- 单选题某航空公司以正在建造中的大型客机设定抵押向银行贷款,但未办理抵押登记。下列说法符合《物权法》规定的是( )。

- A 、建造中的大型客机不得设定抵押

- B 、因未办理抵押登记,该抵押无效

- C 、因未办理抵押登记,主合同无效

- D 、因未办理抵押登记,银行不得对抗善意第三人

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

正确答案:D解析:本题考核抵押权的效力。正在建造中的航空器可以设定抵押,但抵押物未经登记的,抵押权不得对抗善意第三人。

您可能感兴趣的试题

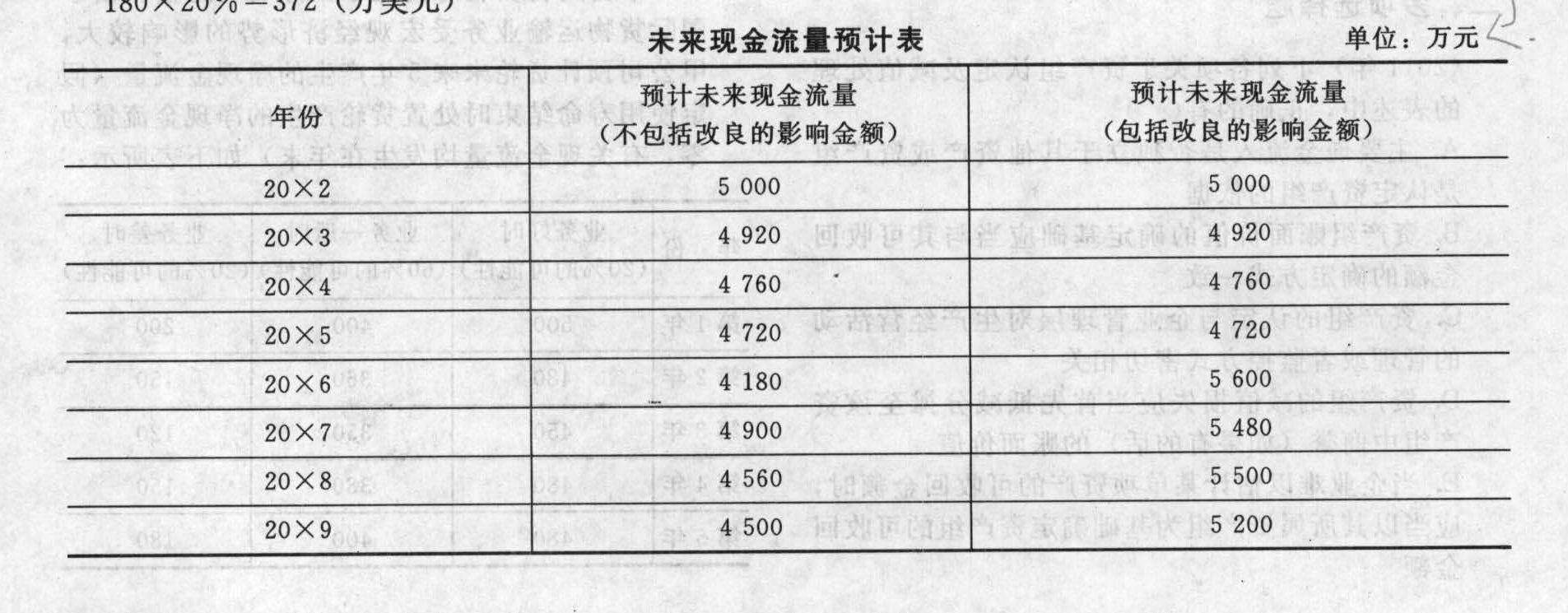

您可能感兴趣的试题- 1 【单选题】某航空公司于20×1年年末对一架空中客车飞机进行减值测试,此时该航空公司内部报告表明该客机的经济绩效已经低于预期。该飞机的账面价值为32 000万元,尚可使用年限为8年。该飞机的公允价值减去处置费用后的净额目前仍难以确定,因此,企业需要通过计算其未来现金流量的现值确定资产的可收回金额。假定折现率为15%。公司管理层批准的财务预算显示:公司将于20×5年更新飞机的引擎,预计为此发生资本性支出1 600万元,更换新引擎后会降低飞机油耗、提高资产的运营绩效。假定公司管理层批准的20×1年年末的该飞机预计未来现金流量(均在年末产生)如下表所示:

已知道折现率为15%的复利现值系数如下表:

已知道折现率为15%的复利现值系数如下表: 下列关于预计资产未来现金流量的表述中,正确的是()。

下列关于预计资产未来现金流量的表述中,正确的是()。 - A 、对资产未来现金流量的预计应建立在经企业管理层批准的最近财务预算或者预测数据的基础上

- B 、资产预计的未来现金流量包括与资产改良有关的现金流出

- C 、预计资产未来现金流量包括筹资活动和所得税收付产生的现金流量

- D 、若资产生产的产品提供企业内部使用,应以内部转移价格为基础预计资产未来现金流量

- 2 【单选题】某航空公司于20×1年年末对一架空中客车飞机进行减值测试,此时该航空公司内部报告表明该客机的经济绩效已经低于预期。该飞机的账面价值为32 000万元,尚可使用年限为8年。该飞机的公允价值减去处置费用后的净额目前仍难以确定,因此,企业需要通过计算其未来现金流量的现值确定资产的可收回金额。假定折现率为15%。公司管理层批准的财务预算显示:公司将于20×5年更新飞机的引擎,预计为此发生资本性支出1 600万元,更换新引擎后会降低飞机油耗、提高资产的运营绩效。假定公司管理层批准的20×1年年末的该飞机预计未来现金流量(均在年末产生)如下表所示:已知道折现率为15%的复利现值系数如下表:该航空公司20×1年末应该计提的减值损失为)。(结果保留两位小数)

- A 、12 321.67万元

- B 、10 858.35万元

- C 、10 721.67万元

- D 、9 258.35万元

- 3 【单选题】某航空公司以正在建造中的大型客机设定抵押向银行贷款,但未办理抵押登记。下列说法符合《物权法》规定的是()。

- A 、建造中的大型客机不得设定抵押

- B 、因未办理抵押登记,该抵押无效

- C 、因未办理抵押登记,主合同无效

- D 、因未办理抵押登记,银行不得对抗善意第三人

- 4 【单选题】某航空公司以正在建造中的大型客机设定抵押向银行贷款,但未办理抵押登记。下列说法符合《物权法》规定的是()。

- A 、建造中的大型客机不得设定抵押

- B 、因未办理抵押登记,该抵押无效

- C 、因未办理抵押登记,主合同无效

- D 、因未办理抵押登记,银行不得对抗善意第三人

- 5 【单选题】M公司是一家航空公司,计划在国外开设新的航线。在进行相关战略分析时,下列不属于影响其战略的内部因素分析的是()。

- A 、企业资源分析

- B 、竞争环境分析

- C 、企业能力分析

- D 、企业的核心竞争力分析

- 6 【单选题】 某航空公司以正在建造中的大型客机设定抵押向银行贷款,但未办理抵押登记。下列说法符合《物权法》规定的是( )。

- A 、建造中的大型客机不得设定抵押

- B 、因未办理抵押登记,该抵押无效

- C 、因未办理抵押登记,主合同无效

- D 、因未办理抵押登记,银行不得对抗善意第三人

- 7 【单选题】某航空公司以正在建造中的大型客机设定抵押向银行贷款,但未办理抵押登记。下列说法符合《物权法》规定的是( )。

- A 、因未办理抵押登记,主合同无效

- B 、建造中的大型客机不得设定抵押

- C 、因未办理抵押登记,该抵押无效

- D 、因未办理抵押登记,银行不得对抗善意第三人

- 8 【多选题】天翔航空公司于 2016 年年初率先布局航空互联网。现在该公司已有 50 多架飞机完成改造和机组培训,为乘客提供了稳定的互联网接入服务,并由此赢得了明显的竞争优势。天翔航空公司的竞争优势来源于其拥有的( )。

- A 、文化资源

- B 、人力资源

- C 、技术资源

- D 、物质资源

- 9 【单选题】截至 2015 年秋,U 国 A航空公司于 M 航空公司合并已有 5 年,但原A公司和 M 公司机舱服务员的劳工合约人仍未统一。为此,原A公司与 M 公司的机舱服务员在临近圣诞节期间。发起抗议行动,有效推动了该项问题的解决,本案例中原 A公司与 M 公司机舱服务员的权力来源于()。

- A 、在管理层次中的地位

- B 、个人的素质和影响

- C 、参与或影响企业战略决策与实施过程

- D 、利益相关者集中或联合的程度

- 10 【单选题】截至2015年秋,U国N航空公司于M航空公司合并已有5年,但原N公司和M公司机舱服务员的劳工合约人仍未统一。为此,原N公司与M公司的机舱服务员在临近圣诞节期间。发起抗议行动,有效推动了该项问题的解决,本案例中原N公司与M公司机舱服务员的权力来源于( )。

- A 、在管理层次中的地位

- B 、个人的素质和影响

- C 、参与或影响企业战略决策与实施过程

- D 、利益相关者集中或联合的程度

热门试题换一换

- 甲企业委托乙运输公司运输一批货物到目的港,6月1日启程,6月10日到达目的地,甲企业在6月3日与丙企业签订了买卖合同,乙公司在停靠目的港过程中遭遇强风暴,致使货物部分毁损。下列说法正确的有( )。

- 甲企业是一家纺织外贸企业,产品主要出口到欧盟地区。下列选项中,会导致该企业面临政治风险的情况是( )。

- 当间接成本在产品成本中所占比重较大的情况下,产量基础成本计算制度往往会夸大高产量产品的成本,而缩小低产量产品的成本。()

- 进出境物品的所有人,包括该物品的所有人和推定为所有人的人。一般情况下,推定为所有人的人包括( )。

- 甲公司是沿海地区的一家大型物流配送企业,业务量位居全国同行业三甲之列。该公司的业务明确定位于只做文件与小件业务,承诺在国内一、二级城市快件 24 小时送达,其他城市不超过 36 小时。为此,公司在全国建立了 2 个快递分拨中心、50 多个中转场及100 多个直营网点。甲公司采用平衡计分卡对企业绩效进行衡量。从顾客的角度看,甲公司的平衡计分卡内容可以包括()。

- 根据合同法律制度的规定,下列关于债权转让的表述中,正确的有()。

- 普通合伙人张三因急需用钱,在未通知其他合伙人的情形下,直接将其持有的丁合伙企业财产份额质押,向B银行借款100万元,B银行对此并不知情。根据合伙企业法律制度的规定,下列选项的表述中,不正确的有( )。

- 张三出资15万元设立了一个一人有限责任公司。公司存续期间,张三的下列行为中,符合公司法律制度规定的有( )。

亿题库—让考试变得更简单

已有600万用户下载

Qodjp