- 选择题A公司2012年1月1日以1800万元的价格收购了乙公司60%的股权。收购日乙公司可辨认净资产的公允价值为2000万元,没有负债和或有负债。假定乙企业的所有资产被认定为一个资产组,2012年12月31日,甲企业确定该资产组的可收回金额为1500万元,可辨认净资产的账面价值为1600万元。则以下说法正确的是()。

- A 、甲公司合并报表中确认商誉减值准备1200万元

- B 、甲公司合并报表中确认商誉减值准备600万元

- C 、甲公司合并报表中确认资产减值损失600万元

- D 、甲公司合并报表中确认资产减值损失100万元

- E 、甲公司合并报表中确认资产减值损失500万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

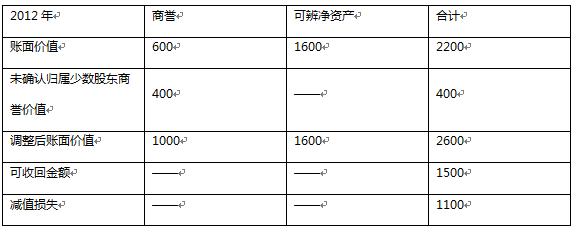

(1)资产组账面价值=商誉+可辨认净资产账面价值=(600+400)+1600=2600万 (其中400万系未确认归属于少数股东权益的商誉价值);(2)资产组减值损失=资产组账面价值-资产组可收回金额=2600-1500=1100万;(3)1100万首先抵减商誉的账面价值1000万,剩余100万在可辨认净资产之间分配;即商誉减值1000万(对于资产组来说),可辨认净资产减值100万。其中合并报表中商誉减值为600万元,因此在合并报表中资产减值损失为600+100=700万元。具体测试及分摊见下表:

商誉减值测试表:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【选择题】A公司2012年1月1日以1800万元的价格收购了乙公司60%的股权。收购日乙公司可辨认净资产的公允价值为2000万元,没有负债和或有负债。假定乙企业的所有资产被认定为一个资产组,2012年12月31日,甲企业确定该资产组的可收回金额为1500万元,可辨认净资产的账面价值为1600万元。则以下说法正确的是()。

- A 、甲公司合并报表中确认商誉减值准备1200万元

- B 、甲公司合并报表中确认商誉减值准备600万元

- C 、甲公司合并报表中确认资产减值损失600万元

- D 、甲公司合并报表中确认资产减值损失100万元

- E 、甲公司合并报表中确认资产减值损失500万元

- 2 【选择题】甲公司于2012年1月1日以850万元取得乙公司10%的股份,取得投资时乙公司净资产的公允价值为8000万元。甲公司对持有的投资采用成本法核算。2013年1月1日,甲公司另支付5000万元取得乙公司50%的股份,从而能够对乙公司实施控制。购买日乙公司可辨认净资产公允价值为9500万元。乙公司2012年实现的净利润为800万元(假定不存在需要对净利润进行调整的因素),未进行利润分配。原10%股份在2013年1月1日的公允价值为1000万元。2013年1月1日合并财务报表中应确认的商誉为()万元。

- A 、300

- B 、150

- C 、800

- D 、0

- E 、1000

- 3 【选择题】甲公司于2012年1月1日以850万元取得乙公司10%的股份,取得投资时乙公司净资产的公允价值为8000万元。甲公司对持有的投资采用成本法核算。2013年1月1日,甲公司另支付5000万元取得乙公司50%的股份,从而能够对乙公司实施控制。购买日乙公司可辨认净资产公允价值为9500万元。乙公司2012年实现的净利润为800万元(假定不存在需要对净利润进行调整的因素),未进行利润分配。原10%股份在2013年1月1日的公允价值为1000万元。2013年1月1日合并财务报表中应确认的商誉为( )万元。

- A 、300

- B 、150

- C 、800

- D 、0

- E 、1000

- 4 【选择题】A公司2012年1月1日以1800万元的价格收购了乙公司60%的股权。收购日乙公司可辨认净资产的公允价值为2000万元,没有负债和或有负债。假定乙企业的所有资产被认定为一个资产组,2012年12月31日,甲企业确定该资产组的可收回金额为1500万元,可辨认净资产的账面价值为1600万元。则以下说法正确的是()。

- A 、甲公司合并报表中确认商誉减值准备1200万元

- B 、甲公司合并报表中确认商誉减值准备600万元

- C 、甲公司合并报表中确认资产减值损失600万元

- D 、甲公司合并报表中确认资产减值损失100万元

- E 、甲公司合并报表中确认资产减值损失500万元

- 5 【选择题】A公司2012年1月1日以1800万元的价格收购了乙公司60%的股权。收购日乙公司可辨认净资产的公允价值为2000万元,没有负债和或有负债。假定乙企业的所有资产被认定为一个资产组,2012年12月31日,甲企业确定该资产组的可收回金额为1500万元,可辨认净资产的账面价值为1600万元。则以下说法正确的是()。

- A 、甲公司合并报表中确认商誉减值准备1200万元

- B 、甲公司合并报表中确认商誉减值准备600万元

- C 、甲公司合并报表中确认资产减值损失600万元

- D 、甲公司合并报表中确认资产减值损失100万元

- E 、甲公司合并报表中确认资产减值损失500万元

- 6 【选择题】甲公司于2012年1月1日以850万元取得乙公司10%的股份,取得投资时乙公司净资产的公允价值为8000万元。甲公司对持有的投资采用成本法核算。2013年1月1日,甲公司另支付5000万元取得乙公司50%的股份,从而能够对乙公司实施控制。购买日乙公司可辨认净资产公允价值为9500万元。乙公司2012年实现的净利润为800万元(假定不存在需要对净利润进行调整的因素),未进行利润分配。原10%股份在2013年1月1日的公允价值为1000万元。2013年1月1日合并财务报表中应确认的商誉为( )万元。

- A 、300

- B 、150

- C 、800

- D 、0

- E 、1000

- 7 【选择题】甲公司于2015年1月1日以3000万元购入乙公司30%股权,另支付交易费用10万元,购入时乙公司可辨认净资产公允价值为11000万元(资产、负债的账面价值和公允价值相等),乙公司2015年实现净利润为600万,甲公司对乙公司有重大影响,则该投资对甲公司2015年利润总额的影响是()。

- 8 【选择题】甲公司于2015年1月1日以3000万元购入乙公司30%股权,另支付交易费用10万元,购入时乙公司可辨认净资产公允价值为11000万元(资产、负债的账面价值和公允价值相等),乙公司2015年实现净利润为600万,甲公司对乙公司有重大影响,则该投资对甲公司2015年利润总额的影响是()。

- A 、470

- B 、180

- C 、480

- D 、290

- 9 【选择题】甲公司于2015年1月1日以3000万元购入乙公司30%股权,另支付交易费用10万元,购入时乙公司可辨认净资产公允价值为11000万元(资产、负债的账面价值和公允价值相等),乙公司2015年实现净利润为600万,甲公司对乙公司有重大影响,则该投资对甲公司2015年利润总额的影响是()。

- A 、470

- B 、180

- C 、480

- D 、290

- 10 【选择题】甲公司于2015年1月1日以3000万元购入乙公司30%股权,另支付交易费用10万元,购入时乙公司可辨认净资产公允价值为11000万元(资产、负债的账面价值和公允价值相等),乙公司2015年实现净利润为600万,甲公司对乙公司有重大影响,则该投资对甲公司2015年利润总额的影响是()。

- A 、470

- B 、180

- C 、480

- D 、290

热门试题换一换

- 下列说法正确的有()。Ⅰ.归纳法是从个别到一般性,演绎法是从一般到个别Ⅱ.演绎法是从个别到一般性,归纳法是从一般到个别Ⅲ.演绎法是先推论后观察,归纳法是先观察后推论Ⅳ.归纳法是先推论后观察,演绎法是先观察后推论

- 衡量基金绩效的指标有多种,其中属于风险调整收益指标的是( )。

- 影响企业长期偿债能力的报表外因素不包括()。

- 根据《上海证券交易所股票上市交易规则》,上市公司关联自然人包括()。 I.持有公司5%以上股份的个人股东 II.公司监事配偶的兄弟 III.公司高级管理人员 IV.公司董事刚满16岁的子女 V.公司总经理的哥哥

- 市净率与市盈率都可以作为反映股票价值的指标,()。 I.市盈率越大,说明股价处于越高的水平 II.市净率越大,说明股价处于越高的水平 III.市盈率通常用于考察股票的内在价值,多为长期投资者所重视 IV.市净率通常用于考察股票的内在价值,多为长期投资者所重视

- 下列关于美林投资时钟理论的说法中,正确的是( ). Ⅰ.美林投资时钟理论形象地用时钟来描绘经济周期周而复始的四个阶段 Ⅱ.过热阶段最佳的选择是现金 Ⅲ.股票和债券在滞涨阶段表现都比较差,现金为王,成为投资的首选 Ⅳ.对应美林时钟的9 ~ 12点是复苏阶段,此时是股票类资产的黄金期

- 流动性风险管理的核心是要尽可能的提高资产的流动性和负债的稳定性,并在两者之间寻求最佳的风险-收益平衡点,如果流动性需求( )流动性来源,或获得流动性成本过高,流动性风险就发生了。

- 公司有()原因的,可以解散。Ⅰ.股东大会决议解散Ⅱ.因公司合并或者分立需要解散Ⅲ.依法被吊销营业执照、责令关闭或者被撤销Ⅳ.公司章程规定的营业期限届满Ⅴ.公司章程规定的解散事由出现

- 下列情况回归方程中可能存在多重共线性的有()。 I.模型中所使用的自变量之间相关 Ⅱ.参数最小二乘估计值的符号和大小不符合经济理论或实际情况 Ⅲ.增加或减少解释变量后参数估计值变化明显 Ⅳ.R2值较大,但是回归系数在统计上几乎均不显著

- 下列选项中,介于宏观经济分析与公司分析之间的中观分析有()。Ⅰ.市场分析Ⅱ.产品分析Ⅲ.行业分析Ⅳ.区域分析

亿题库—让考试变得更简单

已有600万用户下载

OnewM