- 简答题

题干:位于市区的某烟草批发企业为增值税一般纳税人,2015年6月发生以下业务:(1)向卷烟批发企业甲销售A牌卷烟100标准箱,开具的增值税专用发票上注明销售额500万元;另外对外销售雪茄烟10箱,开具的增值税专用发票上注明的销售额为40万元;(2)向烟酒专卖店乙销售B牌卷烟50标准箱,开具的普通发票上注明的销售额140.4万元;(3)以100标准箱B牌卷烟为股本与本市的丙企业联合成立一家烟草零售企业。(已知该卷烟批发企业同期销售B牌卷烟的最高不含税售价为110元/条,平均不含税售价为96元/条,每标准箱=250条。)要求:根据上述资料,按照下列序号计算回答问题,每问需计算出合计数。

题目:分析业务(2)批发B牌卷烟是否需要缴纳消费税,若需缴纳应如何计算。(无需计算具体金额)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案卷烟批发企业向非卷烟批发企业销售卷烟,加征一道批发环节的消费税。应按不含增值税的销售额乘以11%的税率计算从价部分的消费税,再加上销售数量50箱乘以每箱250元的从量部分的消费税。

您可能感兴趣的试题

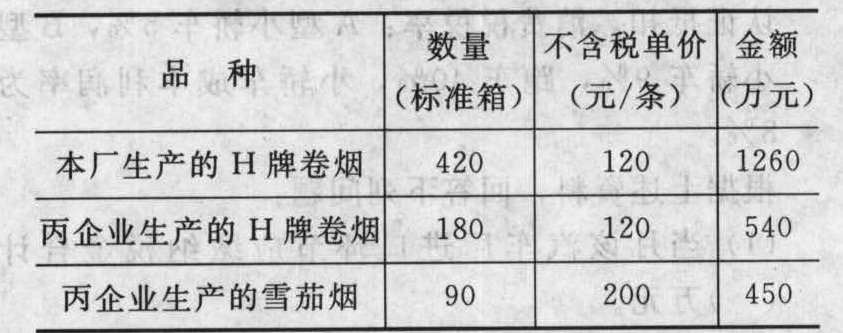

您可能感兴趣的试题- 1 【不定项】甲卷烟厂和其客户乙卷烟批发公司均为增值税一般纳税人。甲卷烟厂生产的H牌卷烟不含税调拨价为120元/条。2010年10月,甲卷烟厂和乙卷烟批发公司有关生产经营情况如下:(1)甲卷烟厂:购进烟丝,取得增值税专用发票,注明价款140万元、增值税23.8万元,支付运费8万元并取得货运企业运费发票。领用80%烟丝生产H牌卷烟,将10%的烟丝运往丙企业委托加工雪茄烟,取得丙企业开具的增值税专用发票,注明加工费1.8万元、代垫的辅助材料0.2万元、增值税0.34万元;购进其他原材料取得增值税专用发票注明的增值税50万元;另委托丙企业加工H牌卷烟,并将H牌卷烟的牌号及税务机关己公示的计税价格提供给丙企业;甲卷烟厂以不含税价格100元/条回购丙企业生产的H牌卷烟200标准箱,并取得增值税专用发票。甲卷烟厂销售情况如下表:

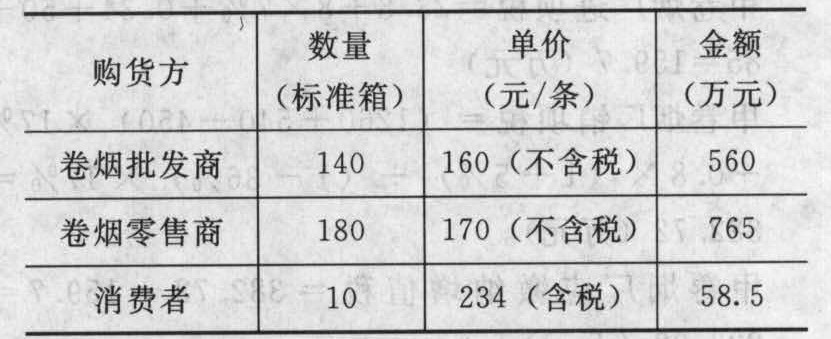

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。(2)乙卷烟批发公司购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其甲运费成本2.79万元)。乙卷烟批发公司销售情况如下表:

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。(2)乙卷烟批发公司购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其甲运费成本2.79万元)。乙卷烟批发公司销售情况如下表: 。2010年10月甲卷烟厂应缴纳消费税()万元。(不包括代收代缴消费税)

。2010年10月甲卷烟厂应缴纳消费税()万元。(不包括代收代缴消费税) - A 、675.97

- B 、678.77

- C 、709.57

- D 、712.37

- 2 【简答题】分析业务(1)批发A牌卷烟和雪茄烟是否需要缴纳消费税,若需缴纳应如何计算。(无需计算具体金额)

- 3 【简答题】分析业务(3)以B牌卷烟投资是否需要缴纳消费税,若需缴纳应如何计算。(无需计算具体金额)

- 4 【单选题】某卷烟批发企业2019年4月,批发销售给卷烟零售企业卷烟6标准箱,取得含税收入120万元。该企业当月应纳消费税( )万元。

- A 、57.52

- B 、37.01

- C 、11.43

- D 、11.83

- 5 【简答题】分析业务(1)批发A牌卷烟和雪茄烟是否需要缴纳消费税,若需缴纳应如何计算。(无需计算具体金额)

- 6 【简答题】分析业务(2)批发B牌卷烟是否需要缴纳消费税,若需缴纳应如何计算。(无需计算具体金额)

- 7 【简答题】分析业务(3)以B牌卷烟投资是否需要缴纳消费税,若需缴纳应如何计算。(无需计算具体金额)

- 8 【简答题】分析业务(1)批发A牌卷烟和雪茄烟是否需要缴纳消费税,若需缴纳应如何计算。(无需计算具体金额)

- 9 【简答题】分析业务(2)批发B牌卷烟是否需要缴纳消费税,若需缴纳应如何计算。(无需计算具体金额)

- 10 【简答题】分析业务(3)以B牌卷烟投资是否需要缴纳消费税,若需缴纳应如何计算。(无需计算具体金额)