- 计算题

题干:我国居民企业甲在境外进行了投资,相关投资结构及持股比例如下:2019年经营及分配状况如下:(1)B国企业所得税税率为30%,预提所得税税率为12%,丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。(2)A国企业所得税税率为20%,预提所得税税率为10%。乙企业应纳税所得总额(该应纳税所得总额在A国计算税额抵免时已包含投资收益还原计算的间接税款)1000万元,其中来自丙企业的投资收益为100万元,按照12%的税率缴纳B国预提所得税12万元;乙企业在A国享受税收抵免后实际缴纳的税额180万元,乙企业将全部税后利润按持股比例进行了分配。(3)居民企业甲适用的企业所得税税率25%,其中来自境内的应纳税所得额为2400万元。要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

题目:简述居民企业可适用境外所得税收抵免的税额范围。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案居民企业可以就其取得的境外所得直接缴纳和间接负担的境外企业所得性质的税额进行抵免。

您可能感兴趣的试题

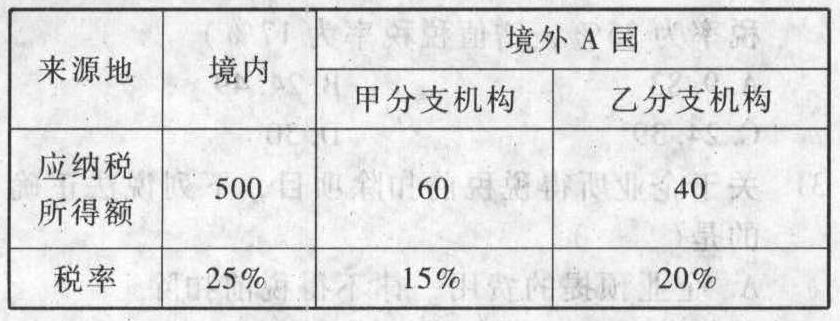

您可能感兴趣的试题- 1 【单选题】我国某居民企业2011年境内外所得及适用税率见下表:

2011年该企业实际应在我国缴纳的企业所得税( )万元。

2011年该企业实际应在我国缴纳的企业所得税( )万元。 - A 、125

- B 、150

- C 、133

- D 、142

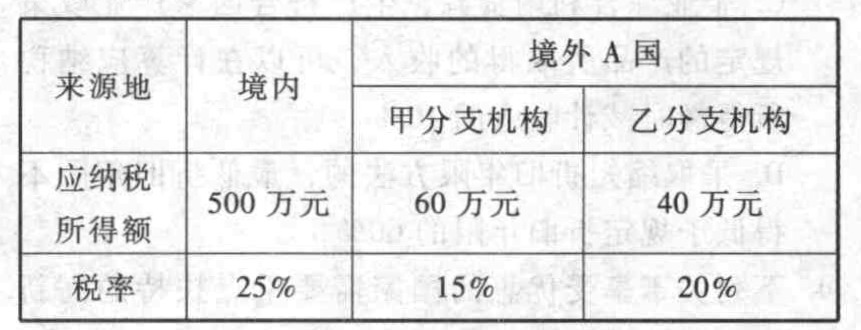

- 2 【单选题】我国某居民企业2018年境内外所得及适用税率如下表:

2018年该企业实际应在我国缴纳的企业所得税为( )万元。

2018年该企业实际应在我国缴纳的企业所得税为( )万元。 - A 、125

- B 、150

- C 、133

- D 、142

- 3 【计算分析题】简述居民企业可适用境外所得税收抵免的税额范围。

- 4 【计算分析题】简述居民企业可适用境外所得税收抵免的税额范围。

- 5 【计算题】简述居民企业可适用境外所得税收抵免的税额范围。

- 6 【综合题(主观)】计算该居民企业境外所得应在我国补缴的企业所得税。

- 7 【计算题】简述居民企业可适用境外所得税收抵免的税额范围。

- 8 【计算题】简述居民企业可适用境外所得税收抵免的税额范围。

- 9 【综合题(主观)】计算该居民企业境外所得应在我国补缴的企业所得税。

- 10 【综合题(主观)】计算该居民企业境外所得应在我国补缴的企业所得税。

热门试题换一换

- 在不具有商业实质、不涉及补价的非货币性资产交换中,确定换入资产入账价值不应考虑的因素是( )。

- 编制与期末汇兑损益相关的会计分录。

- 当战略推进一段时间之后,原先对战略环境条件的预测与现实变化发展的情况之间的差距会随着时间的推移变得越来越大,战略所依赖的基础就显得越来越糟,从而使失效率大为提高。这种失效是()。

- 某叔侄二人约定:侄子若将祖宅出售,叔父在同等条件下有权优先购买,侄子在未满足叔父优先购买权的情况下擅将祖宅售予第三人,叔父有权宣告买卖无效。后侄子在未告知其叔父的情况下,将祖宅高价售予不知情的第三人王某并办理了产权转移登记。根据物权法律制度的规定,下列说法不正确的有( )。

- 晨曦公司向伟东公司出售并交付其生产的残疾人轮椅20台,伟东公司未付款。因欠北海公司债务,晨曦公司以协议形式将其对伟东公司的债权转让给北海公司抵债,并通知了伟东公司。下列关于该债权转让事项的表述中,不正确的是( )。

- 计算该企业应缴纳的城镇土地使用税。

- 小张、小林外出游玩,向小李借相机一部,用毕小张将相机带回家。小周到小张家见此相机,执意要以8 000元买下,小张见此价高于市价,便隐瞒实情表示同意,并将相机交付与小周。不久,小周因手头拮据又向小林以4 000元兜售该相机。小林见此相机眼熟,便向小周询问,小周如实相告,小林遂将之买下。根据物权法律制度的规定,此时,相机应当归( )所有。

- 下列各项中,属于适当的财务报表编制基础应具备的特征有()。

- 2017年9月30日,A公司股本为1000万元,可辨认净资产账面价值为11000万元,除非流动资产公允价值高于账面价值的差额为2000万元以外,其他资产、负债项目的公允价值与其账面价值相同。2017年9月30日,A公司通过定向增发本公司普通股,以2.5股换1股的比例自B公司股东处取得了B公司全部股权,能够对B公司实施控制。A公司共发行了1500万股普通股取得B公司全部600万股普通股。A公司每股普通股在2017年9月30日的公允价值为16元,B公司每股普通股当日的公允价值为40元。A公司、B公司每股普通股的面值均为1元。A公司与B公司在合并前不存在任何关联方关系。不考虑其他因素,2017年9月30日合并财务报表中股本项目反映的数量和金额分别是( )。

- 通常发生在产品被消费者接受以后的阶段的成本是( )。

亿题库—让考试变得更简单

已有600万用户下载

O7Bq3