- 综合题(主观)

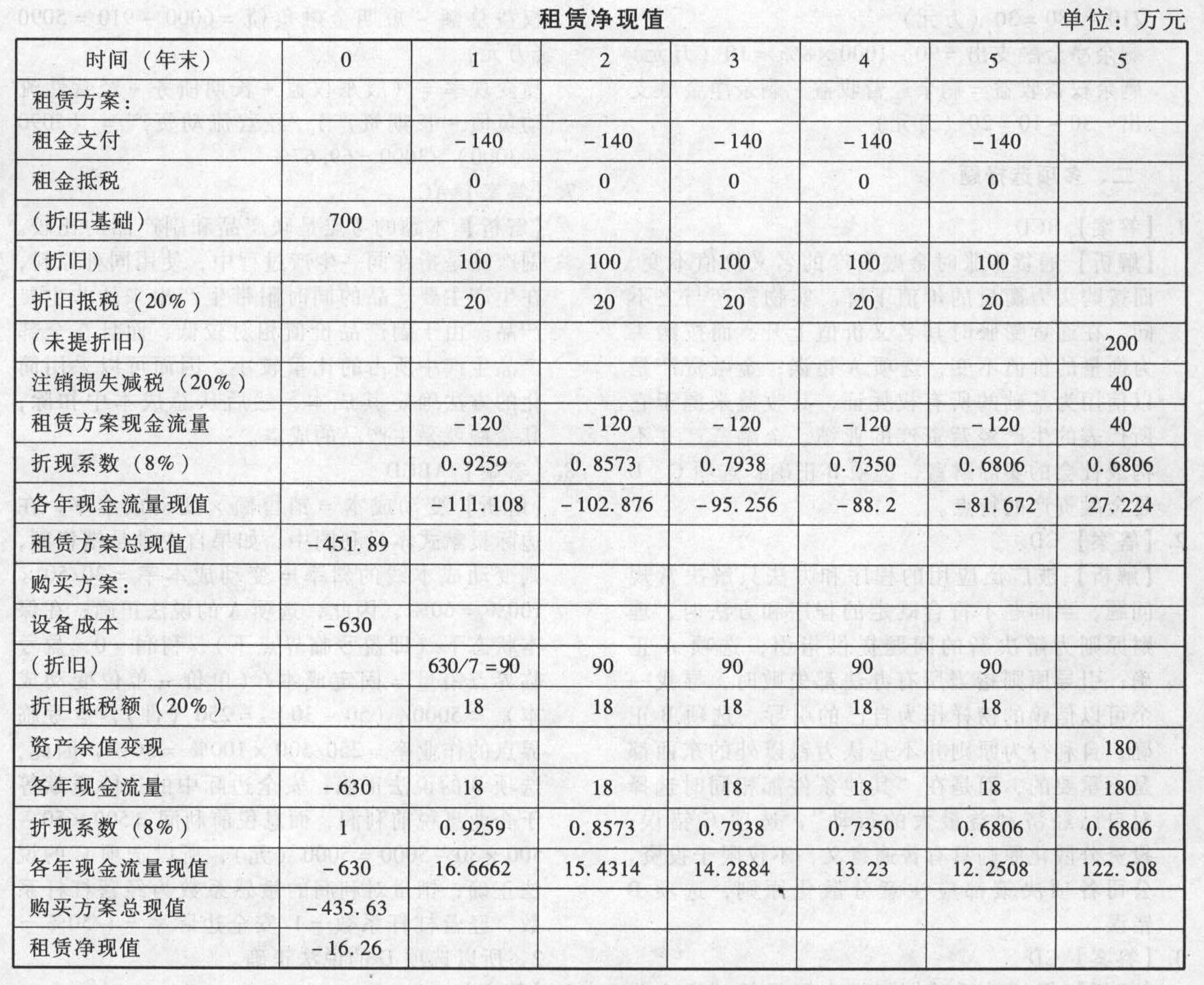

题干:A公司是一个制造企业,拟添置一台设备,有关资料如下:(1)如果自行购置该设备,预计购置成本630万元,税法折旧年限为7年,预计7年后净残值为零。预计该设备5年后的变现价值为180万元。(2)B租赁公司表示可以为此项目提供融资,并提供了以下租赁方案:每年租金140万元,在每年末支付;租期5年,租赁期内不得撤租;租赁期满时设备所有权不转让。(3)A公司和B公司的所得税税率为20%,税前借款(有担保)利率为10%。(4)假设税务当局认为该租赁资产性质特殊,如果不做重新改制,只有承租人才能使用。

题目:计算租赁净现值。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案租赁费是取得租赁资产的成本,因此全部构成其计税基础:

租赁资产的计税基础=140×5=700(万元)

按同类固定资产的折旧年限计提折旧费:

租赁资产的年折旧额=700÷7=100(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算甲公司的租赁净现值。

- 2 【综合题(主观)】计算租赁的净现值;判断利用租赁设备扩充生产能力的方案是否可行,并说明理由。

- 3 【计算分析题】计算租赁方案的现金流量总现值;

- 4 【计算分析题】计算甲公司的租赁净现值。

- 5 【计算分析题】计算租赁净现值,分析A公司应通过自行购置还是租赁取得设备。

- 6 【计算分析题】计算租赁净现值,并判断F公司应当选择自行购置方案还是租赁方案。

- 7 【计算分析题】计算租赁净现值,并判断应该采纳哪个方案取得该设备。

- 8 【计算分析题】计算租赁净现值,并判断应该采纳哪个方案取得该设备。

- 9 【计算分析题】计算租赁净现值,并判断应该采纳哪个方案取得该设备。

- 10 【多选题】在计算租赁付款额的现值时,可采用的折现率有( )。

- A 、租赁内含利率

- B 、租赁合同利率

- C 、承租人增量借款利率

- D 、同期银行贷款利率

热门试题换一换

- 甲公司为增值税一般纳税企业,适用的增值税税率为17%。2011年4月1日,甲公司与乙公司签订协议,向乙公司销售一批商品,商品的账面成本为90万元,增值税专用发票上注明售价为110万元,增值税额为18.7万元。协议规定,甲公司应在8月31日将所售商品购回,回购价为120万元(不含增值税),并开具增值税专用发票。没有确凿证据表明该售后回购交易满足销售商品收入的确认条件,若不考虑其他相关税费,则甲公司回购该批商品时的入账价值为( )。

- 下列项目中,属于土地增值税征税范围的有()。

- 某工业企业2011年度全年销售收入为1000万元,转让无形资产收入100万元,提供加工劳务收入150万元,变卖固定资产收入30万元,视同销售收入100万元,当年发生业务招待费10万元。则该企业2011年度所得税前可以扣除的业务招待费用为( )万元。

- 下列有关细节测试中使用非统计抽样方法的提法中,正确的有( )。

- 在期权价格大于0的情况下,下列关于美式看跌期权的表述中,不正确的是()。

- 张某超越王某授予的代理价格权限,以王某的名义与赵某订立了买卖私房的合同,对此正确的说法有()。

- 计算上述经济业务影响甲公司2014年度的利润总额。

- 上市公司信息披露义务人及其董事、监事、高管等违反信息披露管理规定的,中国证监会可以采取以下监管措施( )。

- 甲公司目前所处的阶段主要是在较大的或多样化的市场上提供单一的或密切相关的产品与服务系列,则该企业可以采取的结构类型是( )。

亿题库—让考试变得更简单

已有600万用户下载

O4MmL