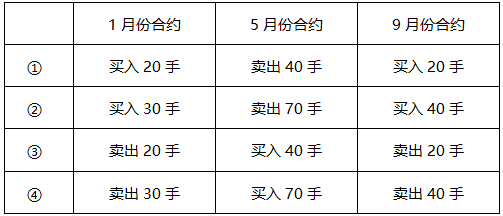

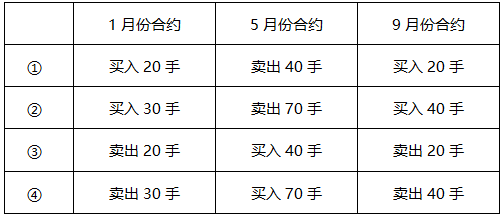

- 多选题 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B】

由于市场处于正向市场可知,1月价格<5月价格<9月价格

1月与5月价差明显偏大,则价有差缩小的可能,因此1月和5月合约应进行卖出套利。即买入1月合约,卖出5月合约。

5月与9月价差明显偏小,则价有差扩大的可能,因此5月和9月合约应进行买入套利。即卖出5月合约,买入9月合约。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 2 【多选题】假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 3 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 4 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 5 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 6 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 7 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 8 【多选题】假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 9 【多选题】假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 10 【多选题】假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

热门试题换一换

- 情景分析和压力测试可以通过一些数学关系进行较为明确的因素分析,从而给出有意义的风险度量,这些因素包括( )。

- ()应当为每一个客户单独开立专门账户、设置交易编码,不得混码交易。

- 下列不属于基本GARCH模型存在的局限性的是()。

- 根据《期货交易所管理办法》,可以向期货交易所派驻督察员的机构是( )。

- 期货投资者保障基金是在()导致保证金出现缺口,可能严重危及社会稳定和期货市场安全时,补偿投资者保证金损失的专项基金。

- 选择的检验统计量是( )。

- 我国交易所国债期货和国债现货报价的表述正确的是()。

- 国债期货买方拥有到期卖出可交割债券的选择权。()

- 根据《期货交易所管理办法》,期货交易所可以实行的()。

亿题库—让考试变得更简单

已有600万用户下载

MjVxR