- 综合题(主观)某生产公司预计2011年销售收入20000万元,发生业务招待费330万元,大大超出了税法规定的5‰的比例。该公司决定就招待费超标问题(假定上述两个数据不变)聘请税务师事务所进行2011年税收筹划。税务师事务所的咨询建议是:将企业的销售部门分离出去,成立一个独立核算的销售(子)公司。企业生产的产品以18000万元卖给销售公司,销售公司再以20000万元对外销售;330万元的招待费用在两个公司分配:生产企业承担160万元,销售公司承担170万元。问题:(1)请计算该公司招待费超标对所得税的影响;(2)请用数据分析筹划方案是否可行。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)该企业限制性费用超标,依据税法就要进行纳税调整;业务招待费要根据60%和5‰两个指标进行调整。调整数据计算如下:实际发生额的60%为:330×60%=198(万元)业务招待费发生额,按销售收入的5‰进入税前扣除的部分,即最高限额为:20000×5‰=100(万元)所得税前允许扣除100万元,超标230万元(330-100)。超标部分应交纳企业所得税为:230×25%=57.5(万元)

(2)筹划方案是否可行分析生产企业:在税法上,按招待费用发生额的60%计算为:160×60%=96(万元)按销售收入的5‰进入税前扣除的部分,即最高限额为:18000×5‰=90(万元)税法只允许扣除90万元超标160-90=70万元超标部分应交纳企业所得税为:70×25%=17.5(万元)销售公司:按招待费用发生额的60%部分为:170×60%=102(万元)再按销售收入的5‰计算,最高限额为:20000×5‰=100(万元)二者比较,所得税前允许扣除为100万元,170-100=70万元,综合超标70万元。综合超标部分应交纳企业所得税为:70×25%=17.5(万元)两个企业调增应纳税所得额140万元(70+70),应纳税额为:140×25%=35(万元)两个企业比一个企业节约企业所得税22.5万元(57.5-35)。综上,筹划方案可行。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司2011年与戊公司合作生产销售N设备的相关会计处理表述不正确的是()。

- A 、该业务属于共同控制经营

- B 、甲公司生产N设备确认生产成本700万元

- C 、甲公司生产N设备确认完工产品成本700万元

- D 、甲公司确认销售收入2 000万元

- 2 【综合题(主观)】某汽车轮胎生产企业2011年产品销售收入2000万元,固定资产出租收入100万元;销售成本700万元;缴纳增值税340万元,消费税600万元,营业税5万元,城建税和教育费附加94.5万元;期间费用500万元,其中,业务招待费60万元,广告费支出200万元,技术开发费20万元;营业外支出70万元(其中行政罚款4万元,银行罚息1万元);投资收益共40万元,其中国库券利息收入6万元,从联营企业分回利润34万元(联营企业适用25%税率)。要求:计算该企业2011年应纳所得税并填写所得税纳税计算表。

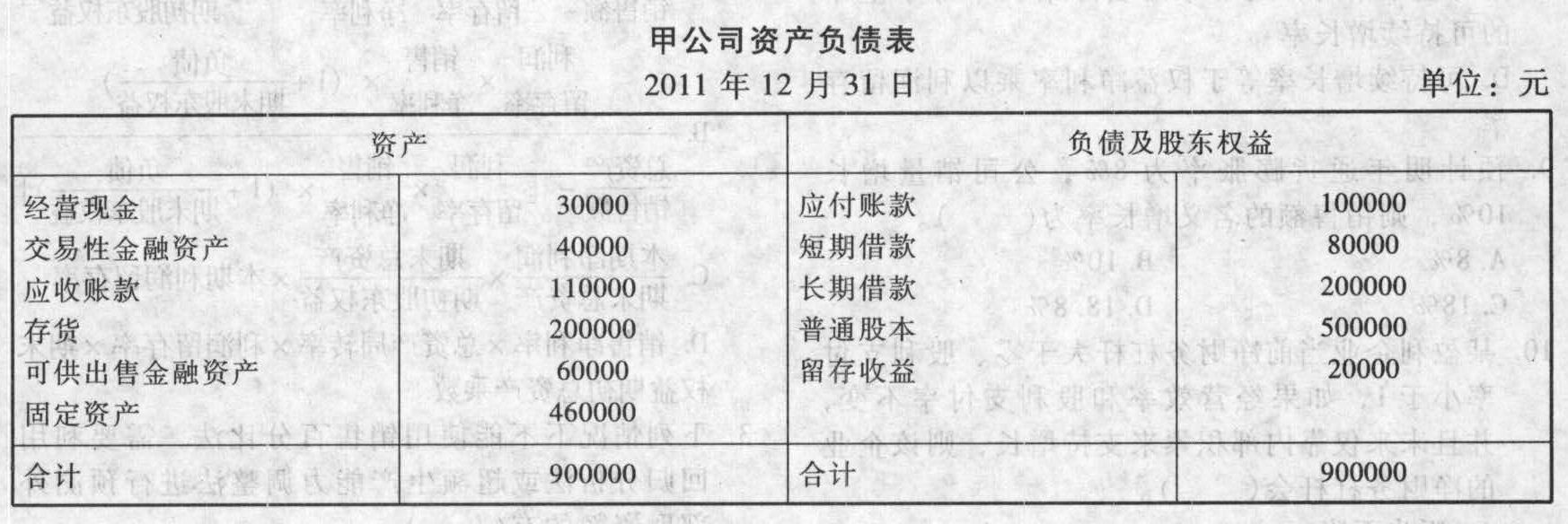

- 3 【综合题(主观)】已知:某公司2011年销售收入为40000万元,税后净利2000万元,发放了股利1000万元,2011年12月31日的资产负债表(简表)如下:

假设货币资金均为经营资产,应收账款和应付账款都是无息的,2012年股利支付率保持不变,经营资产销售百分比和经营负债的销售百分比不变。要求:(1)如果该公司2012年计划销售净利率比上年增长10%,销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资需求额和外部融资销售增长比。(2)如果2012年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,2012年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。(3)如果2012年保持上年的销售净利率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测2012年可实现的销售额、净利润以及内含增长率。

假设货币资金均为经营资产,应收账款和应付账款都是无息的,2012年股利支付率保持不变,经营资产销售百分比和经营负债的销售百分比不变。要求:(1)如果该公司2012年计划销售净利率比上年增长10%,销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资需求额和外部融资销售增长比。(2)如果2012年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,2012年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。(3)如果2012年保持上年的销售净利率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测2012年可实现的销售额、净利润以及内含增长率。

- 4 【单选题】某公司2011年1~4月份预计的销售收入分别为100万元、200万元、300万元和400万元,每月材料采购按照下月销售收入的80%采购,采购当月付现60%,下月付现40%。假设没有其他购买业务,则2011年3月31日资产负债表“应付账款”项目金额为()万元。

- A 、148

- B 、218

- C 、128

- D 、288

- 5 【计算分析题】甲公司2011年销售收入为1000000元,税后净利40000元,发放了股利20000元,年末简化资产负债表如下:

假定公司2012年计划销售收入增长至1200000元,销售净利率与股利支付率仍保持基期的水平,若该企业经营资产与经营负债与销售收入之间有稳定百分比关系。要求:对以下互不相关问题给予解答:(1)若未来不保留金融资产,要求预测需从外部融资需求量;(2)如果预计2012年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2012年外部融资需要量;(3)如果公司不打算从外部融资,且假设维持金融资产保持不变,请预测2012年获利多少?(4)若公司2012年不发股票,且保持2011年的经营效率和财务政策,计算该公司2012年可实现的销售增长率。

假定公司2012年计划销售收入增长至1200000元,销售净利率与股利支付率仍保持基期的水平,若该企业经营资产与经营负债与销售收入之间有稳定百分比关系。要求:对以下互不相关问题给予解答:(1)若未来不保留金融资产,要求预测需从外部融资需求量;(2)如果预计2012年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2012年外部融资需要量;(3)如果公司不打算从外部融资,且假设维持金融资产保持不变,请预测2012年获利多少?(4)若公司2012年不发股票,且保持2011年的经营效率和财务政策,计算该公司2012年可实现的销售增长率。

- 6 【单选题】某公司2011年销售收入为500万元,年初应收账款为160万元,年末应收账款为200万元。则该公司2011年应收账款周转天数为( )天,一年按360天计算。

- A 、86

- B 、129.6

- C 、144

- D 、115.2

- 7 【综合题(主观)】 某机械生产企业2011年销售收入2000万元,年发生广告费450万元,大大超出了税法规定的15%的比例。该公司决定就广告费超标问题(假定上述两个数据不变)聘请会计师事务所进行2011年税收筹划。 会计师事务所的咨询建议是:将企业的销售部门分离出去,成立一个独立核算的销售(子)公司。企业生产的产品以1000万元卖给销售公司,销售公司再以2000万元对外销售;450万元的广告费用在两个企业分配:生产企业承担150万元,销售公司承担300万元。 问题:(1)请计算该企业广告费超标对所得税的影响;

- 8 【综合题(主观)】 某机械生产企业2011年销售收入2000万元,年发生广告费450万元,大大超出了税法规定的15%的比例。该公司决定就广告费超标问题(假定上述两个数据不变)聘请会计师事务所进行2011年税收筹划。 会计师事务所的咨询建议是:将企业的销售部门分离出去,成立一个独立核算的销售(子)公司。企业生产的产品以1000万元卖给销售公司,销售公司再以2000万元对外销售;450万元的广告费用在两个企业分配:生产企业承担150万元,销售公司承担300万元。 问题: (2)请计算事务所筹划对所得税的影响。

- 9 【多选题】甲公司预计2011年的销售净利率将比2010年提高,2011年不打算发行新股并且保持其他财务比率不变,则下列说法不正确的是( )。

- A 、2011年的可持续增长率小于2011年的实际增长率

- B 、2011年的可持续增长率大于2011年的实际增长率

- C 、2011年的实际增长率大于2010年的可持续增长率

- D 、2011年的可持续增长率小于2010年的可持续增长率

- 10 【多选题】E公司2011年销售收入为5000万元,2011年年底净负债及股东权益总计为2500万元(其中股东权益2200万元),预计2012年销售增长率为8%,税后经营利润率为10%,净经营资产周转率保持与2011年一致,净负债的税后利息率为4%,净负债利息按上年末净负债余额和预计利息率计算。下列有关2012年的各项预计结果中,正确的有( )。

- A 、净经营资产净投资为200万元

- B 、税后经营净利润为540万元

- C 、实体现金流量为340万元

- D 、净利润为528万元

热门试题换一换

- A公司2009年11月份现金收支的预计资料如下:(1)11月1日的现金余额为10万元,已收到未入账支票4万元。(2)产品售价10元/件,9月销售2万件,10月销售3万件,11月预计销售4万件,12月预计销售5万件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回8%,另外2%为坏账。(3)进货货款当月支付50%,下月支付30%,下下月支付20%,每月进货额为下月销售额的70%。(4)11月的费用预算为5.5万元,其中折旧为1.5万元,其余费用须当月用现金支付。(5)11月份预交所得税2万元。(6)年初长期负债为100万元,月利率为0.5%,按月支付利息,到10月底时,还有80万元本金未归还,计划2010年1月份归还。(7)10月份因资金不足,借人短期借款20万元,年利率为3%。(8)现金多余时归还短期借款,还款额为1万元的倍数,利息在还款时支付,利息按照期初借入期末归还计算。(9)期末现金余额(保留三位小数)不少于5万元。要求:填写下列表格:

- 某县城房地产开发公司专门从事普通标准住宅商品房开发。2011年11月2日,该公司出售普通标准住宅一幢,总面积91000平方米。该房屋支付土地出让金3000万元,房地产开发成本7800万元,利息支出为1000万元,其中40万元为银行罚息(不能按收入项目准确分摊)。当地省级人民政府规定允许扣除的其他房地产开发费用的扣除比例为10%。企业营销部门在制定售房方案时,拟定了两个方案,方案一:销售价格为平均售价2000元/平方米;方案二:销售价格为平均售价1978元/平方米。(假定上述方案转让过程中均要涉及营业税及附加税费和印花税,印花税税率0.5‰。) 问题: (1)分别计算各方案中该公司应纳土地增值税;

- 在对部门绩效考评中,剩余收益的运用不如已动用资本回报率广泛,其原因有()。

- 为了建立针对信息系统的内部控制,企业应该采取的措施有( )

- 陈某租住王某的房屋,租期至2015年8月。王某欠陈某10万元货款,应于2015年7月偿付。至2015年8月,王某尚未清偿货款,但要求收回房屋并请求陈某支付1万元租金。根据合同法律制度的规定,下列关于陈某的权利的表述中,不正确的有( )。

- 计算业务(4)应缴纳的消费税。

- 计算该企业2019年度的应纳税所得额。

- 甲公司只生产和销售A产品,其总成本习性模型(单位:元)为Y=20000+12X。假定该企业2016年A产品销售量为5000件,每件售价为20元;按市场预测2017年A产品的销售量将增长20%,单位边际贡献不变,固定成本不变。下列各项说法中正确的有()。

- 根据诉讼时效法律制度的规定,下列关于诉讼时效期间起算的表述中,正确的有()。

- 简要说明零散产业的战略选择类型,分析佳华克服产业零散所采用的应对战略及措施。

亿题库—让考试变得更简单

已有600万用户下载

MPkRD