- 单选题丁公司正在考虑某一个方案的可行性,由部门经理负责方案的设计,并将最终结果上报董事长。该部门经理将方案设计完毕之后,将整个设计方案的原始资料、设计过程、设计思路、方案结果都上报董事长,结果遭到了董事长的批评,这说明该部门经理在传递信息时,没有遵循( )。

- A 、完整性

- B 、准确性

- C 、及时性

- D 、针对使用者的需要

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

本题考核信息质量。信息的质量要求根据使用者的需要提供合适的信息,对于董事长来说,只需要知道方案的最终结果,并不需要知道中间的过程,所以该部门经理将整个设计方案的资料都上报董事长,所以违背了“针对使用者的需要”这一特征。

您可能感兴趣的试题

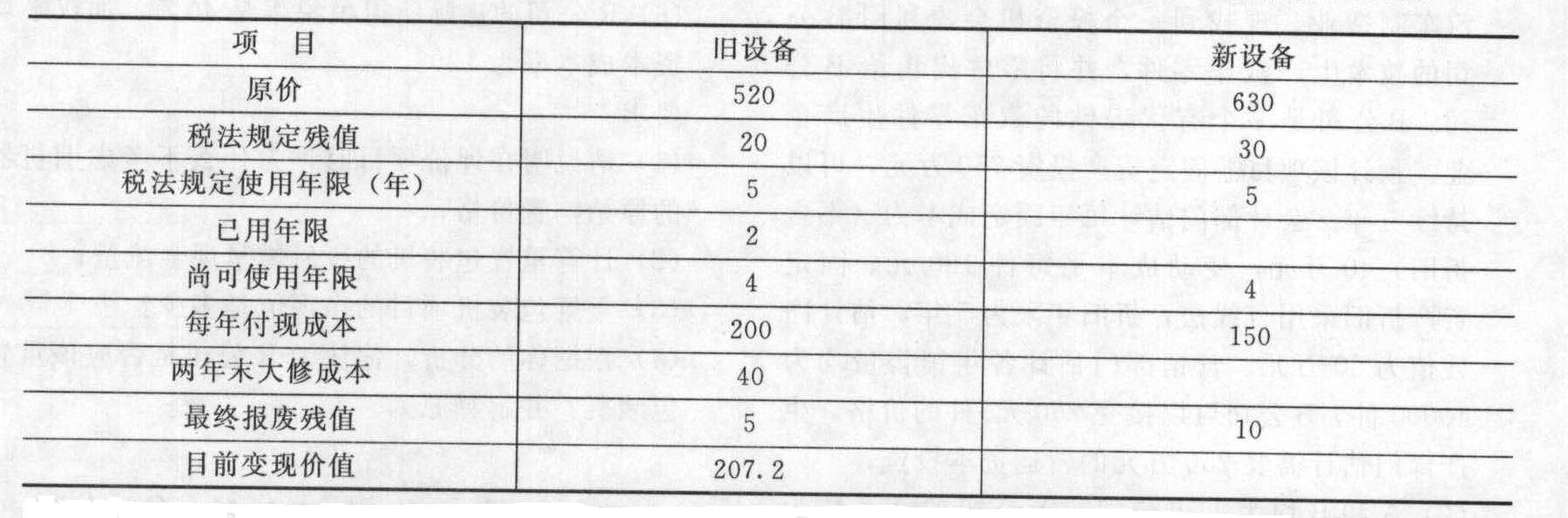

您可能感兴趣的试题- 1 【综合题(主观)】某公司有一台设备,购于两年前,现在考虑是否需要更新。该公司所得税税率为25%,要求的最低投资报酬率为10%,如果更新,每年可以增加销售收入100万元,有关资料见下表(金额单位:万元)

按照税法规定,旧设备采用双倍余额递减法计提折旧,新设备按照年数总和法计提折旧。预计未来的四年每年都需要缴纳所得税。要求:(1)按照税法规定计算旧设备和新设备每年的折旧额;(2)计算使用新设备之后,每年增加的折旧及折旧抵税;(3)按照税法规定计算旧设备目前的账面价值以及变现损失抵税或收益纳税;(4)计算旧设备变现的相关现金流量;(5)计算使用新设备增加的投资额;(6)计算继续使用旧设备时,第4年末设备变现的相关现金流量;(7)计算使用新设备,第4年末设备变现的相关现金流量;(8)计算新设备每年增加的税后收入和节约的税后操作成本;(9)计算使用新设备第1~4年每年增加的现金流量;(10)按照差量现金流量,计算更新设备方案的内含报酬率,并作出是否更新的决策;(11)按照差量现金流量,计算更新设备方案的差量净现值,并作出是否更新的决策。

按照税法规定,旧设备采用双倍余额递减法计提折旧,新设备按照年数总和法计提折旧。预计未来的四年每年都需要缴纳所得税。要求:(1)按照税法规定计算旧设备和新设备每年的折旧额;(2)计算使用新设备之后,每年增加的折旧及折旧抵税;(3)按照税法规定计算旧设备目前的账面价值以及变现损失抵税或收益纳税;(4)计算旧设备变现的相关现金流量;(5)计算使用新设备增加的投资额;(6)计算继续使用旧设备时,第4年末设备变现的相关现金流量;(7)计算使用新设备,第4年末设备变现的相关现金流量;(8)计算新设备每年增加的税后收入和节约的税后操作成本;(9)计算使用新设备第1~4年每年增加的现金流量;(10)按照差量现金流量,计算更新设备方案的内含报酬率,并作出是否更新的决策;(11)按照差量现金流量,计算更新设备方案的差量净现值,并作出是否更新的决策。

- 2 【单选题】某公司正在考虑一个投资项目,该项目需要投资100万元,没有建设期。公司计划筹集60万元的债务,税后的利息率为10%,期限五年,剩余资金以权益资本方式筹集,若该项目预计使用5年,期满无残值,按直线法计提折旧,若项目投产后每年增加净利润20万元,公司所得税率为25%,则按照实体现金流量法,项目引起的公司现金净流量为()万元。

- A 、40

- B 、50

- C 、46

- D 、30

- 3 【单选题】一家跨国矿业公司正在考虑在一个国家开采稀有矿产资源,该国政府过去曾迅速取得对外国资产的控制权并开征赋税,从而确保了政府能获取所有的收益,该矿业公司将该风险企业设立为具有自身资金来源的独立公司,可以看出,矿业公司采取的风险应对策略是( )。

- A 、风险降低

- B 、风险转移

- C 、风险保留

- D 、风险规避

- 4 【单选题】一家跨国矿业公司正在考虑在一个国家开采稀有矿产资源。该国政府过去曾迅速取得对外国资产的控制权并开征赋税,从而确保了政府能获取所有的收益。该矿业公司将该风险企业设立为具有自身资金来源的独立公司。可以看出,矿业公司采取的风险应对策略是()。

- A 、风险降低

- B 、风险转移

- C 、风险保留

- D 、风险规避

- 5 【单选题】B公司是一家纺织印染企业,正在考虑是否将工厂搬迁到成本较低的南亚国家。在此考虑期间,B公司需要充分的考虑南亚政府、销售方和本公司员工等意见。此行为表明了B公司在进行战略评估时,主要考虑了( )。

- A 、适应性标准

- B 、可接受性标准

- C 、可行性标准

- D 、可操作性标准

- 6 【单选题】年末ABC公司正在考虑卖掉现有的一台闲置设备,该设备8年前以40000元购入,税法规定的折旧年限为10年,按直线法计提折旧,预计残值率为10%,已提折旧28800元;目前可以按10000元价格卖出,假设所得税税率为25%,卖出现有设备对本期现金流量的影响是( )。

- A 、减少360元

- B 、减少1200元

- C 、增加9640元

- D 、增加10300元

- 7 【单选题】年末某公司正在考虑卖掉现有的一台闲置设备,该设备5年前以10000元购入,税法规定使用年限为8年,按直线法计提折旧,无残值。目前可以按4750元价格卖出,该公司适用的所得税税率为25%,则卖出该设备时由所得税产生的现金净流量影响是()元。

- A 、3750

- B 、0

- C 、937.5

- D 、-250

- 8 【单选题】某公司正在考虑一个投资项目,该项目需要投资120万元,预计每年产生税后(息前)现金流量15.5万元,其风险与公司现有资产的平均风险相同,该项目可以不断地持续下去。该公司按目标资本结构计划筹集70万元的债务资本,税后的利息率仍为5%;筹集50万元的权益资本,股东要求的报酬率为20%。根据上述资料,按照股权现金流量法,计算的净现值为( )万元。

- A 、27.5

- B 、77.5

- C 、14.38

- D 、10

- 9 【单选题】某公司正在考虑一个投资项目,该项目需要投资120万元,预计每年产生税后(息前)现金流量15.5万元,其风险与公司现有资产的平均风险相同,该项目可以不断地持续下去。该公司按目标资本结构计划筹集70万元的债务资本,税后的利息率仍为5%;筹集50万元的权益资本,股东要求的报酬率为20%。根据上述资料,按照股权现金流量法,计算的净现值为()万元。

- A 、27.5

- B 、77.5

- C 、14.38

- D 、10

- 10 【单选题】A公司评估战略备选方案时考虑选择的战略是否发挥了企业的优势,克服了劣势,所使用的标准是( )。

- A 、适宜性标准

- B 、外部性标准

- C 、可行性标准

- D 、可接受性标准

热门试题换一换

- 2010年6月28日该股票投资的初始确认金额为()万元。

- 甲公司借入两笔一般借款:第一笔为2010年1月1日借入的1000万元,借款年利率为8%,期限为3年;第二笔为2010年7月1日借入的600万元,借款年利率为6%,期限为2年。该企业2010年1月1日开始购建固定资产,该企业2010年为购建固定资产而占用了一般借款所使用的资本化率为( )(计算结果保留小数点后两位小数)。

- 下列模式中易导致高杠杆运作,结果可能导致企业倒闭风险增加的有( )。

- 注册会计师在审计计划阶段已确定了审计风险的可接受水平,随着可能错报总和的增加,财务报表可能被严重错报的风险也会增加,下列有关注册会计师在完成审计工作时的说法正确的有( )。

- 计算甲企业留存仓库的高尔夫球杆应缴纳的消费税。

- 在机械式系统中,企业设计的原则是()。

- 丁公司是否有权就票据B向丙公司主张票据权利?并说明理由。

- 承租人和出租人应当在租赁开始日将租赁分为融资租赁和经营租赁。满足下列标准之一的,应当认定为融资租赁()。

- ABC会计师事务所审计甲公司2017年财务报表,委派A注册会计师担任项目合伙人,以下属于前任注册会计师的是( )。

- 华中主张,海天银行应先行使抵押权是否合法?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

LD2vQ