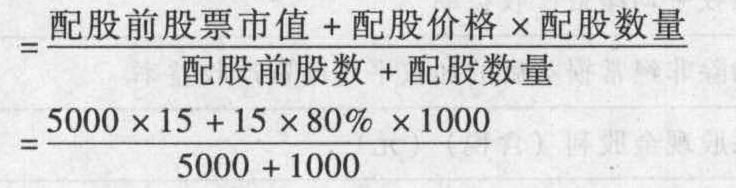

- 单选题A公司采用配股的方式进行融资。以公司2013年12月31日总股本5000万股为基数,拟每10股配2股。配股价格为配股说明书公布前20个交易日公司股票收盘价平均值的15元/股的80%,则配股除权价格为()元/股。

- A 、12

- B 、13.5

- C 、14.5

- D 、15

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

配股除权价格 =14.5(元/股)

=14.5(元/股)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】A公司采用配股的方式进行融资。2012年3月25日为配股除权登记日,以公司2011年12月31日总股本5000000股为基数,拟每20股配1股。配股价格为配股说明书公布前20个交易日公司股票收盘价平均值的10元/股的80%,即配股价格为8元/股。要求:计算并分析:(1)所有股东均参与配股的情况下,配股的除权价格;(2)假定在分析中不考虑新募集投资的净现值引起的企业价值的变化,计算每一份优先配股权的价值;(3)假设某股东拥有10000股A公司股票,若配股后的股票市价为9.92元,计算该股东参与配股相比较配股前的股东财富的变化;(4)若配股后的股票市价为9.92元,假设某股东拥有10000股A公司股票,计算该股东没有参与配股相比较配股前的股东财富的变化;(5)阐述股东参与配股相比较未参与配股的股东财富的变化,并说明理由。

- 2 【单选题】A公司采用配股的方式进行融资。以公司2016年12月31日总股本5000万股为基数,拟每10股配2股。配股价格为配股说明书公布前20个交易日公司股票收盘价平均值15元/股的80%,则配股除权参考价为( )元/股。

- A 、12

- B 、13.5

- C 、14.5

- D 、15

- 3 【单选题】A公司拟采用配股的方式进行融资。2016年3月15日为配股除权登记日,以该公司2015年12月31日总股本10000万股为基数,每10股配3股。配股价格为配股说明书公布之前20个交易日平均股价(20元/股)的90%。假定在分析中不考虑新募集投资的净现值引起的企业价值的变化,该配股权的价值为( )元/股。

- A 、3.33

- B 、2

- C 、0.56

- D 、0.46

- 4 【单选题】甲公司采用配股方式进行融资。每10股配2股,配股前股价为6.2元。配股价为5元。如果除权日股价为5.85元。所有股东都参加了配股。除权日股价下跌()。

- A 、2.50%

- B 、2.56%

- C 、5.65%

- D 、2.42%

- 5 【单选题】甲公司采用配股方式进行融资,拟每10股配2股,配股前股票价格为每股10.2元,配股价格为每股9元。假设所有股东均参与配股,配股除权价格是( )元。

- A 、10

- B 、8.5

- C 、9

- D 、10.2

- 6 【单选题】甲公司采用配股方式进行融资,拟每10股配1股,配股前价格每股9.1元,配股价格每股8元,假设所有股东均参与配股,则配股除权价格是( )元。

- A 、8

- B 、10.01

- C 、8.8

- D 、9

- 7 【单选题】甲公司采用配股方式进行融资,每10股配3股,配股前股价为7元,配股价为6元。如果除权日股价为6.10元,所有股东都参加了配股,除权日股价下跌()。

- A 、12.42%

- B 、9.9%

- C 、10.56%

- D 、11.65%

- 8 【单选题】A公司拟采用配股的方式进行融资。以该公司20×1年12月31日总股数3000万股为基数,每10股配3股。配股说明书公布之前20个交易日平均股价为15元/股,配股价格为10元/股。则配股除权参考价和每股股票配股权价值分别为( )。

- A 、13.85元/股;1.06元

- B 、13.85元/股;1.16元

- C 、13.55元/股;1.16元

- D 、13.55元/股;1.06元

- 9 【单选题】A公司采用配股方式进行融资。拟每10股配1股,配股前股票价格每股28.2元,配股价格每股26元。假设所有股东均参与配股,则配股除权参考价是( )元。

- A 、26

- B 、30.02

- C 、28

- D 、27.6

- 10 【单选题】甲公司采用配股方式进行融资,每10股配5股,配股价20元;配股前股价27元。最终参与配股的股权占80%。乙在配股前持有甲公司股票1000股,若其全部行使配股权,乙的财富( )。

- A 、增加1000元

- B 、增加500元

- C 、不发生变化

- D 、减少1000元

热门试题换一换

- 下列属于我国税收的立法原则的有()。

- 张某15岁上高中时,其父为他买了一辆价值1万元的高级山地车。后张某因迷上网络游戏,私自将山地车以5000元的价格卖给刘某。张某与刘某之间的摩托车买卖合同效力是( )。

- 作为利润中心的业绩考核指标,“可控边际贡献”的计算公式是()。

- 计算业务(6)中应确认的销项税额和消费税额。

- 第一次债权人会议以后的债权人会议,下列人员中有权向债权人会议主席提议召开的有( )。

- 纳税人因有特殊困难,不能按期缴纳税款的,经省、自治区、直辖市税务局批准。可以延期缴纳税款,但最长不得超过的期限是( )。

- 企业当年的应纳税所得额。

- 关于成本中心业绩报告,下列说法不正确的是( )。

- ds

亿题库—让考试变得更简单

已有600万用户下载

KwZ6A