- 单选题

题干:A注册会计师M公司2002年度财务报表审计的外勤审计负责人,在审计过程中,需对负责长期股权投资及合并财务报表审计的助理人员提出的相关审计建议及其编制的审计工作底稿进行复核。请代为作出正确的专业判断。

题目:在对M公司合并财务报表的合并范围进行复核时,注意到以下情况,其中正确的是()。 - A 、资产负债表日后出售的子公司未纳入合并范围

- B 、报告期内新设立的子公司未纳入合并范围

- C 、报告期内出售子公司,在编制期末合并资产负债表时,调整合并资产负债表的期初数

- D 、报告期内购买子公司,在编制期末合并资产负债表时,未调整合并资产负债表的期初数

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

按照会计制度规定,报告期内出售、购买子公司,期末编制合并资产负债表时,不用调整合并资产负债表的期初数,所以D正确。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】 关于甲公司合并日编制合并财务报表的表述,不正确的是()。

- A 、初始投资时不会产生商誉

- B 、合并日应编制合并资产负债表

- C 、合并日应编制合并利润表

- D 、合并日不需要编制合并现金流量表

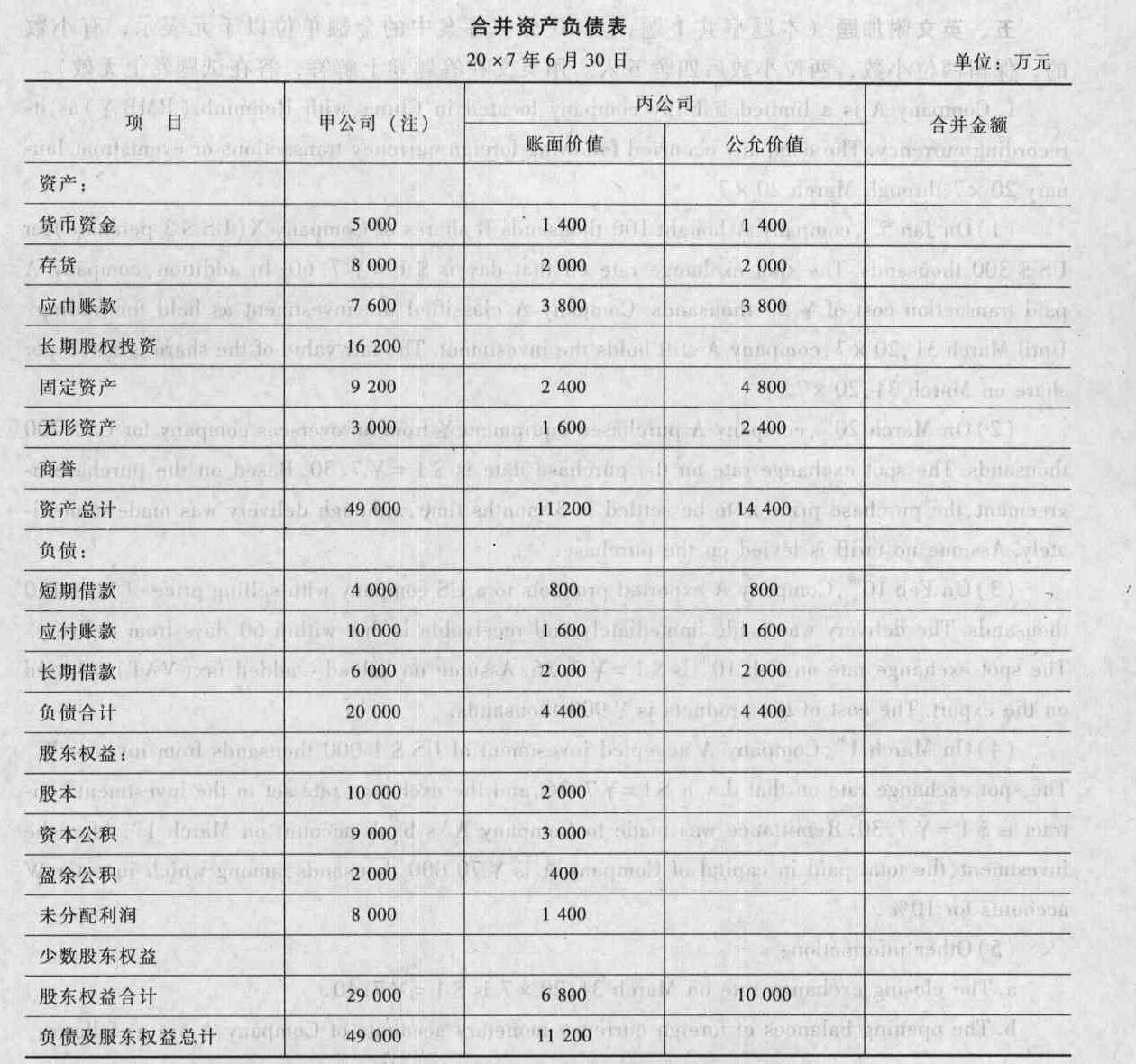

- 2 【综合题(主观)】编制甲公司购买日(或合并日)合并财务报表的抵销分录,并填列合并财务报表各项目的金额(请将答题结果填入给定的“合并资产负债表”中)。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

- 3 【多选题】与已审母公司财务报表和合并财务报表有关的下列勾稽关系中,正确的有()。

- A 、母公司资产负债表“股本”项目期末数,应等于同期合并资产负债表“股本”项目期末数

- B 、母公司资产负债表“盈余公积”项目期末数,应等于同期合并资产负债表“盈余公积”项目期末数

- C 、母公司资产负债表“未分配利润”项目期末数,应等于同期合并资产负债表“未分配利润”项目期末数

- D 、合并利润及利润分配表中,“年初未分配利润”项目“本年累计数”栏的数额应等于“未分配利润”项目“上年数”栏的数额

- 4 【多选题】M公司对2004年度合并财务报表的合并范围作了以下处理,其中,正确的有()。

- A 、某子公司2004年已经资不抵债但仍持续经营,因此,将其纳入合并范围

- B 、M公司2004年5月8日出售了某子公司,因此,只将该子公司2004年1月~5月相关收入、成本和利润纳入合并财务报表

- C 、某子公司于2004年12月因排污严重超标而被政府有关部门勒令关闭,因此,未将其纳入合并范围

- D 、某境外子公司因所在国自2004年下半年起实施外汇管制,使得M公司无法从该子公司调度资金,因此,未将其纳入合并范围

- 5 【单选题】下列关于合并财务报表合并范围的表述中正确的是( )。

- A 、合并财务报表的合并范围应当以控制为基础予以确定

- B 、投资方在判断是否拥有对被投资方的权力时应当仅考虑与被投资方相关的保护性权利

- C 、投资方持有被投资方半数或以下的表决权时表明投资方对被投资方不拥有权力

- D 、母公司应当将其全部子公司纳入合并财务报表的合并范围

- 6 【综合题(主观)】编制甲公司20×4年合并财务报表中与乙公司相关的合并调整分录或抵销分录。

- 7 【多选题】母公司在编制合并财务报表前,对子公司所采用会计政策与其不一致的情形进行的下列会计处理中,正确的有( )。

- A 、按照子公司的会计政策另行编报母公司的财务报表

- B 、要求子公司按照母公司的会计政策另行编报子公司的财务报表

- C 、按照母公司自身的会计政策对子公司财务报表进行必要的调整

- D 、按照子公司的会计政策对母公司自身财务报表进行必要的调整

- 8 【综合题(主观)】编制甲公司20×4年合并财务报表中与乙公司相关的合并抵销或调整分录。

- 9 【综合题(主观)】编制甲公司20×4年合并财务报表中与乙公司相关的合并抵销或调整分录。

- 10 【综合题(主观)】编制甲公司20×3年合并财务报表时,与A公司内部交易相关的抵销分录。

热门试题换一换

- 下列关于关联企业利息费用的叙述中,符合企业所得税法规定的是( )。

- 2010年9月甲以一辆卡车作价6万元与乙、丙成立了有限合伙企业,甲为有限合伙人,合伙协议中未约定合伙继承、损益分担和财产份额退还办法。2011年10月甲死亡,其14岁的儿子丁成为其唯一继承人。根据合伙企业法律制度规定,下列各项中,说法正确的是()。

- ABC会计师事务所的A注册会计师负责对甲公司20×8年度财务报表进行审计。20×9年2月15日,A注册会计师完成审计业务,并于5月15日将审计工作底稿归整为最终审计档案。20×9年5月20日,A注册会计师意识到甲公司存在舞弊行为,私下修改了部分审计工作底稿。20×9年6月1日,甲公司财务舞弊案爆发,A注册会计师擅自销毁了甲公司审计工作底稿。 要求: 根据审计工作底稿准则和会计师事务所质量控制准则,回答下列问题: (1)A注册会计师在归整审计档案时是否存在问题,并简要说明理由。 (2)在归整审计档案后,A注册会计师私下修改审计工作底稿是否存在问题,并简要说明理由。 (3)ABC会计师事务所在保存审计工作底稿方面是否存在问题,简要说明理由。

- 2009年5月12日,甲因农忙借用邻居乙的一头耕牛耕地三天。5月14日,甲、乙两人又以2500元价格达成购买该耕牛的买卖合同,双方约定甲应在5月31日前付清价款。5月14日晚,当地爆发泥石流,导致耕牛灭失。根据合同法律制度的有关规定,下列表述中,正确的有()。

- 信息安全控制可以从预测性、预防性、侦察性和矫正性四个方面进行界定,以发挥其特性。其中,防火墙可以防止未经授权的访问属于信息安全控制特性的()。

- 编制甲产品的成本汇总计算表,结果填入答题卷给定的“甲产品成本汇总计算表”中。

- 下列关于信息系统与企业价值链网的说法中,不正确的是( )。

- 民事法律行为生效的有效要件包括实质要件和形式要件。下列属于民事法律行为的形式的有( )。

- 甲企业2018年5月购置一辆国产小汽车自用,缴纳车辆购置税10万元,2019年7月该小汽车因质量不合格退回生产企业,根据车辆购置税法律制度的有关规定,下列关于上述情形的说法中,正确的有( )。

- 在下列各项中,注册会计师通常认为不适合运用分析程序的是( )。

亿题库—让考试变得更简单

已有600万用户下载

KqMpb