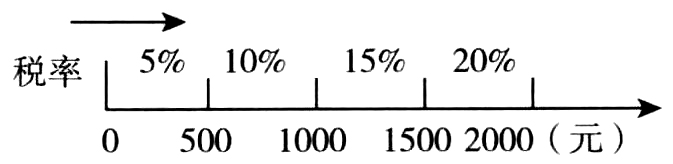

- 单选题下图为应用超额累进税率计算应纳税额的图示(数轴代表应税收入),则级距为1500至2000的速算扣除数为( )。

- A 、250

- B 、110

- C 、100

- D 、150

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

按照全额累进税率办法计算应纳税额=2000×20%=400(元)

按照超额累进税率办法计算的应纳税额=500×5%+(1000-500)×10%+(1500-1000)×15%+(2000-1500)×20%=250(元)

则速算扣除数=400-250=150(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】采用超额累进税率计算税额时,速算扣除数的作用主要是()。

- A 、解决累进临界点税负不合理问题

- B 、使计算更准确

- C 、减缓税率累进的速度

- D 、简化计算

- 2 【单选题】下列各项中,在我国采用超额累进税率征税的是( )。

- A 、房产税

- B 、工资、薪金所得的个人所得税

- C 、土地增值税

- D 、资源税

- 3 【多选题】我国现行税制中采用的累进税率有( )。

- A 、全额累进税率

- B 、超率累进税率

- C 、超额累进税率

- D 、超倍累进税率

- 4 【多选题】下列各项中,适用5%~35%的超额累进税率计征个人所得税的有( )。

- A 、个体工商户的生产经营所得

- B 、个人独资企业的生产经营所得

- C 、对企事业单位的承包经营所得

- D 、合伙企业的生产经营所得

- 5 【单选题】下图为应用超额累进税率计算应纳税额的图示(数轴代表应税收入),则级距为1500元至2000元的速算扣除数为()元。

- A 、250

- B 、110

- C 、100

- D 、150

- 6 【单选题】采用超额累进税率计算税额时,速算扣除数的作用主要是( )。

- A 、解决累进临界点税负不合理问题

- B 、使计算更准确

- C 、减缓税率累进的速度

- D 、简化计算

- 7 【单选题】下图为应用超额累进税率计算应纳税额的图示(数轴代表应税收入),则级距为1500元至2000元的速算扣除数为()元。

- A 、250

- B 、110

- C 、100

- D 、150

- 8 【单选题】对下列增值税应税行为计算销项税额时,按照全额确定销售额的是()。

- A 、贷款服务

- B 、金融商品转让

- C 、经纪代理服务

- D 、—般纳税人提供客运场站服务

- 9 【单选题】对下列增值税应税行为计算销项税额时,按照全额确定销售额的是()。

- A 、贷款服务

- B 、金融商品转让

- C 、经纪代理服务

- D 、—般纳税人提供客运场站服务

- 10 【综合题(主观)】计算当期进项税额。

热门试题换一换

- A公司2010年6月30日以10000万元取得B公司60%股权成为其母公司,2011年6月30日又以4000万元取得原少数股东持有的B公司20%股权,2010年6月30日购买日B公司可辨认净资产公允价值15000万元(假设与账面价值相同),其中股本1000万元,资本公积9000万元,留存收益5000万元,2011年6月30日B公司自购买日开始持续计算的可辨认净资产公允价值17500万元,差额均为留存收益增加。A公司与B公司合并前不存在关联关系,不考虑其他因素的影响,在2011年6月30日合并报表中以下表述正确的有()。

- 丙公司在什么条件下应当履行一般保证责任?

- 甲公司的注册资本为200000万元,其中:国家授权投资的乙机构出资100000万元;国有企业丙出资50000万元;民营企业丁出资50000万元。甲公司的年度财务报告显示,其有公积金6000万元,公益金3000万元,未分配利润9000万元。根据上述数据资料,可以界定甲公司国有资产的数额为( )万元。

- 采用权益法核算时,不会引起长期股权投资账面价值发生增减变动的事项有( )。

- 编制2015年收到租金(假定按年确认收入)、投资性房地产计提折旧和摊销、支付写字楼修理费用的相关会计分录;计算2015年末投资性房地产在会计报表中的列示金额以及影响2015年营业利润的金额。

- 下列各经营分部中,不应当确定为报告分部的是()。

- 针对事项(1)至(3),指出注册会计师的做法是否恰当,并简要说明理由。

- 下列销售行为中,免征增值税的是( )。

亿题库—让考试变得更简单

已有600万用户下载

Debra