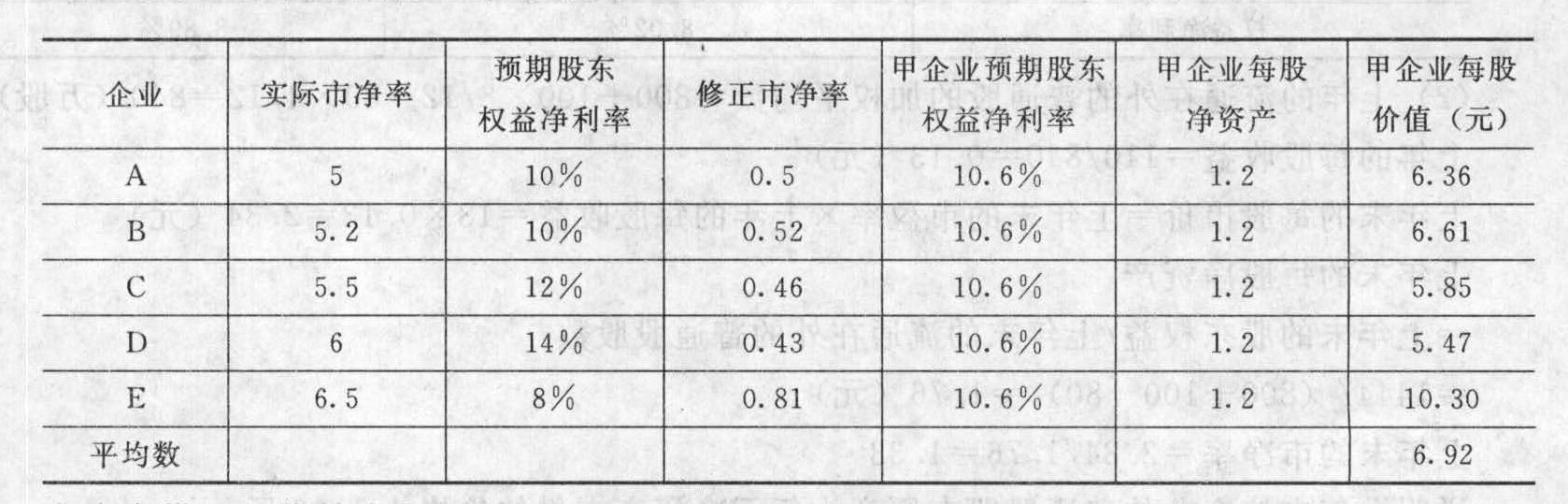

- 简答题甲企业今年每股净利为0.5元/股,预期增长率为7.8%,每股净资产为1.2元/股,每股收入为2元/股,预期股东权益净利率为10.6%,预期销售净利率为3.4%。假设同类上市企业中与该企业类似的有5家,但它们与该企业之间尚存在某些不容忽视的重大差异,相关资料见下表:

要求: (1)如果甲公司属于连续盈利,并且β值接近于1的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估价模型的优缺点; (2)如果甲公司属于拥有大量资产、净资产为正值的企业,使用合适的股价平均法评估甲企业每股价值,并说明这种估价模型的优缺点; (3)如果甲公司属于销售成本率趋同传统行业的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估价模型的优缺点(计算过程和结果均保留两位小数)。

要求: (1)如果甲公司属于连续盈利,并且β值接近于1的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估价模型的优缺点; (2)如果甲公司属于拥有大量资产、净资产为正值的企业,使用合适的股价平均法评估甲企业每股价值,并说明这种估价模型的优缺点; (3)如果甲公司属于销售成本率趋同传统行业的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估价模型的优缺点(计算过程和结果均保留两位小数)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案 (1)此时,应该采用修正平均市盈率法评估甲企业每股价值可比企业平均市盈率=(10+10.5+12.5+13+14)/5=12可比企业平均预期增长率=(5%+6%+8%+8%+9%)/5=7.2%修正平均市盈率=12/(7.2%×100)=1.67甲企业每股价值=1.67×7.8%×100×0.5=6.51(元/股)市盈率模型的优缺点如下:优点:①计算市盈率的数据容易取得,并且计算简单;②市盈率把价格和收益联系起来,直观地反映投入和产出的关系;③市盈率涵盖了风险补偿率、增长率、股利支付率的影响,具有很高的综合性。缺点:①如果收益是负值,市盈率就失去了意义;②市盈率除了受企业本身基本面的影响以外,还受到整个经济景气程度的影响。在整个经济繁荣时市盈率上升,整个经济衰退时市盈率下降。

(2)此时,应该采用修正市净率模型: 市净率模型的优缺点如下:优点:①可用于大多数企业;②净资产账面价值的数据容易取得,并且容易理解;③净资产账面价值比净利稳定,也不像利润那样经常被人为操纵;④如果会计标准合理并且各企业会计政策一致,市净率的变化可以反映企业价值的变化。缺点:①账面价值受会计政策选择的影响,如果各企业执行不同的会计标准或会计政策,市净率会失去可比性;②固定资产很少的服务性企业和高科技企业,净资产与企业价值的关系不大,其市净率比较没有实际意义;③少数企业的净资产是负值,市净率没有意义,无法用于比较。

市净率模型的优缺点如下:优点:①可用于大多数企业;②净资产账面价值的数据容易取得,并且容易理解;③净资产账面价值比净利稳定,也不像利润那样经常被人为操纵;④如果会计标准合理并且各企业会计政策一致,市净率的变化可以反映企业价值的变化。缺点:①账面价值受会计政策选择的影响,如果各企业执行不同的会计标准或会计政策,市净率会失去可比性;②固定资产很少的服务性企业和高科技企业,净资产与企业价值的关系不大,其市净率比较没有实际意义;③少数企业的净资产是负值,市净率没有意义,无法用于比较。

(3)此时,应该采用修正平均收入乘数法评估甲企业每股价值可比企业平均收入乘数=(2+2.4+3+5+6)/5=3.68可比企业平均预期销售净利率=(3%+3.2%+3.5%+4%+4.5%)/5=3.64%修正平均收入乘数=3.68/(3.64%×100)=1.01甲企业每股价值=1.01×3.4%×100×2=6.87(元/股)收入乘数模型的优缺点如下:优点:①它不会出现负值,对于亏损企业和资不抵债的企业,也可以计算出一个有意义的价值乘数;②它比较稳定、可靠,不容易被操纵;③收入乘数对价格政策和企业战略变化敏感,可以反映这种变化的后果。缺点:不能反映成本的变化,而成本是影响企业现金流量和价值的重要因素之一。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某公司今年每股收入30元,每股净利6元,每股经营营运资本10元,每股净经营长期资产总投资4元,每股折旧和摊销1.82元。目前的资本结构中的负债率(净负债占投资资本的比率)为40%,今后可以保持此资本结构不变。预计第1~5年的每股收入增长率均为10%。该公司的每股净经营长期资产总投资、每股折旧和摊销、每股净利随着每股收入同比例增长,每股经营营运资本占每股收入的20%(该比率可以持续保持5年)。第六年及以后每股股权现金流量将会保持5%的固定增长速度。预计该公司股票的β值为1.5,已知短期国债的利率为3%,市场组合的风险收益率为6%。要求:(1)计算该公司股票的每股价值;(2)如果该公司股票目前的价格为50元,请判断被市场高估了还是低估了。

- 2 【综合题(主观)】甲企业今年每股净利为0.5元/股,预期增长率为7.8%,每股净资产为1.2元/股,每股收入为2元/股,预期股东权益净利率为10.6%,预期销售净利率为3.4%。假设同类上市企业中与该企业类似的有5家,但它们与该企业之间尚存在某些不容忽视的重大差异,相关资料见下表:

要求(计算过程和结果均保留两位小数):(1)如果甲公司属于连续盈利并且β值接近于1的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估价模型的优缺点;(2)如果甲公司属于拥有大量资产、净资产为正值的企业,使用合适的股价平均法评估甲企业每股价值,并说明这种估价模型的优缺点;(3)如果甲公司属于销售成本率趋同传统行业的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估价模型的优缺点。

要求(计算过程和结果均保留两位小数):(1)如果甲公司属于连续盈利并且β值接近于1的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估价模型的优缺点;(2)如果甲公司属于拥有大量资产、净资产为正值的企业,使用合适的股价平均法评估甲企业每股价值,并说明这种估价模型的优缺点;(3)如果甲公司属于销售成本率趋同传统行业的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估价模型的优缺点。

- 3 【综合题(主观)】甲企业今年的每股净利为1.0元,分配股利0.4元/股,该企业净利润和股利的增长率都是8%,β值为0.8。短期国债利率为4%,股票市场的平均风险附加率为10%。要求:(1)计算该企业的本期市盈率和预期市盈率;(2)乙企业与甲企业是类似企业,今年实际净利为2.0元/股,根据甲企业的本期市盈率对乙企业估价,计算其股票价值;(3)乙企业预期明年净利为2.16元/股,根据甲企业的预期市盈率对乙企业估价,计算其股票价值。

- 4 【单选题】ABC公司今年的每股净利是1元,分配股利0.3元/股,该公司净利润和股利的增长率都是5%,β值为1.1。政府债券利率为3.5%,股票市场的平均收益率为8.5%。问该公司的内在市盈率是()。

- A 、7.5

- B 、7.88

- C 、6.67

- D 、8.46

- 5 【单选题】企业预计今年的销售净利率和股利支付率与上年相同,今年的销售收入增长率为10%,则今年股利的增长率为( )。

- A 、10%

- B 、5%

- C 、15%

- D 、12.5%

- 6 【计算分析题】 甲企业今年每股净利为0.5元/股,预期增长率为7.8%,每股净资产为1.2元/股,每股收入为2元/股,预期股东权益净利率为10.6%,预期销售净利率为3.4%。假设同类上市企业中有5家与该企业类似的企业,但它们与该企业之间尚存在某些不容忽视的重大差异,相关资料见下表:

要求:(计算过程和结果均保留两位小数) 1 、如果甲公司属于连续盈利并且β值接近于1的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估值模型的优缺点;2 、如果甲公司属于拥有大量资产、净资产为正值的企业,使用合适的股价平均法评估甲企业每股价值,并说明这种估值模型的优缺点;

要求:(计算过程和结果均保留两位小数) 1 、如果甲公司属于连续盈利并且β值接近于1的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估值模型的优缺点;2 、如果甲公司属于拥有大量资产、净资产为正值的企业,使用合适的股价平均法评估甲企业每股价值,并说明这种估值模型的优缺点; 3 、如果甲公司属于销售成本率趋同传统行业的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估值模型的优缺点。

3 、如果甲公司属于销售成本率趋同传统行业的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估值模型的优缺点。

- 7 【计算分析题】乙企业预期明年净利为2.16元/股,根据甲企业的预期市盈率对乙企业估价,计算其股票价值。

- 8 【单选题】某企业预计今年的销售净利率和股利支付率与上年相同,今年的销售收入增长率为10%,则今年股利的增长率为( )。

- A 、10%

- B 、5%

- C 、15%

- D 、12.5%

- 9 【计算分析题】若公司采用每年每股0.5元加上年终额外股利,额外股利为净收益超过25万元部分的50%,则每年应发放的股利为多少?

- 10 【单选题】甲企业今年的每股净利是0.5元,分配股利0.35元/股,该企业净利润和股利的增长率都是6%,β值为0.8。政府长期债券利率为7%,股票的风险补偿率为5.5%。则该企业的本期市盈率是()。

- A 、12.19

- B 、13.74

- C 、14.48

- D 、15.48

- 2012年应予资本化的利息为()万元。

- 纳税人应当在向公安机关等车辆管理机构( ),缴纳车辆购置税。

- 2014年3月31日甲公司对乙公司长期股权投资的账面价值。

- 下列关于城市维护建设税税率的说法,正确的有( )。

- 税务师建议某公司将货物的销售结算方式由直接收款变更为分期收款,这属于( )税收筹划方法的运用。

- 下列有关统计抽样和非统计抽样的表述中,正确的有()。

- E公司是否有权向A公司追索?并说明理由。

- 根据财务分析师对某公司的分析,该公司无杠杆企业的价值为2000万元,利息抵税可以为公司带来100万元的额外收益现值,财务困境成本现值为50万元,债务的代理成本现值和代理收益现值分别为20万元和30万元,那么,根据资本结构的权衡理论,该公司有杠杆企业的价值为( )万元。

亿题库—让考试变得更简单

已有600万用户下载

DWkpM