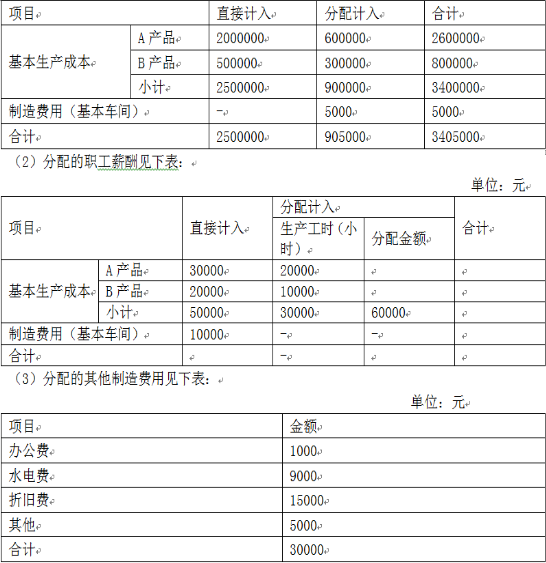

- 综合题(主观)甲企业生产A、B产品,采用品种法计算成本,本月发生的有关经济业务如下:(1)生产领用材料编制的材料分配表如下表: 单位:元

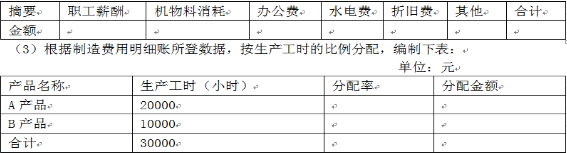

要求:(1)完成职工薪酬分配表。(2)编制下列制造费用明细账。

要求:(1)完成职工薪酬分配表。(2)编制下列制造费用明细账。 (4)A产品按所耗原材料费用计算在产品成本,原材料在生产开始时一次投入,本月完工70件,在产30件;B产品本月完工200件,在产25件。在产品成本按年初固定数计算,要求编制下列成本计算单。

(4)A产品按所耗原材料费用计算在产品成本,原材料在生产开始时一次投入,本月完工70件,在产30件;B产品本月完工200件,在产25件。在产品成本按年初固定数计算,要求编制下列成本计算单。

扫码下载亿题库

精准题库快速提分

参考答案

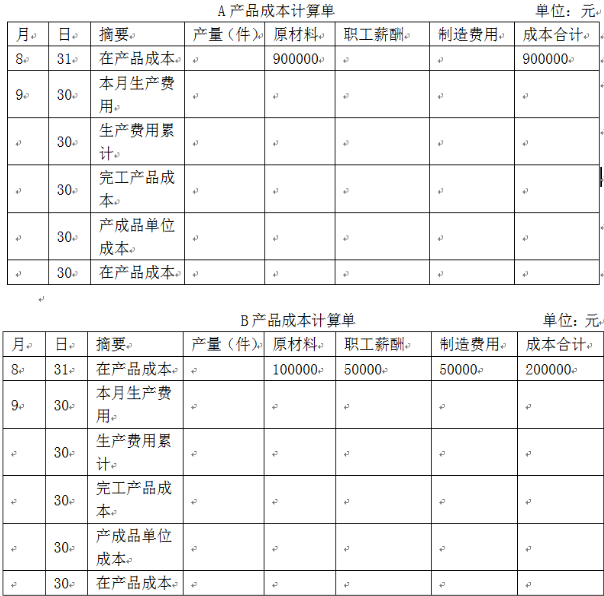

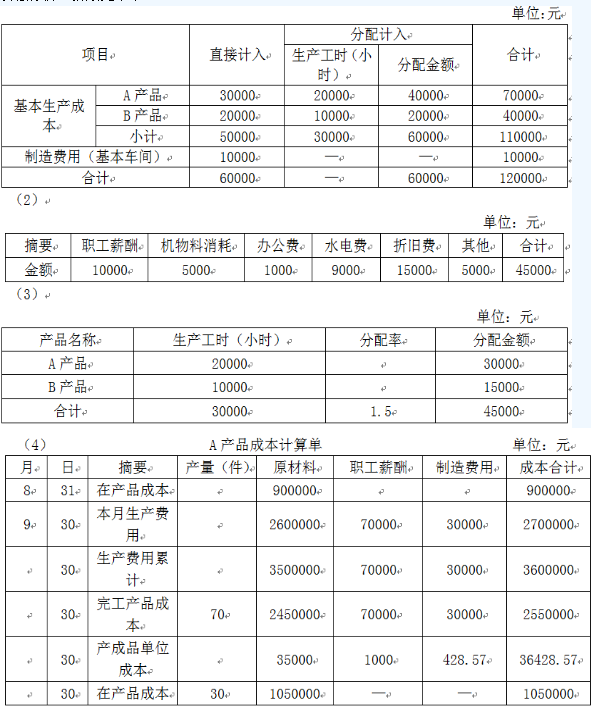

参考答案(1)职工薪酬分配率=60000/30000=2(元/小时)

分配的职工薪酬见下表:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份为生产甲产品发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。下述有关月末甲完工产品和甲在产品的成本计算正确的有( )。

- A 、完工产品应确认的成本是33万元

- B 、完工产品应确认的成本是53万元

- C 、在产品应确认的成本是88万元

- D 、在产品应确认的成本是48万元

- E 、甲完工产品和甲在产品计入资产负债表存货金额为141万元

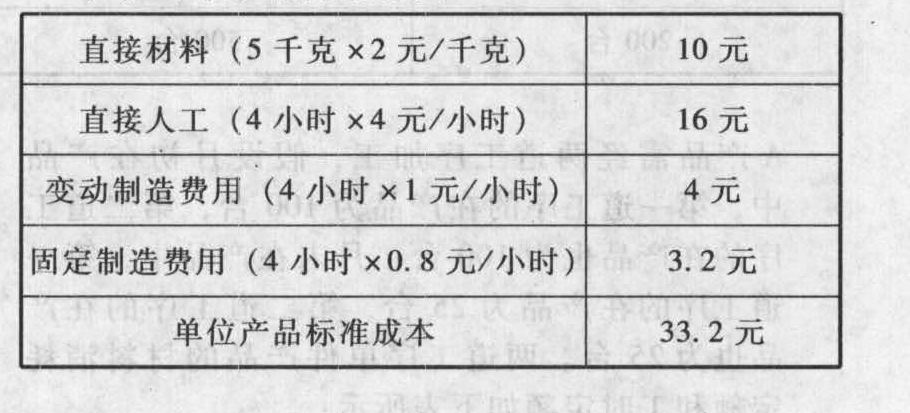

- 2 【综合题(主观)】A企业只生产一种产品,其产品成本计算采用标准成本计算系统,有关资料如下:(1)成本计算账户设置设置“原材料”、“产成品”、“生产成本”等存货账户,均按标准成本计价。成本差异账户设置9个:直接材料价格差异、直接材料数量差异、直接人工工资率差异、直接人工效率差异、变动制造费用效率差异、变动制造费用耗费差异、固定制造费用效率差异、固定制造费用耗费差异、固定制造费用闲置能量差异。(2)费用分配和差异结转方法原材料在生产开始时一次投入,在产品直接材料成本约当产成品的系数为1;除直接材料外的其他费用陆续发生,其在产品约当产成品的系数为0.5。成本差异采用“结转本期损益法”,在每月末结转“主营业务成本”账户。(3)单位产品标准成本

(4)本月生产及销售情况

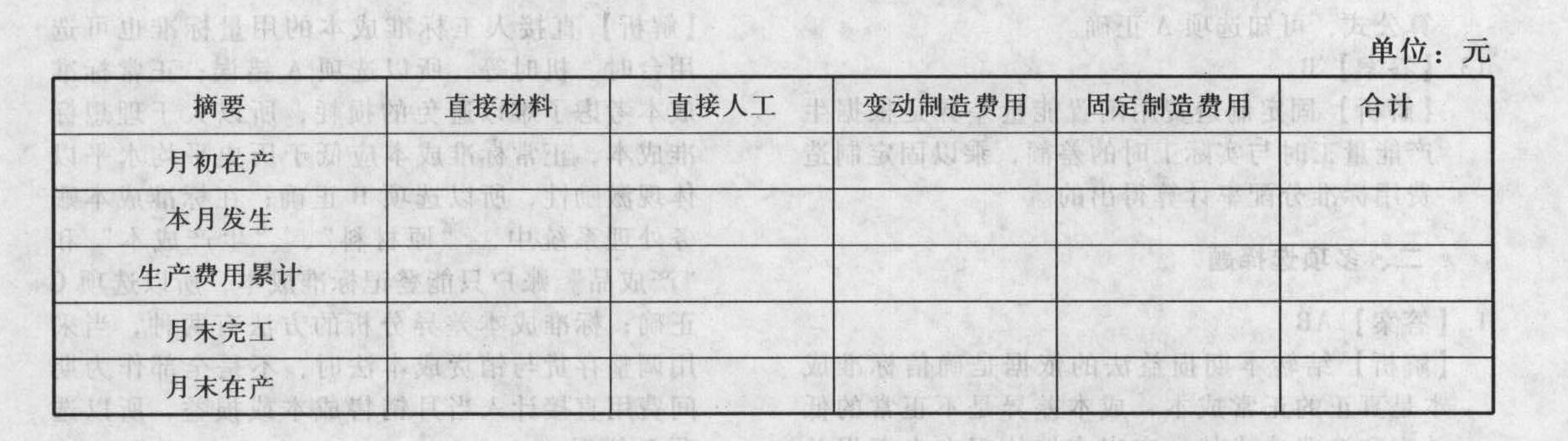

(4)本月生产及销售情况 (5)有关成本计算的业务数据:月初材料5000千克,本月购入原材料25000千克,实际成本55000元;本月生产领用原材料25500千克。实际耗用工时20000小时;应付生产工人工资85000元;实际发生变动制造费用25000元;实际发生固定制造费用20000元。要求:(1)计算购人原材料时所产生的材料价格差异。(2)计算领用原材料时所产生的材料用量差异。(3)计算本月发生的直接人工效率差异与工资率差异。(4)计算本月发生的变动制造费用耗费差异和效率差异。(5)计算本月发生的固定制造费用耗费差异、效率差异和闲置能量差异。(6)填写下列产品成本明细账。

(5)有关成本计算的业务数据:月初材料5000千克,本月购入原材料25000千克,实际成本55000元;本月生产领用原材料25500千克。实际耗用工时20000小时;应付生产工人工资85000元;实际发生变动制造费用25000元;实际发生固定制造费用20000元。要求:(1)计算购人原材料时所产生的材料价格差异。(2)计算领用原材料时所产生的材料用量差异。(3)计算本月发生的直接人工效率差异与工资率差异。(4)计算本月发生的变动制造费用耗费差异和效率差异。(5)计算本月发生的固定制造费用耗费差异、效率差异和闲置能量差异。(6)填写下列产品成本明细账。 (7)计算月末存货成本。

(7)计算月末存货成本。

- 3 【计算分析题】采用传统成本计算法计算甲、乙两种产品应分配的制造费用及单位成本(制造费用按直接人工工时分配)。

- 4 【计算分析题】采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。

- 5 【计算分析题】采用传统成本计算法计算两种产品的制造费用(采用“机器工时数”作为制造费用分配依据)。

- 6 【单选题】甲企业采用作业成本法计算产品成本,每批产品生产前需要进行机器调试,在对调试作业中心进行成本分配时,最适合采用的作业成本动因是( )。

- A 、产品品种

- B 、产品批次

- C 、产品数量

- D 、每批产品数量

- 7 【单选题】甲企业采用作业成本法计算产品成本,每批产品生产前需要进行机器调试,在对调试作业中心进行成本分配时,最适合采用的作业成本动因是( )。

- A 、产品品种

- B 、产品数量

- C 、产品批次

- D 、每批产品数量

- 8 【单选题】甲企业采用作业成本法计算产品成本,每批产品生产后需要进行产品质量检验。假设对任何产品的每一批次进行质量检验所发生的成本相同,在对产品检验作业中心进行成本分配时,最适合采用的作业成本动因的是()。

- A 、产品品种

- B 、产品批次

- C 、产品数量

- D 、每批产品数量

- 9 【单选题】甲企业采用作业成本法计算产品成本,每批产品生产后需要进行产品质量检验。假设对任何产品的每一批次进行质量检验所发生的成本相同,在对产品检验作业中心进行成本分配时,最适合采用的作业成本动因的是()。

- A 、产品品种

- B 、产品批次

- C 、产品数量

- D 、每批产品数量

- 10 【单选题】甲企业采用作业成本法计算产品成本,每批产品生产前需要进行机器调试,在对调试作业中心进行成本分配时,最适合采用的作业成本动因是( )。(

- A 、产品品种

- B 、产品数量

- C 、产品批次

- D 、每批产品数量

热门试题换一换

- 下列有关甲公司2011年的会计处理,正确的有()。

- 某自行车厂为增值税一般纳税人,某月自产的10辆自行车被盗,每辆成本为300元(材料成本占65%),每辆对外销售额为420元(不含税),则本月进项税额的抵减额为( )。

- 1998年7月,全球第一大零售商美国沃尔玛公司趁韩国金融危机之机,通过兼并一家韩国小型零售商开始进军韩国零售业。从1999年7月至2004年9月,沃尔玛在韩国共开设了16家卖场,一跃成为韩国第五大零售商。沃尔玛的成功经验精髓在于“天天平价,始终如一”。沃尔玛的“天天平价”绝不是空洞的口号,而是实实在在的“始终如一”的让利于顾客的行为。为此,一方面沃尔玛的业务人员“苛刻地挑选供应商,顽强地讨价还价”,以尽可能低的价位从厂家采购商品;另一方面,他们实行高度节约化经营,并处处精打细算,降低成本和各项费用支出。“天天平价”的销售理念是针对零售业最广大的消费群,即中等收入和低收入的阶层。因此,它具有普遍性,也成为连锁业的基本经营方针。连锁业只有具备规模经营,大幅度降低管理成本,坚持微利原则,才能赢得最广大的消费群,获得可持续的发展。沃尔玛初入韩国时,恰逢韩国经济因金融危机而遭受重创。沃尔玛凭借其雄厚的资本和强大的采购优势,把低价仓储式经营模式原封不动地移植到韩国。沃尔玛的低价模式在韩国市场确实取得了一定的成效,并使该公司在2000年至2003年间盈利。但在韩国,沃尔玛复制其成功的美国经验时,忽略了经营以外的东西,其低价策略没有生效。另外,沃尔玛总想改变韩国消费者的消费习惯,而不是去主动适应韩国的市场,最终发现自己并没能力改变韩国人的消费习惯。2006年5月25日,沃尔玛公司宣布正式退出韩国市场。以低价策略著称的国际零售巨头,因水土不服退出东亚市场,其失败的启示是:低价格并不是国际化的不二法门,如果做不到本土化同样面临着失败的可能。在进行国际化时,沃尔玛犯了一个想当然的错误,以为自己的低价策略一定会受到当地消费者的认同。低价确实是竞争的有力手段之一,但完全依靠低价是不可能做到全球化战无不胜的,本土化的失败导致沃尔玛从韩国这样的重要市场最终出局。1996年,沃尔玛进入中国市场。2002年它在深圳建立了全球采购中心。2007年,沃尔玛宣布购买中国好又多商业发展有限公司35%的股权,该公司正是全权运营中国大陆101家好又多超市的经营者。近年来中国不断开放的市场和日益壮大的中产阶级队伍,为沃尔玛在中国的扩张提供了绝佳的机会。沃尔玛将进一步对好又多进行整合,新任主帅曾有过与台资企业并购整合的经验,这将有助于沃尔玛完成对好又多的收购,从而使自己的销售规模上升到一个新台阶。之后,沃尔玛将扎根中国本土,融入百姓生活,以求成为中国顶级零售商。但是,沃尔玛在中国也不可避免地面临着一系列的问题。高度自动化的物流系统在高效的信息系统的协同作用之下产生的效应使沃尔玛最大限度地降低了产品库存和在途时间,有效地压缩了营运成本。但对于高速公路,我国的发展水平还很低,这使得沃尔玛的配送链大打折扣。而沃尔玛的配送中心也只有在深圳和天津的两家,这使得围绕在一个配送中心密集建店的做法无法在中国实施。到目前为止,沃尔玛在中国设立的50多家分店不但没有降低成本,反而增加了物流支出。另外,沃尔玛领先高效的信息系统在中国也难显优势,由于受政策的限制,沃尔玛的卫星通讯系统无法在我国发挥作用,其全球采购系统、全球物流系统的有效共享在我国市场同样大打折扣。更重要的是,沃尔玛在中国吸取了其在韩国市场的失败经验,力图做到本土化,但是,由于中国员工固有的文化观念的不同,导致了沃尔玛“形似而神不似”的企业文化,可能成为沃尔玛的内伤。要求:(1)分析沃尔玛的成功主要得益的竞争优势,并简述采用该战略的优点与风险;(2)试分析沃尔玛在韩国的国际扩张行为中面临的挑战;(3)运用SWOT分析法分析沃尔玛在中国的经营策略;(4)针对沃尔玛在韩国的失败经验,分析其在中国面临的风险,并简要谈谈沃尔玛可以采取何种策略来控制风险。

- 在汇票到期日前,下列情形中,持票人可以行使追索权的是( )。

- 下列不同用途的应税消费品应缴纳消费税的有()。

- 根据耕地占用税有关规定,以下说法正确的有( )。

- 审计的固有限制导致注册会计师( )。

- 西岳公司是否有权要求丁公司对轿车的灭失承担赔偿责任?并说明理由。

- 下列关于权力与职权的表述不正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

BoZ8a