- 计算分析题

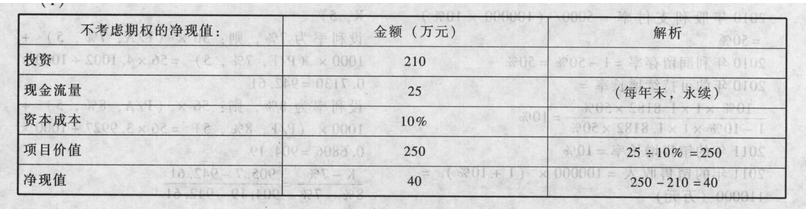

题干:资料:(1)A公司拟开发一种新的绿色食品,项目投资成本为210万元。(2)该产品的市场有较大不确定性,与政府的环保政策、社会的环保意识以及其他环保产品的竞争有关。预期该项目可以产生平均每年25万元的永续现金流量;如果消费需求量较大,经营现金流量为30万元;如果消费需求量较小,经营现金流量为20万元。(3)如果延期执行该项目,一年后则可以判断市场对该产品的需求,并必须做出弃取决策。(4)等风险项目的资金成本为10%,无风险的利率为5%。

题目:计算不考虑期权的项目净现值,(计算过程和结果填入下列表格);

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算不考虑期权的项目净现值。

- 2 【综合题(主观)】计算不考虑期权的项目净现值。

- 3 【综合题(主观)】计算不考虑期权情况下方案的净现值。(精确到0.0001万元)

- 4 【综合题(主观)】计算不考虑期权情况下方案的净现值。

- 5 【综合题(主观)】计算不考虑期权的项目净现值。

- 6 【计算分析题】计算项目的净现值。

- 7 【计算分析题】计算不考虑期权的第一期项目的净现值;

- 8 【计算分析题】计算不考虑期权的第二期项目在2010年1月1日和2007年1月1日的净现值;

- 9 【综合题(主观)】计算项目的净现值。

- 10 【计算分析题】计算第一期项目和第二期项目不考虑期权的净现值;

热门试题换一换

- 某市某具备烟酒批发资格的中型批发企业为增值税一般纳税人,业务范围包括烟、酒、礼品、农产品、食品的批发,2011年4月发生下列业务:(1)进口一批礼品打火机,价款200000元,报关入境前发生运输费和保险费20000元,支付采购中介费2000元;(2)当月因管理不善毁损3个月前从某食品企业购入的松花蛋,账面成本2000元,同时毁损2个月前从农场收购的部分鲜蛋,账面成本4536元(含运费186元);(3)从新疆农场收购风干水果一批,收购凭证注明支付货款195000元,当期将其中10%发放给职工做福利,其余采用赊销方式全部批发给食品商场,赊销合同约定不含税价格160000元,未约定收款期,当月发出了货物;从某食品厂购入蜜饯果脯,取得增值税专用发票,不含增值税价100000元,支付运输费1000元,取得运输发票;当月将蜜饯果脯全部批发给食品商场,开具的增值税专用发票注明不含税价110000元,但是当月未收到货款;(4)向零售商批发高档礼品打火机3000支,价税合并收取877500元;向零售商批发甲类卷烟20标准箱,价税合并收取468000元;向零售商批发雪茄烟10箱,价税合并收取210600元;向零售商批发卷烟与礼品打火机组成的礼品盒1000个,价税合并收取666900元。假定当期取得的增值税专用发票均经过认证,进口关税税率10%,甲类卷烟消费税税率为56%,0.003元/支,卷烟批发环节消费税税率为5%,雪茄烟消费税税率为36%。要求计算:(1)第一笔业务进口环节应纳的关税和增值税的合计数;(2)第二笔业务应转出的进项税额合计数;(3)第三笔业务购入风干水果和蜜饯果脯可抵扣的进项税;(4)该企业当期应纳的增值税;(5)该企业当期应纳的消费税。

- 我国现行税制中采用的累进税率有( )。

- 某公司是一个规模较大的跨国公司,目前处于稳定增长状态。2010年每股净利为12元,每股净经营长期资产总投资40元,每股折旧与摊销30元;该年比上年每股净经营营运资本增加5元。根据全球经济预测,经济长期增长率为5%,该公司的负债比例目前为40%,将来也将保持目前的资本结构。该公司的β为2,长期国库券利率为3%,股票市场平均收益率为6%。该公司的每股价值为()元。

- 在激进型筹资政策下,临时性流动负债的资金来源用来满足( )。

- 管理层收购对管理层的好处有( )。

- 下列各项中,符合应税消费品销售数量规定的有()。

- 有关审计抽样的下列表述中,甲注册会计师认同的有()。

- 下列说法错误的是()。

- 下列有关金融工具的会计核算方法的表述中,正确的是( )。

- 根据资料(一)和资料(三),简要分析大新公司在新兴市场中可以选择的战略。

亿题库—让考试变得更简单

已有600万用户下载

Bo1KB