- 不定项

题干:甲公司为增值税一般纳税人,适用的增值税税率为17%,2016年~2017年发生的与固定资产有关的业务如下:(1)2016年4月1日,向银行贷款500万元用于购建钢绳生产线设备。该笔借款期限为3年,年利率为7%,利息在贷款到期时一次归还。(2)2016年4月3日,以银行存款购入工程物资一批,取得增值税专用发票注明的价款200万元,增值税税额34万元。当日工程物资被钢绳生产线设备工程全部领用。(3)2016年5月15日,领用本公司外购原材料一批,该批材料的成本为50万元,市场售价为60万元。(4)2016年6月30日,以银行存款支付工程其他支出41.25万元。当日工程达到预定可使用状态。甲公司预计该生产线设备可以使用10年,预计净残值率为5%,采用双倍余额递减法计提折旧。(5)2017年12月1日,因甲公司生产转型,将钢绳生产线设备对外出售,取得出售价款320万元(不考虑增值税),发生清理费用10万元。其他条件:贷款利息符合资本化条件。要求:根据上述资料,不考虑其他相关因素,分析回答下列问题。(答案中金额单位用万元表示)

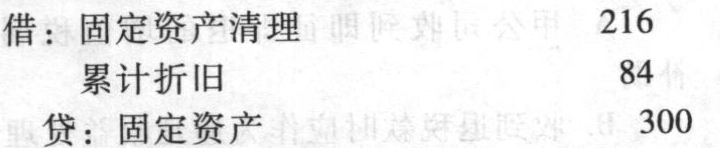

题目:下列关于甲公司处置“固定资产-生产线设备”时的会计处理正确的是( )。 - A 、借:固定资产清理 216

累计折旧 84

贷:固定资产 300 - B 、借:银行存款 320

贷:固定资产清理 320 - C 、借:固定资产清理 10

贷:银行存款 10 - D 、借:固定资产清理 94

贷:营业外收入 94

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,C,D】

四个选项均正确。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【不定项】处置该固定资产时产生的损益影响金额为( )元。

- A 、27600

- B 、30800

- C 、30200

- D 、21600

- 2 【多选题】企业处置固定资产需通过“固定资产清理”科目核算,下列各项中应记入“固定资产清理”科目借方核算的有()。

- A 、结转清理的净收益

- B 、应支付的营业税

- C 、发生的清理费用

- D 、应收取的保险公司赔款

- 3 【不定项】甲公司“固定资产一生产线设备”的入账金额为( )万元。

- A 、300

- B 、291.25

- C 、299.75

- D 、308.5

- 4 【不定项】甲公司“固定资产一生产线设备”2016年应计提的折旧金额为( )万元。

- A 、60

- B 、48

- C 、30

- D 、54

- 5 【不定项】下列关于甲公司处置“固定资产一生产线设备”时的会计处理正确的是( )。

- A 、

- B 、

- C 、

- D 、

- 6 【不定项】下列关于生产线工程结转固定资产的表述中正确的是( )。

- A 、甲公司应当于2016年3月31日将在建工程结转至固定资产中

- B 、甲公司应当于2016年4月15日将在建工程结转至固定资产中

- C 、固定资产的入账金额为6257.5万元

- D 、固定资产的入账金额为6310万元

- 7 【不定项】下列关于生产线工程结转固定资产的表述中正确的是()。

- A 、甲公司应当于2017年3月31日将在建工程结转至固定资产中

- B 、甲公司应当于2017年4月15日将在建工程结转至固定资产中

- C 、固定资产的入账金额为6257.5万元

- D 、固定资产的入账金额为6310万元

- 8 【不定项】甲公司“固定资产-生产线设备”的入账金额为( )万元。

- A 、300

- B 、291.25

- C 、299.75

- D 、308.5

- 9 【不定项】甲公司“固定资产-生产线设备”2017年应计提的折旧金额为( )万元。

- A 、60

- B 、48

- C 、30

- D 、54

- 10 【多选题】企业处置固定资产时通过“固定资产清理”科目核算的有()。

- A 、出售固定资产

- B 、提前报废固定资产

- C 、对外投资固定资产

- D 、盘亏固定资产

热门试题换一换

- 根据上述资料(5)、(6)下列会计处理正确的有( )。

- 假定每股回购价为0.9元,则下列说法中正确的有()。

- 针对资料(1),表述正确的有( )。

- 甲企业为增值税一般纳税人。2005年9月,甲企业因生产需要,决定自营建造一间仓库。相关资料如下: (1)2005年9月5日,购入工程用专项物资20万元,增值税税额为3.4万元,增值税不能抵扣,该批专项物资已验收入库,款项用银行存款付讫。 (2)领用上述全部专项物资,用于建造仓库。 (3)领用本单位生产的水泥一批用于工程建设,该批水泥成本为2万元,税务部门核定的计税价格为3万元,增值税税率为17%。 (4)领用本单位外购原材料一批用于工程建设,原材料实际成本为1万元,应负担的增值税额为0.17万元。 (5)2005年9月至2006年3月,应付工程人员工资2万元,用银行存款支付其他费用0.92万元。 (6)2006年3月31日,该仓库达到预定可使用状态,预计可使用20年,预计净残值为2万元,采用直线法计提折旧。 (7)2010年12月31日,该仓库突遭火灾焚毁,残料估计价值5万元(不考虑增值税),验收入库,用银行存款支付清理费用2万元。经保险公司核定的应赔偿损失7万元,尚未收到赔款。甲企业确认了该仓库的毁损损失。 要求: (1)计算该仓库的入账价值; (2)计算2006年度该仓库应计提的折旧额; (3)编制甲企业2005年度至2006年度上述业务(1)~(6)以及2006年计提折旧的会计分录; (4)编制甲企业2010年12月31日清理该仓库的会计分录。 (“应交税费”科目要求写出明细科目和专栏名称,答案中的金额单位用万元表示)

- 甲公司2015年3月2日开始建造一栋生产用厂房,外购工程物资取得增值税普通发票注明的价税金额为234万元,工程领用本公司生产用原材料一批,该批原材料的成本为100万元,工程领用本公司产成品一批,该批产品成本为80万元,公允价值为100万元,发生工程人员薪酬为52万元。2016年1月1日工程完工达到预定可使用状态。甲公司对厂房采用年限平均法计提折旧,预计净残值为零,预计使用20年。甲公司为增值税一般纳税人,适用的增值税税率为17%。则甲公司2016年应计提折旧的金额为()万元。

- (2016年)对地面抽采煤层气暂不征收资源税。()

- 2016年4月1日,甲公司对其以经营租赁方式租入的办公楼进行装修,发生以下有关支出:领用生产用材料500000元,购进该批原材料时支付的增值税进项税额为80000元,另提供劳务支出265000元,相关人员工资435000元。2016年11月30日,该办公楼装修完工,达到预定可使用状态并交付使用,并按剩余租赁期10年开始进行摊销。不考虑其他因素,下列会计分录正确的有()。

- 根据上述资料,供电车间实际对外分配的费用为( )万元。

亿题库—让考试变得更简单

已有600万用户下载

Bmyda