-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

【正确答案:D】

甲公司换入资产未发生相关税费,换入专利权的入账价值为其公允价值 1400 万元,或者为:换 出 资 产 公 允 价 值 + 换 出 资 产 增 值 税 销 项 税 - 换 入 资 产 增 值 税 进 项 税 - 收 到 的 补 价=1400+182-84-98=1400(万元),选项 D 当选。

您可能感兴趣的试题

您可能感兴趣的试题

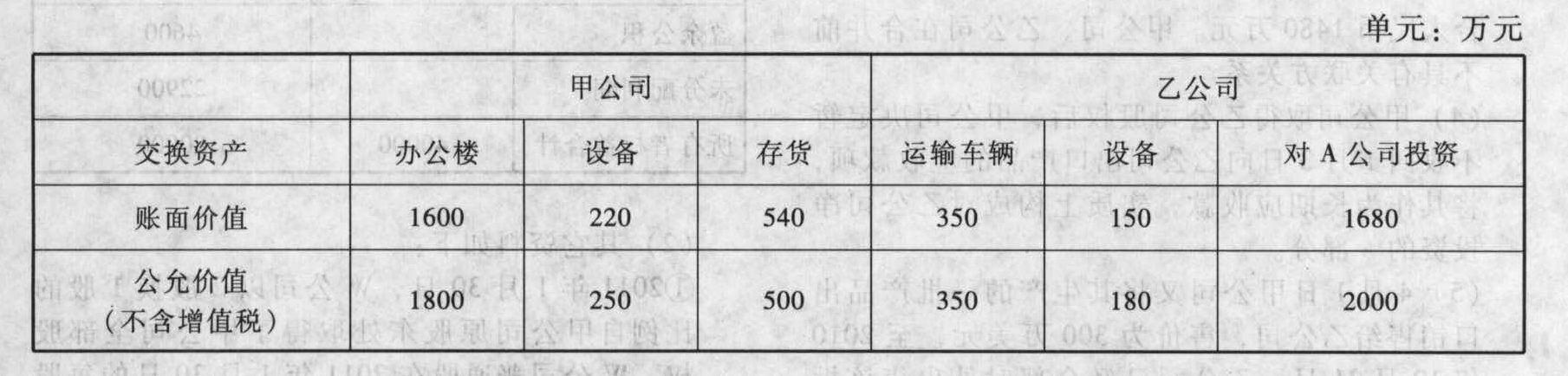

②乙公司原持有A公司80%股权,能够对A公司实施控制;乙公司对A公司80%股权为2010年1月1日支付成本1680万元取得,当日A公司可辨认净资产公允价值为2000万元;2010年3月31日A公司自2010年1月1日公允价值持续计算的可辨认净资产为1800万元(变动均为A公司实现的净损益);

③双方换入资产的未来现金流量在风险、时间和金额方面与换出资产显著不同,交易双方考虑增值税后的公允价值总额之差额需以货币资金补足。

④甲公司和乙公司没有关联方关系。

(2)甲公司取得A公司80%股权后,能够对A公司实施控制,甲公司将其取得股权投资作为长期股权投资核算。当日A公司可辨认净资产公允价值为2600万元,账面价值为2000万元,其差额为一项尚待摊销15年的无形资产形成,A公司该无形资产净残值为0,采用直线法进行摊销。自取得A公司80%股权后至2010年年末A公司实现净利润640万元,其他综合收益增加200万元;2011年6月30日甲公司以800万元出售了A公司20%股权,出售以后甲公司继续享有对A公司60%的股权并实施控制。A公司2011年1月至6月实现净利润460万元,实施了2010年利润分配方案分配现金股利300万元。

(3)乙公司取得甲公司办公楼后,以银行存款支付400万元进行装修后达到预定可使用状态,并于2010年7月1日起将该办公楼出租给B公司,年租金300万元,按照5%的税率缴纳营业税。乙公司对该投资性房地产按照公允价值模式进行后续计量,2010年12月31日其公允价值为2100万元。

要求:

(1)计算甲公司、乙公司交换资产公允价值总额(包含增值税),说明支付补价方以及应支付补价的金额;

(2)分别计算甲公司、乙公司非货币性资产交换对利润总额的影响金额;

(3)计算甲公司在购买日合并财务报表上因购买A公司股权应确认的商誉或损益;

(4)计算2011年6月30日A公司可辨认净资产自购买日公允价值持续计量的金额;

(5)计算甲公司2011年6月30日因处置A公司20%股权在个别财务报表和合并财务报表上的投资收益,以及该项业务对合并财务报表中资本公积的影响金额;

(6)计算乙公司2010年3月31日换出A公司股权在合并财务报表应确认的损益;

(7)计算乙公司换入的办公楼达到预定可使用状态时的价值;

(8)计算2010年乙公司该项投资性房地产对损益的影响金额。

②乙公司原持有A公司80%股权,能够对A公司实施控制;乙公司对A公司80%股权为2010年1月1日支付成本1680万元取得,当日A公司可辨认净资产公允价值为2000万元;2010年3月31日A公司自2010年1月1日公允价值持续计算的可辨认净资产为1800万元(变动均为A公司实现的净损益);

③双方换入资产的未来现金流量在风险、时间和金额方面与换出资产显著不同,交易双方考虑增值税后的公允价值总额之差额需以货币资金补足。

④甲公司和乙公司没有关联方关系。

(2)甲公司取得A公司80%股权后,能够对A公司实施控制,甲公司将其取得股权投资作为长期股权投资核算。当日A公司可辨认净资产公允价值为2600万元,账面价值为2000万元,其差额为一项尚待摊销15年的无形资产形成,A公司该无形资产净残值为0,采用直线法进行摊销。自取得A公司80%股权后至2010年年末A公司实现净利润640万元,其他综合收益增加200万元;2011年6月30日甲公司以800万元出售了A公司20%股权,出售以后甲公司继续享有对A公司60%的股权并实施控制。A公司2011年1月至6月实现净利润460万元,实施了2010年利润分配方案分配现金股利300万元。

(3)乙公司取得甲公司办公楼后,以银行存款支付400万元进行装修后达到预定可使用状态,并于2010年7月1日起将该办公楼出租给B公司,年租金300万元,按照5%的税率缴纳营业税。乙公司对该投资性房地产按照公允价值模式进行后续计量,2010年12月31日其公允价值为2100万元。

要求:

(1)计算甲公司、乙公司交换资产公允价值总额(包含增值税),说明支付补价方以及应支付补价的金额;

(2)分别计算甲公司、乙公司非货币性资产交换对利润总额的影响金额;

(3)计算甲公司在购买日合并财务报表上因购买A公司股权应确认的商誉或损益;

(4)计算2011年6月30日A公司可辨认净资产自购买日公允价值持续计量的金额;

(5)计算甲公司2011年6月30日因处置A公司20%股权在个别财务报表和合并财务报表上的投资收益,以及该项业务对合并财务报表中资本公积的影响金额;

(6)计算乙公司2010年3月31日换出A公司股权在合并财务报表应确认的损益;

(7)计算乙公司换入的办公楼达到预定可使用状态时的价值;

(8)计算2010年乙公司该项投资性房地产对损益的影响金额。

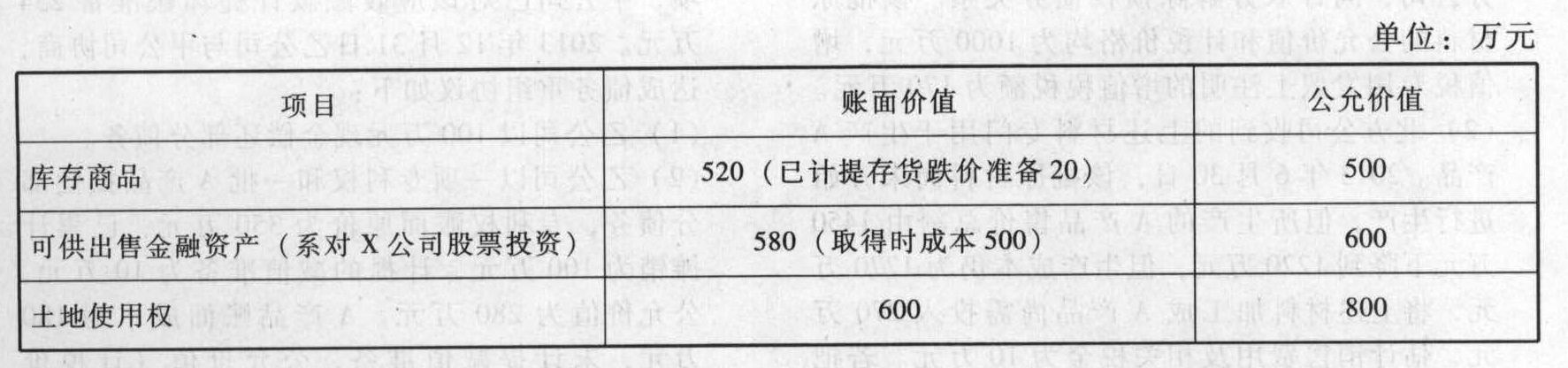

(2)甲公司减免上述资产抵偿债务后剩余债务的30%,其余的债务在债务重组日后满2年付清,并按年利率3%收取利息;但若乙公司2014年实现盈利,则2015年按5%收取利息,估计乙公司2014年很可能实现盈利。2014年1月2日,甲公司与乙公司办理股权划转和产权转移手续,并开具增值税专用发票。甲公司取得乙公司商品后作为库存商品核算,取得×公司股票后作为交易性金融资产核算,取得土地使用权后作为无形资产核算并按50年平均摊销。2014年7月1日甲公司将该土地使用权转为投资性房地产并采用公允价值模式进行后续计量,转换日该土地使用权公允价值为1000万元。要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。甲公司下列会计处理中正确的有()。

(2)甲公司减免上述资产抵偿债务后剩余债务的30%,其余的债务在债务重组日后满2年付清,并按年利率3%收取利息;但若乙公司2014年实现盈利,则2015年按5%收取利息,估计乙公司2014年很可能实现盈利。2014年1月2日,甲公司与乙公司办理股权划转和产权转移手续,并开具增值税专用发票。甲公司取得乙公司商品后作为库存商品核算,取得×公司股票后作为交易性金融资产核算,取得土地使用权后作为无形资产核算并按50年平均摊销。2014年7月1日甲公司将该土地使用权转为投资性房地产并采用公允价值模式进行后续计量,转换日该土地使用权公允价值为1000万元。要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。乙公司下列会计处理中正确的有()。

(2)甲公司减免上述资产抵偿债务后剩余债务的30%,其余的债务在债务重组日后满2年付清,并按年利率3%收取利息;但若乙公司2014年实现盈利,则2015年按5%收取利息,估计乙公司2014年很可能实现盈利。2014年1月2日,甲公司与乙公司办理股权划转和产权转移手续,并开具增值税专用发票。甲公司取得乙公司商品后作为库存商品核算,取得×公司股票后作为交易性金融资产核算,取得土地使用权后作为无形资产核算并按50年平均摊销。2014年7月1日甲公司将该土地使用权转为投资性房地产并采用公允价值模式进行后续计量,转换日该土地使用权公允价值为1000万元。要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。甲公司下列会计处理中正确的有()。

(2)甲公司减免上述资产抵偿债务后剩余债务的30%,其余的债务在债务重组日后满2年付清,并按年利率3%收取利息;但若乙公司2014年实现盈利,则2015年按5%收取利息,估计乙公司2014年很可能实现盈利。2014年1月2日,甲公司与乙公司办理股权划转和产权转移手续,并开具增值税专用发票。甲公司取得乙公司商品后作为库存商品核算,取得×公司股票后作为交易性金融资产核算,取得土地使用权后作为无形资产核算并按50年平均摊销。2014年7月1日甲公司将该土地使用权转为投资性房地产并采用公允价值模式进行后续计量,转换日该土地使用权公允价值为1000万元。要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。乙公司下列会计处理中正确的有()。

-60

-40

-20

亿题库—让考试变得更简单

已有600万用户下载

B4bLX