- 客观案例题某日TF1609的价格为99.925,若对应的最便宜可交割国债价格为99.940,转换因子为1.0167。至TF1609合约最后交易日,持有最便宜可交割国债的资金成本为1.5481,持有期间利息为1.5085,则TF的理论价格为()。

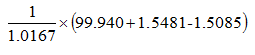

- A 、1/1.0167× (99.940+1.5481-1.5085)

- B 、1/1.0167×(99.925+1.5481-1.5085)

- C 、1/1.0167×(99.925+1.5481)

- D 、1/1.0167× (99.940-1.5085)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

国债期货理论价格=(现货价格+资金占用成本-利息收入)×1/转换因子,因此该TF的理论价格为1/1.0167× (99.940+1.5481-1.5085)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【客观案例题】某日TF1609的价格为99.925,若对应的最便宜可交割国债价格为99.940,转换因子为1.0167。至TF1609合约最后交易日,持有最便宜可交割国债的资金成本为1.5481,持有期间利息为1.5085,则TF1609的理论价格为()。

- A 、

- B 、

- C 、

- D 、

- 2 【客观案例题】某日TF1609的价格为99.925,若对应的最便宜可交割国债价格为99.940,转换因子为1.0167。至TF1609合约最后交易日,持有最便宜可交割国债的资金成本为1.5481,持有期间利息为1.5085,则TF的理论价格为()。

- A 、1/1.0167× (99.940+1.5481-1.5085)

- B 、1/1.0167×(99.925+1.5481-1.5085)

- C 、1/1.0167×(99.925+1.5481)

- D 、1/1.0167× (99.940-1.5085)

- 3 【客观案例题】某日TF1609的价格为99.925,若对应的最便宜可交割国债价格为99.940,转换因子为1.0167。至TF1609合约最后交易日,持有最便宜可交割国债的资金成本为1.5481,持有期间利息为1.5085,则TF的理论价格为()。

- A 、1/1.0167× (99.940+1.5481-1.5085)

- B 、1/1.0167×(99.925+1.5481-1.5085)

- C 、1/1.0167×(99.925+1.5481)

- D 、1/1.0167× (99.940-1.5085)

- 4 【客观案例题】某日TF1609的价格为99.925,若对应的最便宜可交割国债价格为99.940,转换因子为1.0167。至TF1609合约最后交易日,持有最便宜可交割国债的资金成本为1.5481,持有期间利息为1.5085,则TF1609的理论价格为()。

- A 、

- B 、

- C 、

- D 、

- 5 【客观案例题】某日TF1609的价格为99.925,若对应的最便宜可交割国债价格为99.940,转换因子为1.0167。至TF1609合约最后交易日,持有最便宜可交割国债的资金成本为1.5481,持有期间利息为1.5085,则TF的理论价格为()。

- A 、1/1.0167× (99.940+1.5481-1.5085)

- B 、1/1.0167×(99.925+1.5481-1.5085)

- C 、1/1.0167×(99.925+1.5481)

- D 、1/1.0167× (99.940-1.5085)

- 6 【客观案例题】某日TF1609的价格为99.925,若对应的最便宜可交割国债价格为99.940,转换因子为1.0167。至TF1609合约最后交易日,持有最便宜可交割国债的资金成本为1.5481,持有期间利息为1.5085,则TF的理论价格为()。

- A 、1/1.0167× (99.940+1.5481-1.5085)

- B 、1/1.0167×(99.925+1.5481-1.5085)

- C 、1/1.0167×(99.925+1.5481)

- D 、1/1.0167× (99.940-1.5085)

- 7 【客观案例题】某日TF1609的价格为99.925,若对应的最便宜可交割国债价格为99.940,转换因子为1.0167。至TF1609合约最后交易日,持有最便宜可交割国债的资金成本为1.5481,持有期间利息为1.5085,则TF的理论价格为()。

- A 、1/1.0167× (99.940+1.5481-1.5085)

- B 、1/1.0167×(99.925+1.5481-1.5085)

- C 、1/1.0167×(99.925+1.5481)

- D 、1/1.0167× (99.940-1.5085)

- 8 【客观案例题】某日TF1609的价格为99.925,若对应的最便宜可交割国债价格为99.940,转换因子为1.0167。至TF1609合约最后交易日,持有最便宜可交割国债的资金成本为1.5481,持有期间利息为1.5085,则TF的理论价格为()。

- A 、1/1.0167× (99.940+1.5481-1.5085)

- B 、1/1.0167×(99.925+1.5481-1.5085)

- C 、1/1.0167×(99.925+1.5481)

- D 、1/1.0167× (99.940-1.5085)

- 9 【客观案例题】某日TF1609的价格为99.925,若对应的最便宜可交割国债价格为99.940,转换因子为1.0167。至TF1609合约最后交易日,持有最便宜可交割国债的资金成本为1.5481,持有期间利息为1.5085,则TF的理论价格为()。

- A 、1/1.0167× (99.940+1.5481-1.5085)

- B 、1/1.0167×(99.925+1.5481-1.5085)

- C 、1/1.0167×(99.925+1.5481)

- D 、1/1.0167× (99.940-1.5085)

- 10 【客观案例题】某日TF1609的价格为99.925,若对应的最便宜可交割国债价格为99.940,转换因子为1.0167。至TF1609合约最后交易日,持有最便宜可交割国债的资金成本为1.5481,持有期间利息为1.5085,则TF的理论价格为()。

- A 、1/1.0167× (99.940+1.5481-1.5085)

- B 、1/1.0167×(99.925+1.5481-1.5085)

- C 、1/1.0167×(99.925+1.5481)

- D 、1/1.0167× (99.940-1.5085)

热门试题换一换

- 期货从业人员为了个人或投资者的不当利益而严重损害社会公共利益、所在机构或者他人的合法权益且情节严重的,撤销其期货从业资格并在3年内或永久性拒绝受理从业资格申请。()

- 国债卖出套期保值适用的情形主要有( )。

- 基差由负值变为正值,表示()。

- 对该模型系数的显著性分析,描述正确的是()。

- 为应付国际支付的需要,各国的中央银行及其他政府机构所集中掌握的外汇资产称为()。

- 根据算法的主动程度不同,算法交易可以分为()。

- 某交易者买入10张欧元期货合约,成交价格为1.3502(即1欧元=1.3502美元),合约大小为125000欧元。若期货价格跌至1.3400,交易者的浮动亏损为( )美元。(不计手续费等交易成本)

- 金融期货产生的顺序依次是( )。

- 下列关于跨品种套利的说法,正确的是()。

- C期货交易所和K期货交易所相同月份的同一大豆期货合约,价格分别是3520元/吨和3580元/吨,价差为60元/吨,某投资者预期价差将缩小,则应采取的交易策略为()。

亿题库—让考试变得更简单

已有600万用户下载

AZ8Lj