- 多选题2014年8月31日,甲公司应收乙公司的一笔货款100万元到期,由于乙公司发生财务困难,该笔货款预计短期内无法收回。该公司已为该项债权计提坏账准备10万元。当日,甲公司就该债权与乙公司进行协商。下列协商方案中,属于甲公司债务重组的有( )。

- A 、减免10万元债务,其余部分立即以现金偿还

- B 、减免2万元债务,其余部分延期两年偿还

- C 、以公允价值为90万元的固定资产偿还

- D 、以现金10万元和公允价值为80万元的无形资产偿还

- E 、不减免债务,但延期两年偿还,延长期间不加收利息

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,C,D】

债务重组是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或者法院裁定作出让步的事项。选项E,债权人只是延长了偿债期限,并没有作出让步,不属于债务重组。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】(1)甲公司20×4年12月31日的应收账款余额如下:(单位:万元)

(2)甲公司20×5年12月31日的应收账款余额如下:(单位:万元)

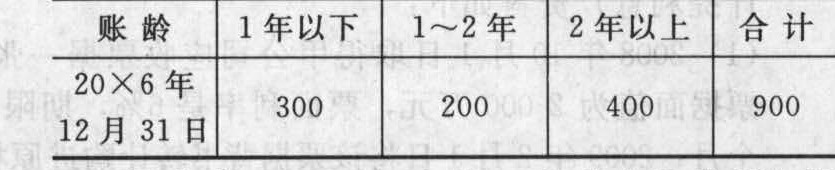

(2)甲公司20×5年12月31日的应收账款余额如下:(单位:万元) (3)甲公司20×6年12月31日的应收账款余额如下:(单位:万元)

(3)甲公司20×6年12月31日的应收账款余额如下:(单位:万元) (4)甲公司20×7年12月31日的应收账款余额如下:(单位:万元)

(4)甲公司20×7年12月31日的应收账款余额如下:(单位:万元) 20×5年年末应补提的坏账准备为()万元。

20×5年年末应补提的坏账准备为()万元。 - A 、20

- B 、300

- C 、280

- D 、-20

- 2 【单选题】(1)甲公司20×4年12月31日的应收账款余额如下:(单位:万元)(2)甲公司20×5年12月31日的应收账款余额如下:(单位:万元)(3)甲公司20×6年12月31日的应收账款余额如下:(单位:万元)(4)甲公司20×7年12月31日的应收账款余额如下:(单位:万元)20×6年发生坏账损失5万元,应补提的坏账准备为()万元。

- A 、65

- B 、235

- C 、-60

- D 、-65

- 3 【单选题】(1)甲公司20×4年12月31日的应收账款余额如下:(单位:万元)(2)甲公司20×5年12月31日的应收账款余额如下:(单位:万元)(3)甲公司20×6年12月31日的应收账款余额如下:(单位:万元)(4)甲公司20×7年12月31日的应收账款余额如下:(单位:万元)20×7年年底坏账准备科目的余额为()万元。

- A 、20

- B 、-20

- C 、255

- D 、235

- 4 【单选题】(1)甲公司20×4年12月31日的应收账款余额如下:(单位:万元)(2)甲公司20×5年12月31日的应收账款余额如下:(单位:万元)(3)甲公司20×6年12月31日的应收账款余额如下:(单位:万元)(4)甲公司20×7年12月31日的应收账款余额如下:(单位:万元)20×7年假设其他条件与(3)相同,若20×6年确认的坏账损失5万元又予以收回,本期应补提的坏账准备为()万元。

- A 、20

- B 、15

- C 、255

- D 、20

- 5 【单选题】甲公司2018年12月31日应收乙公司账款2000万元,按照当时估计已计提坏账准备200万元。2019年2月20日,甲公司获悉乙公司于2019年2月18日向法院申请破产。甲公司估计应收乙公司账款全部无法收回。甲公司按照净利润的10%提取法定盈余公积,2018年度财务报表于2019年4月20日经董事会批准对外报出。不考虑所得税等其他因素。甲公司因该资产负债表日后事项减少2018年12月31日未分配利润的金额是()万元。

- A 、180

- B 、1620

- C 、1800

- D 、2000

- 6 【单选题】2014年7月1日,甲公司应收乙公司账款的账面余额为5000万元,由于乙公司发生财务困难,无法偿付该应付账款。经双方协商同意,乙公司以其普通股偿还债务。假定普通股的面值为每股1元,乙公司以1000万股抵偿该项债务,股票每股市价为4元。甲公司对该项应收账款计提了坏账准备300万元。股票登记手续已于2014年8月10日办理完毕,甲公司将其作为可供出售金融资产。甲公司和乙公司均发生与股票相关的手续费20万元。甲公司应确认的债务重组损失为( )万元。

- A 、680

- B 、800

- C 、700

- D 、720

- 7 【多选题】2014年7月1日,甲公司应收乙公司账款的账面余额为60000元,由于乙公司发生财务困难,无法偿付应付账款。经双方协商同意,采取将乙公司所欠债务转为乙公司股本的方式进行债务重组,假定乙公司普通股的面值为每股1元,乙公司以20000股普通股抵偿该项债务,股票每股市价为2.5元。甲公司对该项应收账款计提了坏账准备2000元,为取得股权发生评估费、审计费1000元。股票登记手续已于2014年10月1日办理完毕,甲公司将取得的乙公司股权作为长期股权投资处理。则下列表述正确的有( )。

- A 、债务重组日是2014年7月1日

- B 、甲公司因放弃债权而享有股份的入账价值是51000元

- C 、甲公司因放弃债权而享有股份的入账价值是50000元

- D 、甲公司应确认的债务重组损失为8000元

- E 、乙公司应确认的债务重组利得为8000元

- 8 【客观案例题】2014年12月31日,甲公司因对丙公司的长期股权投资,应作的正确会计分录为( )。

- A 、借:长期股权投资—损益调整 740

贷:投资收益 740 - B 、借:长期股权投资—损益调整 860

贷:投资收益 860 - C 、借:长期股权投资—损益调整 790

贷:投资收益 740

其他综合收益 50 - D 、借:长期股权投资—其他综合收益 50

贷:其他综合收益 50

- 9 【单选题】正泰公司是境内上市公司,2014年10月31日授予张某不可公开交易的股票期权,承诺张某在工作满1年后可以以每股8元的价格购买该公司的股票10000股。假设张某行权日为2015年11月8日和12月25日,每次行权5000股。11月8日行权日的市价和12月25日行权日的市价均为每股20元。2016年2月10日,张某以每股21元的价格将10000股股票全部卖出。上述业务中张某应缴纳个人所得税( )元。

- A 、5340

- B 、17940

- C 、12600

- D 、13000

- 10 【单选题】正泰公司是境内上市公司,2014年10月31日授予张某不可公开交易的股票期权,承诺张某在工作满1年后可以以每股8元的价格购买该公司的股票10000股。假设张某行权日为2015年11月8日和12月25日,每次行权5000股。11月8日行权日的市价和12月25日行权日的市价均为每股20元。2016年2月10日,张某以每股21元的价格将10000股股票全部卖出。上述业务中张某应缴纳个人所得税( )元。

- A 、5340

- B 、17940

- C 、12600

- D 、13000

热门试题换一换

- 以下对于注册税务师行业特点理解不正确的是()。

- 根据纳税人的资料和注册税务师审核发现的问题,指出影响企业所得税的事项及应如何作纳税调整。

- 2014年需要追加的资金外部需要量为( )万元。

- 下列委托加工行为中,受托方(非个体工商户)应代收代缴消费税的有( )。

- 甲公司2013年度应收账款的周转次数为()次。

- 下列关于可公开交易股票期权的表述,不正确的是()。

- 根据个人所得税的规定,下列说法正确的有( )。

- 根据《行政许可法》,下列关于行政许可期限或者费用制度的表述中,正确的有( )。

- 针对事项(4),甲公司需要调整2018年度会计报表有关项目,下列所作的调整会计分录中,正确的有()。

亿题库—让考试变得更简单

已有600万用户下载

7j0YW