- 综合题(主观)B公司是一家服装制造公司,2011年的每股销售收入为12.4元,每股收益为3.10元,每股净经营长期资产总投资为1元,每股折旧为0.6元。预期该公司在今后5年内高速增长,预期销售收入增长率为30%,净利润、净经营长期资产总投资、折旧和经营营运资本与销售收入同比例增长,利润留存率为100%,β值为1.3,国库券利率为7.5%,2011年经营营运资本为销售收入的20%。5年后公司进入稳定增长期,预期销售收入增长率为6%,即每股收益和每股经营营运资本按6%的速度增长,净经营长期资产总投资可以由折旧来补偿,β值为1。该公司发行在外的普通股共3000万股。市场平均风险溢价为5%。假设净负债比率60%可以保持一直不变。要求:计算该公司的股权价值。

扫码下载亿题库

精准题库快速提分

参考答案

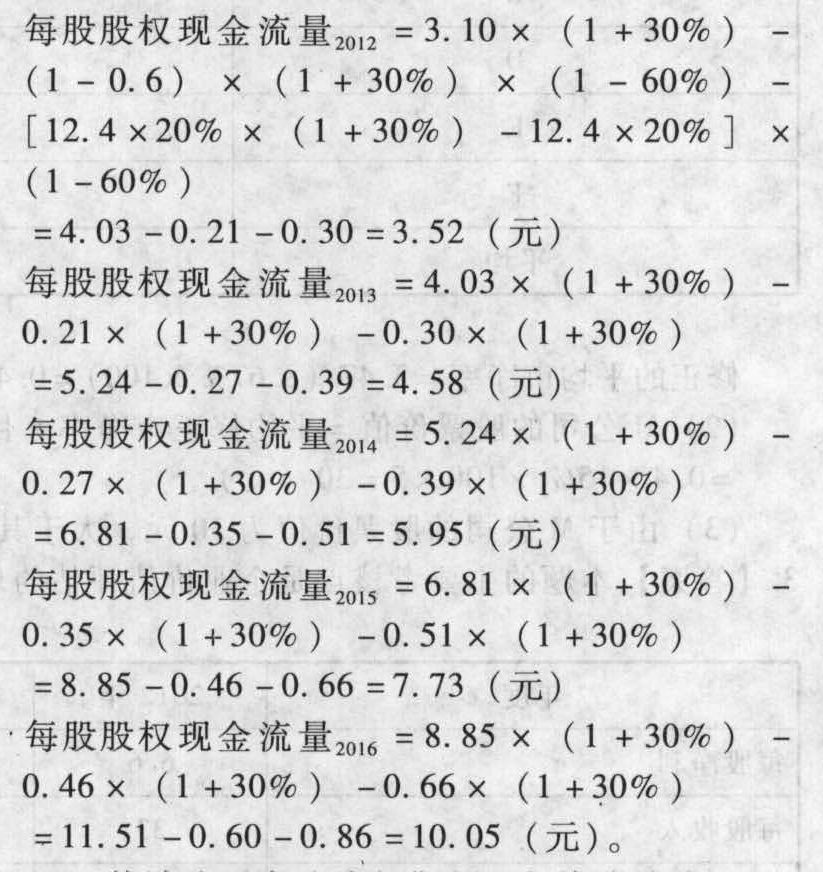

参考答案(1)估计高速成长期每股股权现金流量:股权现金流量=净利润-(净经营长期资产总投资-折旧)×(1-负债比率)-经营营运资本增加×(1-负债比率)

(2)估计公司高速成长期的股权资本成本:r=7.5%+1.3×5%=14%

(3)计算公司高速成长期每股股权现金流量的现值:公司高速成长阶段每股股权现金流量的现值=3.52×(P/F, 14%, 1)+4.58×(P/F,14%, 2)+5.95×(P/F, 14%, 3)+7.73×(P/F, 14%, 4)+10.05×(P/F, 14%,5)=3.52×0.8772+4.58×0.7695+5.95×0.675+7.73×0.5921+10.05×0.5194=20.43(元)

(4)估计第6年的每股股权现金流量: 2017年每股经营营运资本=9.2081×(1+6%)=9.7606(元)2017年每股经营营运资本增加=9.7606-9.2081=0.5525(元)

2017年每股经营营运资本=9.2081×(1+6%)=9.7606(元)2017年每股经营营运资本增加=9.7606-9.2081=0.5525(元) 0.5525×(1-60%)=12.20-0.221=11.979(元)。

0.5525×(1-60%)=12.20-0.221=11.979(元)。

(5)计算公司稳定增长期的股权资本成本: =7.5%+1×5%=12.5%。(6)计算公司稳定增长期每股股权现金流量的现值:稳定增长期每股股权现金流量的现值=11.979/(12.5%-6%)×(P/F,14%,5)=95.72(元)。

=7.5%+1×5%=12.5%。(6)计算公司稳定增长期每股股权现金流量的现值:稳定增长期每股股权现金流量的现值=11.979/(12.5%-6%)×(P/F,14%,5)=95.72(元)。

(7)计算公司股权现金流量现值总和:V=(20.43+95.72)×3000=348450(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】A公司是一家上市公司,该公司2010年和2011年的主要财务数据以及2012年的财务计划数据如下表所示:

假设公司产品的市场前景很好,销售收入可以大幅增加,贷款银行要求公司的资产负债率不得超过60%。董事会决议规定,以权益净利率高低作为管理层业绩评价的尺度。要求:(1)计算该公司上述3年的资产周转率、销售净利率、权益乘数、利润留存率、可持续增长率和权益净利率,以及2011年和2012年的销售增长率(计算时资产负债表数据用年末数,计算结果填入给定的表格内,不必列示财务比率的计算过程)。(2)指出2011年可持续增长率与上年相比有什么变化,其原因是什么。(3)指出2011年公司是如何筹集增长所需资金的,财务政策与上年相比有什么变化。(4)假设2012年预计的经营效率是符合实际的,指出2012年的财务计划有无不当之处。(5)指出公司提高权益净利率的途径有哪些。

假设公司产品的市场前景很好,销售收入可以大幅增加,贷款银行要求公司的资产负债率不得超过60%。董事会决议规定,以权益净利率高低作为管理层业绩评价的尺度。要求:(1)计算该公司上述3年的资产周转率、销售净利率、权益乘数、利润留存率、可持续增长率和权益净利率,以及2011年和2012年的销售增长率(计算时资产负债表数据用年末数,计算结果填入给定的表格内,不必列示财务比率的计算过程)。(2)指出2011年可持续增长率与上年相比有什么变化,其原因是什么。(3)指出2011年公司是如何筹集增长所需资金的,财务政策与上年相比有什么变化。(4)假设2012年预计的经营效率是符合实际的,指出2012年的财务计划有无不当之处。(5)指出公司提高权益净利率的途径有哪些。

- 2 【多选题】M公司是一家电视制造企业,公司准备对电视的行业环境进行分析,想知道电视行业目前处于生命周期的哪一个阶段,则在进行分析时可以采用的指标有( )。

- A 、市场份额

- B 、需求增长率

- C 、产品品种

- D 、竞争者数量

- 3 【综合题(主观)】甲公司是一家家电制造企业,2010年年末的有关指标如下(金额单位:万元)。

要求: (1)计算加权平均资本成本; (2)根据财务战略矩阵判断该公司业务处于哪个象限,属于何种类型业务; (3)简述该公司可以选择的财务战略。

要求: (1)计算加权平均资本成本; (2)根据财务战略矩阵判断该公司业务处于哪个象限,属于何种类型业务; (3)简述该公司可以选择的财务战略。

- 4 【多选题】M公司是一家电视制造企业,公司准备对电视的行业环境进行分析,想知道电视行业目前处于生命周期的哪一个阶段,则在进行分析时可以采用的指标有( )。

- A 、市场份额

- B 、需求增长率

- C 、产品品种

- D 、竞争者数量

- 5 【多选题】甲公司是一家大型高端装备制造企业,通过详细分析,总结出了高端装备制造产业存在如下特征。在这些特征中,会造成同业竞争激烈的情形是()。

- A 、产业增长缓慢

- B 、产品差异化明显

- C 、产业退出障碍高

- D 、产业生产能力过剩

- 6 【多选题】甲公司是一家大型高端装备制造企业,通过详细分析,总结出了高端装备制造产业存在如下特征。在这些特征中,会造成同业竞争激烈的情形有()。

- A 、产业增长缓慢

- B 、产品差异化明显

- C 、产业退出障碍高

- D 、产业生产能力过剩

- 7 【单选题】A公司是一家服装生产企业,近年来发展较为迅速。随着网购越来越热,公司原有业务出现大幅增长。为明确公司下一步发展方向,进一步提高企业业绩,公司创办人号召公司最高管理层和下属各职能部门积极献计献策。在此基础上,通过上下级管理人员的沟通和协商,制定出了适合企业发展的战略。根据以上信息可以判断,A公司形成战略的方法是( )。

- A 、团队结合

- B 、自上而下

- C 、自下而上

- D 、上下结合

- 8 【单选题】甲公司为一家服装设计制造企业。公司原本针对不同年龄的顾客都设计相应的服装,但是并没有给企业带来理想的收入。因此甲公司决定变革,放弃了原本雨露均沾的销售理念,改为专门针对儿童设计服装。甲公司变革类型属于( )。

- A 、产品和服务变革

- B 、技术变革

- C 、人员变革

- D 、结构和体系变革

- 9 【多选题】天美公司是一家复杂装备制造企业,拥有多台数控机床。该企业对数控机床的多种工作状态进行了细致的统计分析,并借助计算机程序进行了建模,有效提升了对数控机床工作状态变化的把握。天美公司运用的风险管理技术与方法的缺点不包括( )。

- A 、有关矩阵运算的知识比较复杂,非专业人士很难看懂

- B 、数据的有效性难以保证

- C 、很难将延迟成功或恢复事项纳入其中

- D 、无法同时识别多个失效模式

- 10 【单选题】甲公司是一家机械制造企业,在公司年初召开的股东大会上,企业高层制定了新一年的目标,争取新产品的市场占有率达到 60%。该目标属于()。

- A 、公司宗旨

- B 、公司目的

- C 、财务目标体系

- D 、战略目标体系

热门试题换一换

- 投资者减持股份使上市公司外资股比低于25%,上市公司应自外商投资企业批准证书变更之日起一定期限内到工商行政管理机关办理变更登记,该期限是()

- 注册会计师在确定审计收费时,下列违反了职业道德守则的是( )。

- 计算网络广告业务应缴纳的营业税。

- 计算产品p-Ⅱ投资的净现值。

- 下列各项中,应当征收土地增值税的是()。

- 后任注册会计师如发现经前任审计的财务报表存在重大错报,首先应当( )。

- 2011年7月1日甲公司董事会的出席人数是否符合规定?并说明理由。

- 某公司为缓解资金周转困难,借入年利率为12%的贷款100000元,分12个月等额偿还本息。该项借款的有效年利率是()。

- 公司治理应使股东权利得到行使,下列说法错误的是( )

亿题库—让考试变得更简单

已有600万用户下载

7O2gl