- 单选题甲公司在与乙公司协商购买某种零件时提出,由于该零件的工艺要求高,只有乙公司先行制造出符合要求的样品后,才能考虑批量购买。乙公司完成样品后,甲公司因经营战略发生重大调整,遂通知乙公司:本公司已不需要此种零件,终止谈判。根据合同法律制度的规定,下列选项中,正确的是( )。

- A 、甲公司构成违约,应当赔偿乙公司的损失

- B 、甲公司的行为构成缔约过失,应当赔偿乙公司的损失

- C 、甲公司的行为构成缔约过失,但无需赔偿乙公司的损失

- D 、甲公司不应赔偿乙公司的任何损失

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

(1)选项A:合同尚未成立,不构成违约;

(2)选项BC:要构成缔约过失责任,当事人必须具备主观上的过错。在本题中,甲公司无论是要求乙公司提供零件样品,还是终止谈判,都是出于正当合理的商业考虑,并未违反诚实信用原则,不具有主观过错,缔约过失责任不能成立。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】丙公司与甲公司签订合同,购买10件商品,合同价格每件100元。市场上同类商品每件为70元。丙公司购买的商品卖给乙公司,单价为80元。如丙公司单方面撤销合同,应支付违约金为300元。商品尚未购入。如满足预计负债确认条件,丙公司应确认的预计负债是( )。

- A 、200元

- B 、300元

- C 、500元

- D 、100元

- 2 【综合题(主观)】某公司拟采购一批零件,供应商报价如下:(1)立即付款,价格为9620元;(2) 20天内付款,价格为9650元;(3) 21至40天内付款,价格为9800元;(4) 41至90天内付款,价格为10000元。要求回答以下两个互不相关的问题:(1)假设银行短期贷款利率为14%,每年按360天计算,计算放弃现金折扣的成本(比率),并确定对该公司最有利的付款日期和价格。(2)若目前有一短期投资机会,报酬率为25%,确定对该公司最有利的付款日期和价格。

- 3 【综合题(主观)】某公司拟采购一批零件,供应商报价如下:(1)立即付款,价格为9630元;(2) 30天内付款,价格为9750元;(3) 31至60天内付款,价格为9870元;(4) 61至90天内付款,价格为10000元。要求:回答以下互不相关的两问:(1)假设银行短期贷款利率为15%,每年按360天计算,计算放弃现金折扣的成本(比率),并确定对该公司最有利的付款日期和价格。(2)若目前有一短期投资机会,报酬率为40%,确定对该公司最有利的付款日期和价格。

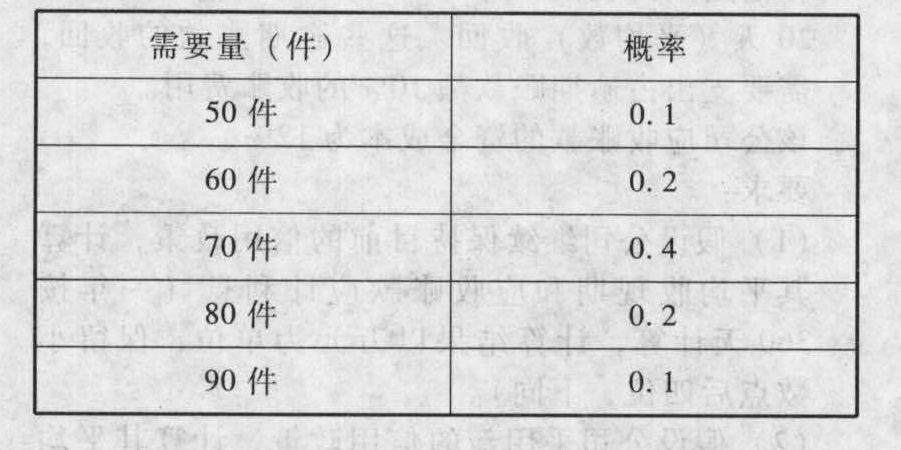

- 4 【综合题(主观)】假设某公司每年需外购零件3600件,该零件单位储存变动成本20元,一次订货成本25元,单位缺货成本100元。在交货期内的需要量及其概率如下:

要求:计算含有保险储备量的再订货点(假设保险储备的设置间隔为10件)。

要求:计算含有保险储备量的再订货点(假设保险储备的设置间隔为10件)。

- 5 【单选题】外国投资者A公司向B公司协议购买其持有境内C公司的股权,并将C公司变更设立为外商投资的D公司。向甲公司协议购买其持有的一项大型资产,并以该资产与另一公司一同投资设立乙中外合资经营企业。假设不考虑另有协议约定的情形,关于A公司的这两项并购事项,下列说法正确的是( )。

- A 、C公司原先的债权债务由A公司承继

- B 、C公司原先的债权债务由D公司承继

- C 、甲公司的债权债务由乙公司承继

- D 、甲公司的债权债务由A公司承继

- 6 【单选题】外国投资者A公司向B公司协议购买其持有境内C公司的股权,并将C公司变更设立为外商投资的D公司。向甲公司协议购买其持有的一项大型资产,并以该资产与另一公司一同投资设立乙中外合资经营企业。假设不考虑另有协议约定的情形,关于A公司的这两项并购事项,下列说法正确的是( )。

- A 、C公司原先的债权债务由A公司承继

- B 、C公司原先的债权债务由D公司承继

- C 、甲公司的债权债务由乙公司承继

- D 、甲公司的债权债务由A公司承继

- 7 【综合题(主观)】根据附件1:①计算甲公司购买乙公司、丙公司股权的成本,并说明由此发生的相关费用的会计处理原则。②计算甲公司购买乙公司所产生的商誉金额,并简述商誉减值测试的相关规定。③计算乙公司20×1年度财务报表折算为母公司记账本位币时的外币报表折算差额。④简述甲公司发行权益性证券对其所有者权益的影响,并编制相关会计分录。⑤简述甲公司对丙公司投资的后续计量方法及理由,计算对初始投资成本的调整金额,以及期末应确认的投资收益金额。

- 8 【综合题(主观)】根据附件1:①计算甲公司购买乙公司、丙公司股权的成本,并说明由此发生的相关费用的会计处理原则。②计算甲公司购买乙公司所产生的商誉金额,并简述商誉减值测试的相关规定。③计算乙公司20×1年度财务报表折算为母公司记账本位币时的外币报表折算差额。④简述甲公司发行权益性证券对其所有者权益的影响,并编制相关会计分录。⑤简述甲公司对丙公司投资的后续计量方法及理由,计算对初始投资成本的调整金额,以及期末应确认的投资收益金额。

- 9 【单选题】甲公司在与乙公司协商购买某种零件时提出,由于该零件的工艺要求高,只有乙公司先行制造出符合要求的样品后,才能考虑批量购买。乙公司完成样品后,甲公司因经营战略发生重大调整,遂通知乙公司:本公司已不需要此种零件,终止谈判。根据合同法律制度的规定,下列选项中,正确的是( )。

- A 、甲公司构成违约,应当赔偿乙公司的损失

- B 、甲公司的行为构成缔约过失,应当赔偿乙公司的损失

- C 、甲公司的行为构成缔约过失,但无需赔偿乙公司的损失

- D 、甲公司不应赔偿乙公司的任何损失

- 10 【单选题】C公司是一家某种标准化普通机械零件制造企业,对于C公司来说,下列价值链的划分错误的是()。

- A 、C公司对于加工所用机床的维修属于生产经营活动

- B 、C公司研发适合公司生产流程的成本核算系统属于生产经营活动

- C 、C公司为新员工提供入职的企业文化培训属于人力资源管理活动

- D 、C公司在中秋节组织中秋晚会属于基础设施活动

热门试题换一换

- 出票人在汇票上记载“不得转让”字样,其后手再背书转让的,将产生的法律后果是( )。

- 下列说法中不正确的有( )。

- 下列收入确认中,符合现行会计制度规定的有()。

- 编制甲公司2×10年12月31日将该写字楼转换为投资性房地产的会计分录。

- 计算公司为张先生购买轿车应代扣代缴的个人所得税。

- 企业文化可以成为维持竞争优势的一个源泉的条件。条件包括( )。

- 通常情况下,下列与外部融资额大小成反向变动的因素有()。

- 李某6月份授课收入预扣预缴个人所得税;

- 2016年1月1日,经股东大会批准,戴伟公司为其100名中层以上管理人员每人授予100份现金股票增值权,根据股份支付协议规定,这些管理人员必须在本公司连续服务满4年,才可行权,可行权日为2019年12月31日,该增值权应在2020年12月31日之前行使完毕。授予日每份现金股票增值权公允价值为10元,截至2017年12月31日,累计确认负债48000元;2018年12月31日公司估计至可行权日离开公司的中层以上管理人员为30人,每份现金股票增值权公允价值为16元。2018年戴伟公司应确认管理费用的金额为( )元。

亿题库—让考试变得更简单

已有600万用户下载

4r4jx