- 计算分析题

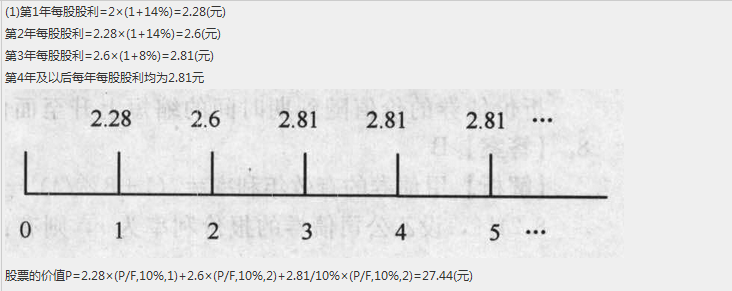

题干:某上市公司本年度的净收益为20000万元,每股支付股利2元。预计该公司未来三年进入成长期,净收益第1年增长14%,第2年增长14%,第3年增长8%,第4年及以后将保持其净收益水平。该公司一直采用固定支付率的股利政策,并打算今后继续实行该政策,该公司没有增发普通股和发行优先股的计划。

题目:假设投资人要求的报酬率为10%,计算股票的价值(精确到0.01元)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】假设该投资要求的必要报酬率为8.9597%,问公司应否改变信用政策?

- 2 【综合题(主观)】假设该投资要求的必要报酬率为8.9597%,问公司应否改变信用政策?

- 3 【计算分析题】假设发行时的必要报酬率为8%,分别计算A、B债券的价值;

- 4 【计算分析题】假设该投资要求的必要报酬率为8.9597%,问公司应否改变信用政策?

- 5 【计算分析题】假设该投资要求的必要报酬率为8.9597%,问公司是否应改变信用政策?

- 6 【计算分析题】假设投资人要求的报酬率为10%,计算股票的价值(精确到0.01元)。

- 7 【综合题(主观)】假设该投资要求的必要报酬率为8.9597%,问公司应否改变信用政策?

- 8 【计算分析题】假设投资的必要报酬率为10%,计算股票的价值(精确到0.01元);

- 9 【计算分析题】假设投资的必要报酬率为10%,计算股票的价值(精确到0.01元);

- 10 【计算分析题】假设投资的必要报酬率为10%,计算股票的价值(精确到0.01元);

热门试题换一换

- 在传统变量抽样中,注册会计师依据由( )得到总体错报上限的估计值。

- 在识别出被审计单位的特别风险后,采取的下列应对措施中,正确的有( )。

- 注册会计师甲、乙、丙共同出资设立一个特殊的普通合伙制的会计师事务所。甲、乙在某次审计业务中,因故意出具不实审计报告被人民法院判决由会计师事务所赔偿当事人80万元。根据《合伙企业法》的规定,下列有关该赔偿责任承担的表述中,正确的是( )。

- 甲公司是C国一家生产经营消费类电子产品的企业,准备到发展中国家N国投资彩电生产业务,对N国诸多条件进行了认真的调查分析。以下分析内容属于钻石模型4要素的有( )。

- 经营者对股东目标的背离表现在道德风险和逆向选择两个方面,下列属于道德风险的是()。

- 编制乙公司2×19年12月31日的会计分录。(不考虑折旧处理)

- 下列各项有关投资性房地产会计处理的表述中,正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

4g67j