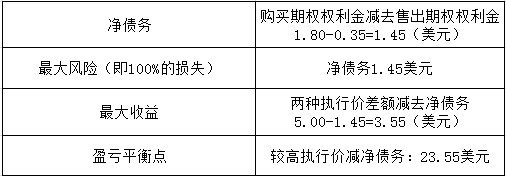

- 单选题2010年3月1日,A股票以26.00美元的价格交易。此时以0.35美元出售2011年3月1日到期、执行价为20美元的看跌期权,并以1.80美元买入2011年3月1日到期、执行价为25美元的看跌期权,则下列说法错误的是()。

- A 、最大风险为1.45美元

- B 、净债务为1.45美元

- C 、盈亏平衡点为3.55美元

- D 、最大收益为3.55美元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】2010年3月1日,A股票以27.35美元的价格交易。此时以1.05美元卖出2011年3月1日到期,执行价为25.00美元的看跌期权,则以下说法错误的是()。

- A 、损益为1.05美元

- B 、最小损失是23.95美元

- C 、最大收益是1.05美元

- D 、盈亏平衡点是23.95美元

- 2 【多选题】2010年3月1日,A股票以28.88美元的价格交易。此时以4.38美元购买2011年3月1日到期,执行价为27.50美元的看涨期权,则以下说法正确的有()。

- A 、损益为4.38美元

- B 、最大收益随着股价上涨趋于无限

- C 、最大损失为31.88美元

- D 、盈亏平衡点为31.88美元

- 3 【单选题】2010年3月1日,A股票以28.20美元的价格交易。此时以28.20美元买入股票出售2011年3月1日到期,权利金为0.90美元、执行价为30美元的看涨期权,则下列说法错误的是()。

- A 、盈亏平衡点为27.30美元

- B 、损益为27.30美元

- C 、最大风险为27.30美元

- D 、最大收益为27.30美元

- 4 【单选题】3月1日,某基金持有的股票组合市值2000万元,组合的β系数为1.2,由于担心整个股市下跌影响股票组合的收益,于是卖出6月份股指期货进行套期保值。当前期货指数为3880点,现货指数为3780点,期货合约的乘数为100元,则需要交易的期货合约张数是( )。

- A 、62张

- B 、64张

- C 、43张

- D 、34张

- 5 【单选题】 A公司在3月1日发行了1000万美元的一年期债券,该债券每季度付息,利率为3M—LIBOR(伦敦银行间同业拆借利率)+25个基点(BP)计算得到。即A公司必须在6月1日、9月1日、12月1日支付利息,并在下一年的3月1日支付利息和本金。A公司与B银行签订了一份利率为5%的上限期权,按季度付息,且支付日和付息日相同。 如果市场利率3M-LIBOR为6%,A公司最终支付( )万美元。

- A 、15.625

- B 、13.125

- C 、2.5

- D 、0

- 6 【单选题】3月1日,某基金持有的股票组合市值2000万元,组合的β系数为1.2,由于担心整个股市下跌影响股票组合的收益,于是卖出6月份股指期货进行套期保值。当前期货指数为3880点,现货指数为3780点,期货合约的乘数为100元,则需要交易的期货合约张数是( )。

- A 、62张

- B 、64张

- C 、43张

- D 、34张

- 7 【单选题】3月1日,某基金持有的股票组合市值2000万元,组合的β系数为1.2,由于担心整个股市下跌影响股票组合的收益,于是卖出6月份股指期货进行套期保值。当前期货指数为3880点,现货指数为3780点,期货合约的乘数为100元,则需要交易的期货合约张数是( )。

- A 、62张

- B 、64张

- C 、43张

- D 、34张

- 8 【单选题】3月1日,某基金持有的股票组合市值2000万元,组合的β系数为1.2,由于担心整个股市下跌影响股票组合的收益,于是卖出6月份股指期货进行套期保值。当前期货指数为3880点,现货指数为3780点,期货合约的乘数为100元,则需要交易的期货合约张数是( )。

- A 、62张

- B 、64张

- C 、43张

- D 、34张

- 9 【单选题】3月1日,某基金持有的股票组合市值2000万元,组合的β系数为1.2,由于担心整个股市下跌影响股票组合的收益,于是卖出6月份股指期货进行套期保值。当前期货指数为3880点,现货指数为3780点,期货合约的乘数为100元,则需要交易的期货合约张数是( )。

- A 、62张

- B 、64张

- C 、43张

- D 、34张

- 10 【单选题】3月1日,某基金持有的股票组合市值2000万元,组合的β系数为1.2,由于担心整个股市下跌影响股票组合的收益,于是卖出6月份股指期货进行套期保值。当前期货指数为3880点,现货指数为3780点,期货合约的乘数为100元,则需要交易的期货合约张数是( )。

- A 、62张

- B 、64张

- C 、43张

- D 、34张