- 综合题(主观)某企业只产销一种产品,盈亏临界点销售量为600件,单价为150元,单位成本为130元,其中单位变动成本为120元。要求通过计算回答下列互不相关问题:(1)若使本年利润比上年增长20%,应采取哪些单项措施才能实现目标利润。并对你提出的各项措施测算其对利润的敏感系数。 (2)如果计划年度保证经营该产品不亏损,应把有关因素的变动控制在什么范围? (3)假设该企业拟实现42000元的目标利润,可通过降价10%来扩大销量实现目标利润,但由于受生产能力的限制,销售量只能达到所需销售量的55%,为此,还需在降低单位变动成本上下功夫,但分析人员认为经过努力单位变动成本只能降至110元,因此,还要进一步压缩固定成本支出。针对上述现状,会计师应如何去落实目标利润?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)因为盈亏临界点销售量=固定成本/(单价-单位变动成本)所以上年固定成本=600×(150-120)=18000(元)又因为:上年销量×(130-120)=18000所以:上年销量=1800(件)上年利润:1800×(150-120)-18000=36000(元)本年利润:36000×(1+20%)=43200(元)采取的单项措施如下:提高单价:43200=1800×(P-120)-18000P=154(元)单价提高= 降低单位变动成本:43200=1800×(150-V)-18000V=116(元)单位变动成本降低=

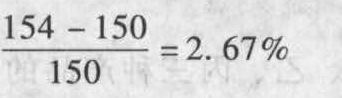

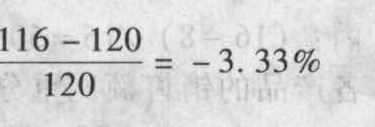

降低单位变动成本:43200=1800×(150-V)-18000V=116(元)单位变动成本降低= 提高销售量:43200=Q×(150-120)-18000Q=2040(件)销量提高=

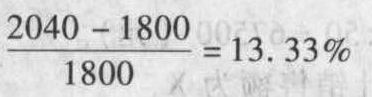

提高销售量:43200=Q×(150-120)-18000Q=2040(件)销量提高= 降低固定成本:43200=1800×(150-120)-FF=10800(元)固定成本降低:

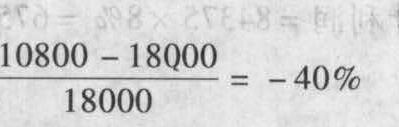

降低固定成本:43200=1800×(150-120)-FF=10800(元)固定成本降低: 各因素对利润的敏感系数如下:单价的敏感系数:20%/2.67%=7.49单位变动成本的敏感系数:20%/(-3.33%)=-6.01销量的敏感系数:20%/13.33%=1.5固定成本的敏感系数:20%/(-40%)=-0.5

各因素对利润的敏感系数如下:单价的敏感系数:20%/2.67%=7.49单位变动成本的敏感系数:20%/(-3.33%)=-6.01销量的敏感系数:20%/13.33%=1.5固定成本的敏感系数:20%/(-40%)=-0.5

(2)单价的可变范围:0=1800×(P-120)-18000P=130(元) 即由150元降至130元,降低幅度不超过13.33%。单位变动成本的可变范围:0=1800×(150-V)-18000

即由150元降至130元,降低幅度不超过13.33%。单位变动成本的可变范围:0=1800×(150-V)-18000 即单位变动成本由120元上升到140元,上升幅度不超过16.67%。销售量的可变范围:0=Q×(150-120)-18000

即单位变动成本由120元上升到140元,上升幅度不超过16.67%。销售量的可变范围:0=Q×(150-120)-18000 即销量由1800件降至600件,降低幅度不超过66.67%。固定成本的可变范围:0=1800×(150-120)-F

即销量由1800件降至600件,降低幅度不超过66.67%。固定成本的可变范围:0=1800×(150-120)-F 即固定成本由18000元提高到54000元,提高幅度不超过200%。

即固定成本由18000元提高到54000元,提高幅度不超过200%。

(3)降价10%后实现目标利润所需销售量Q:42000=[150×(1-10%)-120]×Q-18000 (件)能够实现的销售量=4000×55%=2200(件)42000=[150×(1-10%)-110]×2200-FF=13000(元)综上,为实现42000元目标利润在降低单价10%,使销量增至2200件,单位变动成本降至110元的同时,还需压缩固定成本5000元(18000-13000)方可实现目标利润。

(件)能够实现的销售量=4000×55%=2200(件)42000=[150×(1-10%)-110]×2200-FF=13000(元)综上,为实现42000元目标利润在降低单价10%,使销量增至2200件,单位变动成本降至110元的同时,还需压缩固定成本5000元(18000-13000)方可实现目标利润。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】在销售量水平一定的条件下,盈亏临界点的销售量越小,说明企业的( )。

- A 、经营风险越小

- B 、经营风险越大

- C 、财务风险越小

- D 、财务风险越大

- 2 【多选题】降低盈亏临界点作业率的办法有( )。

- A 、降低销售量

- B 、减少固定成本

- C 、提高售价

- D 、提高预计利润

- 3 【单选题】在销售量水平一定的条件下,盈亏临界点的销售量越小,说明企业的()。

- A 、经营风险越小

- B 、经营风险越大

- C 、财务风险越小

- D 、财务风险越大

- 4 【计算分析题】计算该企业2015年的盈亏临界点销售量和企业的安全边际率。

- 5 【综合题(主观)】计算2015年该企业盈亏临界点的销售收入和安全边际率。

- 6 【单选题】在销售量水平一定的条件下,盈亏临界点的销售量越小,说明企业的( )。

- A 、经营风险越小

- B 、经营风险越大

- C 、财务风险越小

- D 、财务风险越大

- 7 【计算分析题】计算该企业2018年的盈亏临界点销售量和安全边际率。

- 8 【计算分析题】计算该企业2018年的盈亏临界点销售量和安全边际率。

- 9 【计算分析题】计算2018年该企业盈亏临界点的销售收入和安全边际率。

- 10 【计算分析题】计算2018年该企业盈亏临界点的销售收入和安全边际率。

- 2008年12月1日,甲、乙双方签订合同,甲向乙购入价值800万元的二手机器设备,按照合同约定,12月5日乙向甲发货,甲承诺5个月后付款,该买卖合同中没有订立所有权保留性质的条款。由于乙还需要该机器设备生产最后一批商品,因此甲乙又在合同中约定,该设备自12月5日时仍由乙暂时占用一段时间,于12月15日交付给甲。2008年12月15日,乙向甲按时交付设备后,甲又将购入的该设备作为固定资产于2009年1月22日为甲欠银行的贷款提供抵押担保,当日签订了抵押合同,于1月24日向当地工商行政管理机关办理了抵押登记手续。抵押担保的债权期限2年。甲企业为及时筹集所需的生产经营资金,2月20日又将该用于抵押的设备以900万元的价款转让给丙公司,该转让合同签订时甲忘了通知银行,也未将转让的设备已用于抵押的情况告诉丙。为了节约运输成本,甲企业准备建造一条输油管线,途中需要经过A村的一片耕地,甲企业与当地的村委会签订了一项合同,约定输油管线从该片耕地下面通过,甲企业给予A村集体适当的补偿,该合同于3月1日签订,施工当天,遭到了村民郭某的阻拦,经查,郭某是该片耕地的承包人,随后双方发生了纠纷,村委会认为土地虽然由郭某承包,但仍属于集体所有,与甲企业签订的合同是合法有效的。要求:根据以上资料结合《物权法》的有关规定,分析回答以下问题。(1)甲与乙签订的买卖合同中,设备所有权何时转移?并说明理由。(2)甲将购入后尚未付款的设备用于银行贷款抵押担保是否合法?(3)甲企业与银行签订的抵押合同生效时间是哪天?抵押权何时设立?分别说明理由。(4)在设备抵押担保期间,甲又与丙签订的抵押物转让合同是否有效?(5)甲企业与村委会签订的合同属于何种性质的合同?(6)村委会的观点是否正确?并说明理由。

- 甲向乙借款5万元,双方约定年利率为10%,借期1年,乙预先扣下0.5万元利息。借款期满后,甲应返还乙的本息数额是( )。

- 注册会计师应当制定一个比重要性水平更( )的实际执行的重要性,以便评估风险和设计进一步审计程序。

- 改组后的丙公司的注册资本与投资总额的安排是否符合规定?

- 根据《中华人民共和国民法通则》的规定,被代理人出具的授权委托书授权不明的,应当由( )。

- 根据资料(3)假定一,编制甲公司2015年6月30日出售乙公司10%股权个别财务报表的会计分录;计算合并财务报表应确认的资本公积。

- 下列关于股利支付过程中的重要日期的说法中,正确的有( )。

- 某公司具有以下的财务比率:经营资产与营业收入之比为l20%;经营负债与营业收入之比为60%,假设这些比率在未来均会维持不变,计划下年营业净利率为20%,股利支付率为50%,假设不存在可动用的金融资产,则该公司的销售增长率为( )时,无需向外筹资。

- 根据资料一至三,分别说明所包含的履约义务并计算甲公司于2×19年12月份应确认的收入金额,说明理由,并编制与收入确认相关的会计分录(无须编制与成本结转相关的会计分录)。

- 计算轮胎厂应确认的非股权支付对应的资产转让所得。

亿题库—让考试变得更简单

已有600万用户下载

3V33Y