- 综合题(主观)假设某公司股票目前的市场价格为25元,而在6个月后的价格可能是32元和18元两种情况之一。再假定存在一份以100股该种股票为标的资产的看涨期权,期限是半年,执行价格为28元。投资者可以按10%的无风险年利率借款。购进上述股票且按无风险年利率10%借入资金,同时售出一份以100股该股票为标的资产的看涨期权。要求:(1)根据单期二叉树期权定价模型,计算一份该股票的看涨期权的价值。(2)假设股票目前的市场价格、期权执行价格和无风险年利率均保持不变,若把6个月的时间分为两期,每期3个月,若该股票收益率的标准差为0.35,计算每期股价上升百分比和股价下降百分比。(3)结合(2)分别根据套期保值原理、风险中性原理和两期二叉树期权定价模型,计算一份该股票的看涨期权的价值。

扫码下载亿题库

精准题库快速提分

参考答案

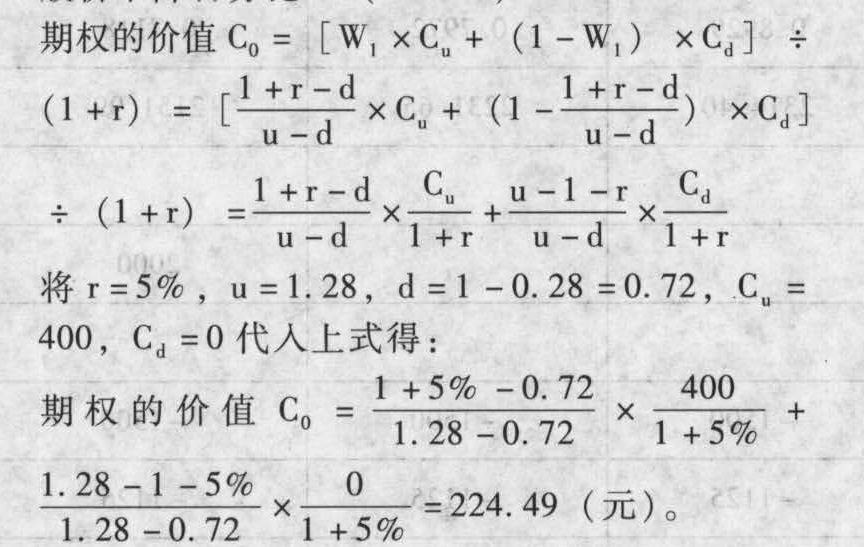

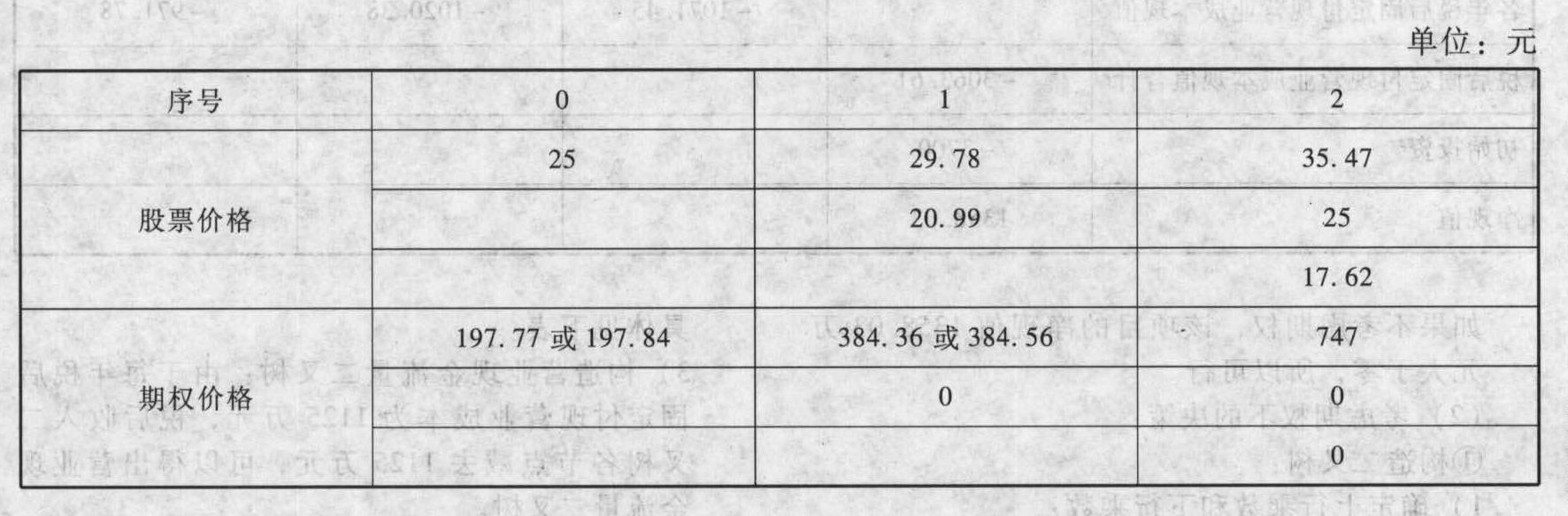

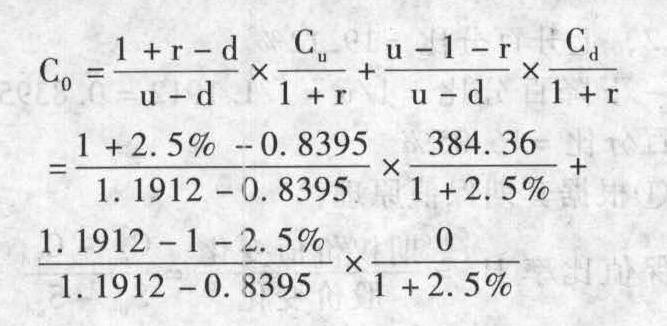

参考答案 (1)股价上升百分比=(32-25)/25=28%,股价下降百分比=(18-25)/25=-28%

(2)

1.1912

1.1912上升百分比=19.12%,d=1-下降百分比=1/u=1/1.1912=0.8395,下降百分比=16.05%

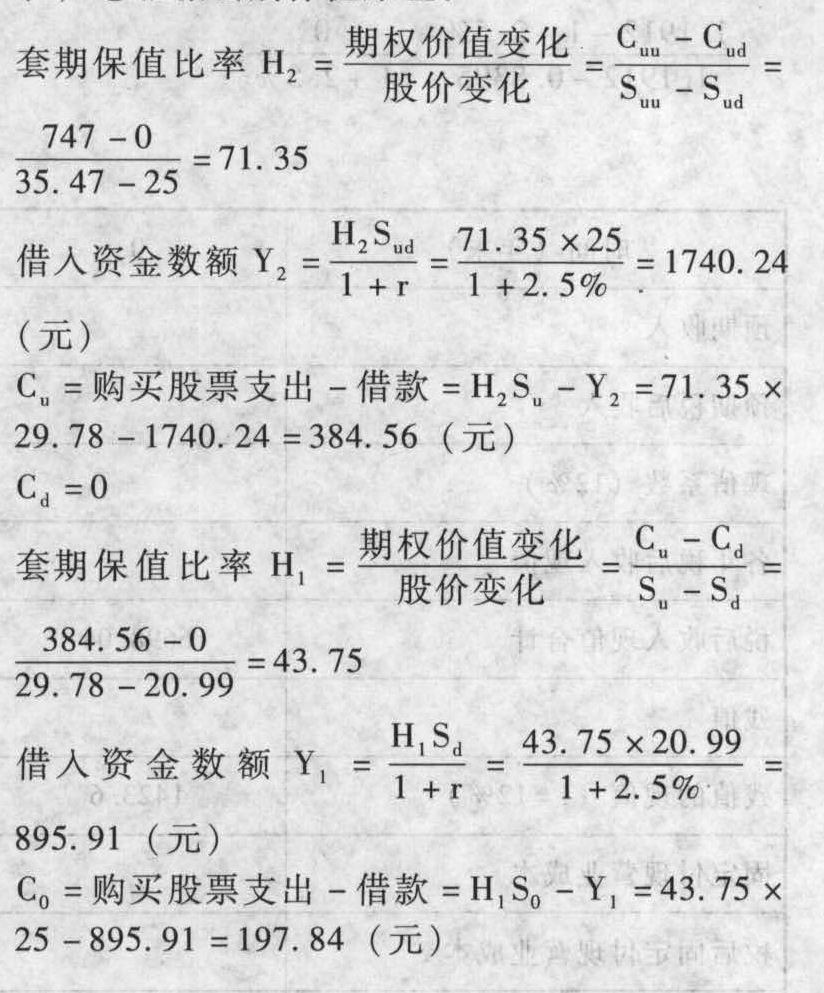

(3)①根据套期保值原理:

②根据风险中性原理:

期望报酬率=上行概率×股价上升百分比+下行概率×股价下降百分比

=上行概率×股价上升百分比+(1-上行概率)×股价下降百分比

即:

2.5%=上行概率×19.12%+(1-上行概率)×(-16.05%),上行概率=52.74%

期权价值6个月后的期望值=52.74%×747+(1-52.74%)×0=393.97(元)

期权价值3个月后的期望值=52.74%×384.36+(1-52.74%)×0=202.71(元)

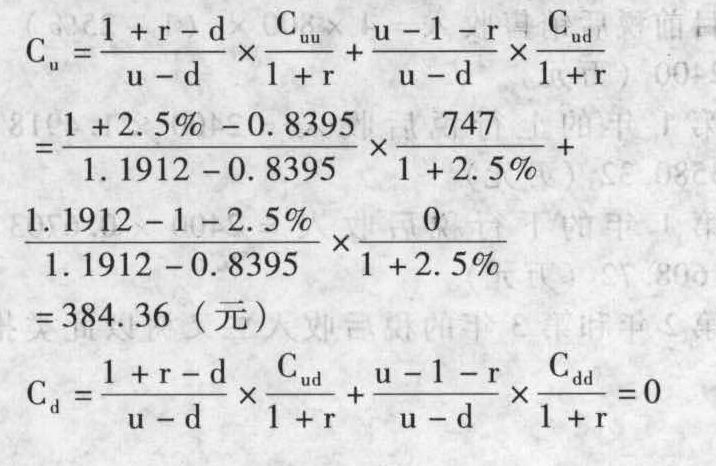

期权的现值=202.71/(1+2.5%)=197.77(元)③根据两期二叉树期权定价模型:

=197.77(元)。

=197.77(元)。 您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】假设ABC公司股票目前的市场价格为45元,而在一年后的价格可能是58元和42元两种情况。再假定存在一份200股该种股票的看涨期权,期限是一年,执行价格为48元。投资者可以按10%的无风险利率借款。购进上述股票且按无风险利率10%借入资金,同时售出一份200股该股票的看涨期权。则套期保值比率为( )。

- A 、125

- B 、140

- C 、220

- D 、156

- 2 【多选题】假设ABC公司股票目前的市场价格为50元,而在一年后的价格可能是60元和40分不清两种情况之一。再假定存在一份以100股该种股票为标的资产的看涨期权,期限是一年,执行价格为50元。投资者可以按10%的无风险利率借款。购进上述股票且按无风险利率10%借人资金,同时售出一份以100股该股票为标的资产的看涨期权。则按照复制原理,下列说法正确的有( )。

- A 、购买股票的数量为50股

- B 、借款的金额是1818元

- C 、期权的价值为682元

- D 、期权的价值为844元

- 3 【计算分析题】假设ABC公司股票目前的市场价格为28元,而在一年后的价格可能是40元和20元两种情况之一。再假定存在一份以100股该种股票为标的资产的看涨期权,期限是一年,执行价格为28元。投资者可以按10%的无风险利率借款。购进上述股票且按无风险利率10%借入资金,同时售出一份以100股该股票为标的资产的看涨期权。要求:(1)根据复制原理,计算购进股票的数量、按无风险利率借入资金的数额以及一份该股票的看涨期权的价值。(2)根据风险中性原理,计算一份该股票的看涨期权的价值。(3)根据单期二叉树期权定价模型,计算一份该股票的看涨期权的价值。(4)若目前一份以100股该股票为标的资产的看涨期权的市场价格为600元,按上述组合投资者能否获利。

- 4 【简答题】假设ABC公司股票目前的市场价格为24元,而在一年后的价格可能是35元和16元两种情况之一。再假定存在一份100股该种股票的看涨期权,期限是一年,执行价格为30元。投资者可以按10%的无风险利率借款。购进上述股票且按无风险利率10%借入资金,同时售出一份100股该股票的看涨期权。要求:(1)根据单期的二叉树模型,计算购买股票的数量、按无风险利率借入资金的数额以及一份该股票的看涨期权的价值。(2)根据风险中性定理,计算一份该股票的看涨期权的价值。(3)若目前一份100股该股票看涨期权的市场价格为306元,按上述组合投资者能否获利。

- 5 【多选题】假设ABC公司股票目前的市场价格为50元,而在一年后的价格可能是60元和40元两种情况。再假定存在一份100股该种股票的看涨期权,期限是一年,执行价格为50元。投资者可以按10%的无风险利率借款。购进上述股票且按无风险利率10%借人资金,同时售出一份100股该股票的看涨期权。则按照复制原理,下列说法正确的有( )。

- A 、购买股票的数量为50股

- B 、借款的金额是1818元

- C 、期权的价值为682元

- D 、期权的价值为844元

- 6 【单选题】假设 ABC公司股票目前的市场价格为45元,而在一年后的价格可能是58元和42元两种情况。再假定存在一份200股该种股票的看涨期权,期限是一年,执行价格为48元。投资者可以按10%的无风险报酬率借款。购进上述股票且按无风险报酬率10%借人资金,同时售出一份200股该股票的看涨期权。则套期保值比率为( )。

- A 、125

- B 、140

- C 、220

- D 、156

- 7 【多选题】假设ABC公司股票目前的市场价格为50元,而在一年后的价格可能是60元和40元两种情况。再假定存在一份100股该种股票的看涨期权,期限是一年,执行价格为50元。投资者可以按10%的无风险报酬率借款。购进上述股票且按无风险报酬率10%借入资金,同时售出一份100股该股票的看涨期权。则按照复制原理,下列说法正确的有( )。

- A 、购买股票的数量为50股

- B 、借款的金额是1818元

- C 、期权的价值为682元

- D 、期权的价值为844元

- 8 【单选题】假设ABC公司股票目前的市场价格为50元,而在一年后的价格可能是60元和40元两种情况。再假定存在一份100股该种股票的看涨期权,期限是一年,执行价格为50元。投资者可以按10%的无风险报酬率借款。购进上述股票且按无风险报酬率10%借入资金,同时售出一份100股该股票的看涨期权。则按照复制原理,下列说法错误的是( )。

- A 、购买股票的数量为50股

- B 、借款的金额是1818元

- C 、期权的价值为682元

- D 、期权的价值为844元

- 9 【单选题】假设 ABC公司股票目前的市场价格为45元,而在一年后的价格可能是58元和42元两种情况。再假定存在一份200股该种股票的看涨期权,期限是一年,执行价格为48元。投资者可以按10%的无风险报酬率借款。购进上述股票且按无风险报酬率10%借入资金,同时售出一份200股该股票的看涨期权。则套期保值比率为( )。

- A 、125

- B 、140

- C 、220

- D 、156

- 10 【多选题】假设ABC公司股票目前的市场价格为50元,而在一年后的价格可能是60元和40元两种情况。再假定存在一份100股该种股票的看涨期权,期限是一年,执行价格为50元。投资者可以按10%的无风险报酬率借款。购进上述股票且按无风险报酬率10%借入资金,同时售出一份100股该股票的看涨期权。则按照复制原理,下列说法正确的有( )。

- A 、购买股票的数量为50股

- B 、借款的金额是1818元

- C 、期权的价值为682元

- D 、期权的价值为844元

热门试题换一换

- 如果注册会计师故意指派了不具有专业胜任能力的助理人员进行审计而导致未能发现应当发现的财务报表中存在的重大错报,应该属于( )。

- 注册会计师在对辛公司的应付账款进行审计时发现如下问题,注册会计师认为辛公司会计处理正确的有()。

- 下列各项关于资产组认定及减值处理的表述中,正确的有()。

- 下列关于资源税的说法中,正确的有( )。

- 已知某项成本的习性模型为:y=1000+2x,当业务量x由1000单位上升到2000单位时,该项成本的增加量为()。

- 甲公司适用的所得税税率为25%。甲公司2×15年交易性金融资产初始成本为2000万元,2×15年12月31日其公允价值为2400万元;可供出售金融资产初始成本1000万元,2×15年12月31日公允价值为1300万元,这两类金融资产均为甲公司2×15年购入。不考虑其他因素,甲公司2×15年12月31日下述递延所得税确认计量正确的有( )。

- 按顺序计算各项经济活动应纳的印花税,每问均为共计金额。

- 根据资料(3)假定二,计算2015年6月30日甲公司出售乙公司70%的股权时个别财务报表应确认的投资收益,并编制与处置长期股权投资相关的会计分录。

- 下列关于除斥期间的说法中,不正确的有( )。

- 对于甲公司而言,下列各项交易中,应当认定为非货币性资产交换进行会计处理的是( )。

亿题库—让考试变得更简单

已有600万用户下载

2b2Rb