- 选择题企业的销售量对利润的敏感系数为5。当产能达到100%时,单价为40元,变动成本率为50%。如果产能下降至60%,为了保持盈亏平衡,产品价格要调整至()元。

- A 、35

- B 、50

- C 、45

- D 、60

- E 、70

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

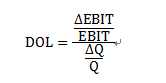

选项B正确:假设当产能达到100%时,产量为Q。,销售量对利润的敏感系数=

当产量下降至盈亏临界点时EBIT=0,△EBIT=0- EBIT=- EBIT,所以DOL=-1/[(Q。-Q)/Q]=5,所以Q =1.25 Q。

当价格为40元时,则F=40×(1-50%)Q=20Q,

假设价格调整为P,则F=20Q=20×1.25 Q。=0.5P×Q。,所以P=50

您可能感兴趣的试题

您可能感兴趣的试题- 1 【选择题】()是衡量利率变动敏感性的重要指标,通过修正可以计算出收益率变动一个单位百分点时债券价格变动的百分数,从而对债券价格利率线性敏感性进行更精确的测量。

- A 、利率

- B 、凸性

- C 、期限

- D 、久期

- 2 【选择题】企业的销售量对利润的敏感系数为5。当产能达到100%时,单价为40元,变动成本率为50%。如果产能下降至60%,为了保持盈亏平衡,产品价格要调整至()元。

- A 、35

- B 、50

- C 、45

- D 、60

- E 、75

- 3 【选择题】企业的销售量对利润的敏感系数为5。当产能达到100%时,单价为40元,变动成本率为50%。如果产能下降至60%,为了保持盈亏平衡,产品价格要调整至()元。

- A 、35

- B 、50

- C 、45

- D 、60

- E 、70

- 4 【选择题】企业的销售量对利润的敏感系数为5,当产能达到100%时,单价为40元,变动成本率为50%。如果产能下降至60%,为了保持盈亏平衡,产品价格要调整至()元。

- A 、35

- B 、45

- C 、50

- D 、60

- 5 【选择题】企业的销售量对利润的敏感系数为5。当产能达到100%时,单价为40元,变动成本率为50%。如果产能下降至60%,为了保持盈亏平衡,产品价格要调整至()元。

- A 、35

- B 、50

- C 、45

- D 、60

- E 、70

- 6 【选择题】企业的销售量对利润的敏感系数为5。当产能达到100%时,单价为40元,变动成本率为50%。如果产能下降至60%,为了保持盈亏平衡,产品价格要调整至()元。

- A 、35

- B 、50

- C 、45

- D 、60

- E 、70

- 7 【选择题】企业的销售量对利润的敏感系数为5。当产能达到100%时,单价为40元,变动成本率为50%。如果产能下降至60%,为了保持盈亏平衡,产品价格要调整至()元。

- A 、35

- B 、50

- C 、45

- D 、60

- E 、70

- 8 【选择题】()是衡量利率变动敏感性的重要指标,通过修正可以计算出收益率变动一个单位百分点时债券价格变动的百分数,从而对债券价格利率线性敏感性进行更精确的测量。

- A 、利率

- B 、凸性

- C 、期限

- D 、久期

- 9 【选择题】()是衡量利率变动敏感性的重要指标,通过修正可以计算出收益率变动一个单位百分点时债券价格变动的百分数,从而对债券价格利率线性敏感性进行更精确的测量。

- A 、利率

- B 、凸性

- C 、期限

- D 、久期

- 10 【组合型选择题】23.下列关于敏感系数的说法中,正确的有()。Ⅰ.安全边际率=1/销售量敏感系数Ⅱ.敏感系数绝对值小于1,则属于不敏感因素 Ⅲ.敏感系数小于丨,参f值与目标值发生反方向变化Ⅳ.在单价大于变动成本时,利润对单价的敏感程度超过单位变动成本的敏感程度 Ⅴ.在敏感分析图中,各因素线与利润线的夹角越小,对利润的敏感程度越低

- A 、Ⅰ、Ⅱ、Ⅳ

- B 、Ⅰ、Ⅲ、Ⅳ、Ⅴ

- C 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅱ、Ⅳ、Ⅴ

- E 、Ⅱ、Ⅲ、Ⅴ

热门试题换一换

- 下列关于创业板上市公司超募资金使用管理的说法中,正确的有()。 I.超募资金用于永久补充流动资金和归还银行贷款的金额,每12个月内累计不得超过超募资金总额的20% II.超募资金用于永久补充流动资金或归还银行贷款的,需经董事会全体董事半数以上和全体独立董事同意 III.上市公司单次实际使用超募资金金额达到5000万元人民币且达到超募资金总额的10%的,董事会无权决定,应事先提交股东大会审议 IV.单个项目拟实际投入金额与计划金额差异超过50%的,应当按变更募集资金投向履行相关审议程序和信息披露义务 V.超募资金拟实际投入项目与超募资金使用计划所列项目发生变化的,应当按变更募集资金投向履行相关审议程序和信息披露义务

- 下列各项中,对提高公司的长期盈利能力有帮助的是()。

- 在信用风险客户评级中,违约概率的估计包括()。 Ⅰ.某一信用等级所有借款人的违约概率 Ⅱ.单一借款人的违约概率 Ⅲ.统计违约模型 Ⅳ.现金回收率

- 某投资者在800美分的价位,卖出了20手大豆的空头合约,此时市场价格已经跌到780美分,空头合约如果现在平仓,则可以获利。但是投资者想要先锁定利润,他应该()。 Ⅰ.买入看涨期权 Ⅱ.卖出看涨期权 Ⅲ.买入看跌期权 Ⅳ.卖出看跌期权

- 所购建固定资产达到预定可使用状态是指,资产已经达到购买方或建造方预定的可使用状态。其判断标准包括( )。Ⅰ.固定资产的实体建造(包括安装)工作已经全部完成或者实质上已经完成Ⅱ.所购建的固定资产与设计要求或合同要求相符或基本相符,即使有极个别与设计或合同要求不相符的地方,也不影响其正常使用Ⅲ.继续发生在所购建固定资产上的支出金额很少或几乎不再发生Ⅳ.资产已交付使用并办理竣工决算手续Ⅴ.如果所购建固定资产需要试生产或试运行,则在试生产结果表明资产能够正常生产出合格产品时,或试运行结果表明能够正常运转或营业时,就应当认为资产已经达到预定可使用状态

- 单一法人客户的信用风险识别中,要识别和评价财务报表风险,例如()。 Ⅰ.有无随意变更会计方法 Ⅱ.报表编制基础是否一致 Ⅲ.是否按规定建立并实施内部会计监督 Ⅳ.是否拒绝依法实施监督 Ⅴ.是否如实提供会计信息

- 货币市场利率包括()。 Ⅰ. 基准利率 Ⅱ. 同业拆借利率 Ⅲ. 商业票据利率 Ⅳ. 国债回购利率

- 在实际核算中,国内生产总值的计算方法有()。 Ⅰ.收入法 Ⅱ.支出法 Ⅲ.消费法 Ⅳ.生产法

- 某公司于2008年1月1日为构建厂房向银行借入专门借款5000万元,借款期限2年,年利率为8%,当日开工建设,向施工方支出2000万元,剩余3000万元购买某债券,年利率5%,一直持有至年末,年末承建单位表明工程实际投入2500万元,该专门借款2008年可资本化的金额为()。

亿题库—让考试变得更简单

已有600万用户下载

2KbR8