- 单选题某厂的B产品单位工时定额为60小时,经过两道工序加工完成,第一道工序的工时定额为20小时,第二道工序的定额工时为40小时。假设本月末第一道工序有在产品40件,平均完工程度为30%;第二道工序有在产品60件,平均完工程度为70%。则在产品的约当产量是()件。

- A 、48

- B 、52

- C 、36

- D 、42

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

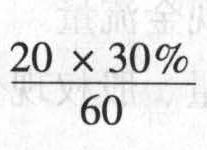

第一道工序的完工程度为: ×100%=10%,第二道工序的完工程度为:

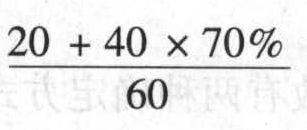

×100%=10%,第二道工序的完工程度为: ×100%=80%,则在产品的约当产量为:40×10%+60×80%=52(件)。

×100%=80%,则在产品的约当产量为:40×10%+60×80%=52(件)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某厂的甲产品单位工时定额为80小时,经过两道工序加工完成,第一道工序的定额工时为20小时,第二道工序的定额工时为60小时。假设本月末第一道工序有在产品30件,平均完工程度为60%;第二道工序有在产品50件,平均完工程度为40%。则分配人工费用时在产品的约当产量为( )件。

- A 、32

- B 、38

- C 、40

- D 、42

- 2 【多选题】某产品的单位产品标准成本为:工时消耗3小时,变动制造费用小时分配率为5元,固定制造费用小时分配率为2元,本月生产产品500件,实际使用工时1400小时,生产能量为1620小时,实际发生变动制造费用7700元,实际发生固定制造费用3500元。则下列有关制造费用差异的计算中,正确的有( )。

- A 、变动制造费用耗费差异为700元

- B 、变动制造费用效率差异为-500元

- C 、固定制造费用耗费差异为260元

- D 、固定制造费用闲置能量差异为240元

- 3 【单选题】某厂的甲产品单位工时定额为80小时,经过两道工序加工完成,第一道工序的工时定额为20小时,第二道工序的工时定额为60小时。假设本月末第一道工序有在产品30件,平均完工程度为60%;第二道工序有在产品50件,平均完工程度为40%。则分配人工费用时在产品的约当产量为( )件。

- A 、32

- B 、38

- C 、40

- D 、42

- 4 【单选题】某厂的甲产品单位工时定额为100小时,经过两道工序加工完成,第一道工序的定额工时为70小时,第二道工序的定额工时为30小时。假设本月末第一道工序有在产品50件,平均完工程度为60%;第二道工序有在产品90件,平均完工程度为50%。则分配人工费用时在产品的约当产量为( )件。

- A 、48.5

- B 、97.5

- C 、64.5

- D 、56.5

- 5 【单选题】某厂的甲产品单位工时定额为80小时,经过两道工序加工完成,第一道工序的工时定额为20小时,第二道工序的工时定额为60小时。假设本月末第一道工序有在产品30件,平均完工程度为60%;第二道工序有在产品50件,平均完工程度为40%。则分配人工费用时在产品的约当产量为()件。

- A 、32

- B 、38

- C 、40

- D 、42

- 6 【单选题】某厂的甲产品单位工时定额为80小时,经过两道工序加工完成,第一道工序的工时定额为20小时,第二道工序的工时定额为60小时。假设本月末第一道工序有在产品30件,平均完工程度为60%;第二道工序有在产品50件,平均完工程度为40%。则分配人工费用时在产品的约当产量为( )件。

- A 、32

- B 、38

- C 、40

- D 、42

- 7 【多选题】某产品的单位产品标准成本为:工时消耗3小时,变动制造费用小时分配率为5元,固定制造费用小时分配率为2元,本月生产产品500件,实际使用工时1400小时,生产能量为1620小时,实际发生变动制造费用7700元,实际发生固定制造费用3500元。则下列有关制造费用差异的计算中,正确的有( )。

- A 、变动制造费用耗费差异为700元

- B 、变动制造费用效率差异为-500元

- C 、固定制造费用耗费差异为260元

- D 、固定制造费用闲置能量差异为240元

- 8 【多选题】某产品的单位产品标准成本为:工时消耗3小时,变动制造费用小时分配率为5元,固定制造费用小时分配率为2元。本月生产产品500件,实际使用工时1400小时,生产能量为1620小时,实际发生变动制造费用7700元,实际发生固定制造费用3500元。则下列有关制造费用差异的计算中,正确的有( )。

- A 、变动制造费用耗费差异为700元

- B 、变动制造费用效率差异为-500元

- C 、固定制造费用耗费差异为260元

- D 、固定制造费用闲置能量差异为240元

- 9 【多选题】某产品的单位产品标准成本为:工时消耗3小时,变动制造费用小时分配率为5元,固定制造费用小时分配率为2元,本月生产产品500件,实际使用工时1400小时,生产能量为1620小时,实际发生变动制造费用7700元,实际发生固定制造费用3500元。则下列有关制造费用差异的计算中,正确的有( )。

- A 、变动制造费用耗费差异为700元

- B 、变动制造费用效率差异为-500元

- C 、固定制造费用耗费差异为260元

- D 、固定制造费用闲置能量差异为240元

- 10 【多选题】某产品的单位产品标准成本为:工时消耗3小时,变动制造费用小时分配率为5元,固定制造费用小时分配率为2元。本月生产产品500件,实际使用工时1400小时,生产能量为1620小时,实际发生变动制造费用7700元,实际发生固定制造费用3500元。则下列有关制造费用差异的计算中,正确的有( )。

- A 、变动制造费用耗费差异为700元

- B 、变动制造费用效率差异为-500元

- C 、固定制造费用耗费差异为260元

- D 、固定制造费用闲置能量差异为240元

热门试题换一换

- 对股份支付的价值确定方法,正确的有()。

- 为防范密切关系产生的不利影响,会计师事务所的质量控制政策与程序应当要求对所有上市实体财务报表审计业务,在规定期限届满时轮换( )。

- 2013年4月1日,人民法院受理了甲公司的破产申请。甲公司的下列行为中,可撤销的有( )。

- 下列合同中,属于印花税征收范围的有( )。

- 下列关于个人独资企业法律特征的表述中,正确的是( )。

- 计算合并报表中应确认商誉的金额。

- 2017年6月,李某从某销售公司(增值税一般纳税人)购买轿车一辆供自己使用,支付含增值税的价款221000元,另支付代收临时牌照费234元,工具件和零配件含税价款1000元,车辆装饰费4000元,销售公司代收保险费等8000元,支付的各项价款均由销售公司统一开具普通发票,则李某应纳车辆购置税()元。

- 甲公司从2×10年开始,受政府委托进口医药类特种丙原料,再将丙原料销售给国内生产企业,加工出丁产品并由政府定价后销售给最终用户,由于国际市场上丙原料的价格上涨,而国内丁产品的价格保持不变,形成进销价格倒挂的局面。2×14年之前,甲公司销售给生产企业的丙原料以进口价格为基础定价,国家财政弥补生产企业产生的进销差价;2×14年以后,国家为规范管理,改为限定甲公司对生产企业的销售价格,然后由国家财政弥补甲公司的进销差价。不考虑其他因素,从上述交易的实质判断,下列关于甲公司从政府获得进销差价弥补的会计处理中,正确的是()。

- 下列关于债务重组会计处理的表述中,正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

24v4D