- 综合题(主观)WM公司是一家大型国际零售商,建立了发达的通信网络和信息系统,日常管理所需要的数据信息,均可以从运行的管理信息系统中得到收集。 要求:WM公司日常所需数据可以采用哪些方法进行收集。

扫码下载亿题库

精准题库快速提分

参考答案

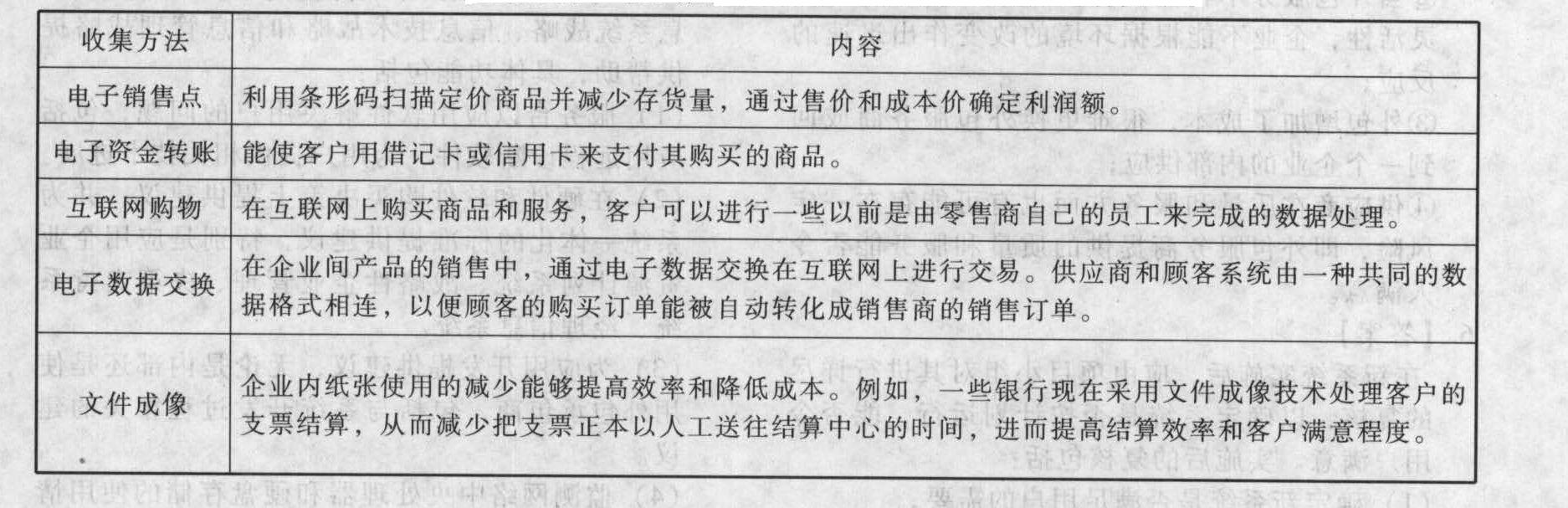

参考答案大多数数据收集是计算机系统交易记录的副产品。对于零售业,最常利用的数据收集方法包括:电子销售点、电子资金转账、互联网购物、电子数据交换和文件成像。具体内容如下:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】龙百公司是一家中型连锁零售商,主要经营地点局限于华中地区,该公司为了谋求进一步发展,决定进军华东市场,并以北京为基地进军北方市场,为此该公司与北京一家地区性零售企业一朝阳超市进行接触,经过一段时间的友好协商,决定接手该超市100%股权,将其改造为龙百北京子公司。根据上述信息判断龙百公司的战略发展方法属于( )。

- A 、投资

- B 、购买

- C 、合并

- D 、联合

- 2 【多选题】中大公司是一家零售企业,根据2010年的市场调研情况,公司董事会提出采用成本领先战略,则下列情况中,支持这一战略的因素包括( )。

- A 、市场中存在大量的价格敏感用户

- B 、目标市场具有较大的需求空间或增长潜力

- C 、企业所在产业技术变革较快,创新成为竞争的焦点

- D 、购买者不太关注品牌

- 3 【单选题】WAL公司是一家大型商品零售企业,为了提高销售和结算效率,该公司构建了一个信息系统,利用条形码扫描定价商品,并减少存货量,通过售价和成本价确定利润额。该公司每天从这一系统中输出各种信息,帮助分析企业的经营状况。从以上叙述可知,该系统属于()。

- A 、文件成像

- B 、互联网购物

- C 、电子销售点

- D 、电子数据交换

- 4 【单选题】龙百公司是一家中型连锁零售商,主要经营地点局限于华中地区,该公司为了谋求进一步发展,决定进军华东市场,并以北京为基地进军北方市场,为此该公司与北京一家地区性零售企业一朝阳超市进行接触,经过一段时间的友好协商,决定接手该超市100%股权,将其改造为龙百北京子公司。根据上述信息判断龙百公司的战略发展方法属于( )。

- A 、投资

- B 、购买

- C 、合并

- D 、联合

- 5 【单选题】乙公司是一家大型家电零售连锁企业,近年来开始将触角伸向上游环节。2009年收购了一家空调企业,对其进行全面重组,注入巨额资金用于改善该空调企业的研发能力,希望推出与竞争对手不同的产品。短短几年时间,该空调企业研发出了若干新产品,在市场竞争中遥遥领先于原有竞争对手。乙公司针对该空调企业的此种做法属于( )。

- A 、总体战略

- B 、职能战略

- C 、市场营销战略

- D 、业务单位战略

- 6 【单选题】 乙公司是一家大型家电零售连锁企业,近年来开始将触角伸向上游环节。2009年收购了一家空调企业,对其进行全面重组,注入巨额资金用于改善该空调企业的研发能力,希望推出与竞争对手不同的产品。短短几年时间,该空调企业研发出了若干新产品,在市场竞争中遥遥领先于原有竞争对手。乙公司针对该空调企业的此种做法属于( )。

- A 、

总体战略 - B 、

职能战略 - C 、

市场营销战略 - D 、

业务单位战略

- 7 【单选题】乙公司是一家大型家电零售连锁企业,近年来开始将触角伸向上游环节。2009年收购了一家空调企业,对其进行全面重组,注入巨额资金用于改善该空调企业的研发能力,希望推出与竞争对手不同的产品。短短几年时间,该空调企业研发出了若干新产品,在市场竞争中遥遥领先于原有竞争对手。乙公司针对该空调企业的此种做法属于( )。

- A 、总体战略

- B 、职能战略

- C 、市场营销战略

- D 、业务单位战略

- 8 【单选题】A公司是国内一家大型的家电零售连锁企业,在向网络销售发展的过程中,借鉴某著名的网上家电购物商城的营销策略,从基准分析角度看属于( )。

- A 、内部基准

- B 、竞争性基准

- C 、过程或活动基准

- D 、一般基准

- 9 【多选题】莱德公司是一家大型的国际成衣制造企业,公司历来追求多国本土化策略,那么对于莱德公司来说,最适用的组织结构是( )。

- A 、国际化经营企业的组织结构

- B 、全球区域分布结构

- C 、事业部制组织结构

- D 、M型组织结构

- 10 【单选题】A公司是国内一家大型的家电零售电商企业。在谋求进一步发展的过程中,借鉴某著名的网上家电购物商城的营销策略,从基准分析角度看属于( )。

- A 、内部基准

- B 、竞争性基准

- C 、过程或活动基准

- D 、一般基准

热门试题换一换

- 20×2年12月31日,九州公司就该项金融资产应计提的减值准备是()。

- 2010年底,远大公司对使用了15年的一所厂房推倒重置,原厂房购入时的入账价值为200万元,已经计提折旧150万元。2011年9月,厂房建造完工,为新建厂房,支付了300万元。税法规定的使用年限为20年。计算2011年可以在所得税前扣除的厂房折旧是()。

- 下列风险中,不属于市场风险的是()。

- 凡是当期已经实现的收入和已经发生的或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用,计入利润表的会计核算基础或要求的是( )。

- 2014年6月1日,某公司购入一台不需要安装的生产设备,支付价款和相关税费总计100万元,购入后即达到预定可使用状态。该设备的预计使用寿命为10年,预计净残值为4万元,按照年限平均法计提折旧。2015年12月31日,因出现减值迹象,对该设备进行减值测试,预计该设备的公允价值为51万元,处置费用为13万元;如果继续使用,预计未来使用及处置产生现金流量的现值为35万元。假定计提减值后原预计使用寿命、预计净残值和折旧方法均不变。2016年该生产设备应计提的折旧为()万元。

- 根据资源税有关规定,纳税人不能准确提供应税产品销售数量的,以()为计征资源税的销售数量。

- 对已粘贴在应税凭证上的印花税票未划销或未注销的,税务机关可对纳税人处不缴或少缴税款()的罚款。

- 甲投资人同时买入一支股票的1份看涨期权和1份看跌期权,执行价格均为40元,到期日相同,看涨期权的价格为4元,看跌期权的价格为3元。如果不考虑期权费的时间价值,下列情形中能够给甲投资人带来净收益的有( )。

- 甲、乙公司均为增值税一般纳税人,购买及销售商品适用的增值税税率均为13%。2016年2月3日,甲公司委托乙公司加工材料一批(属于应税消费品),发出材料的实际成本为40000元,加工费为14000元(不含增值税),适用的消费税税率为10%。乙公司将该材料加工完成并已验收入库。2016年3月1日甲公司将加工后的材料提回后用于连续生产应税消费品(加工费及乙公司代收代缴的消费税均已结算),则甲公司关于下列会计处理表述中,正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

03gva