下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2021年的发票是不是不能在2022年入账?跨年发票有很多种情形,要具体问题具体分析。今天帮考网为大家带来“跨年报销及发票”的相关内容,建议仔细观看。

跨年报销相关问题:

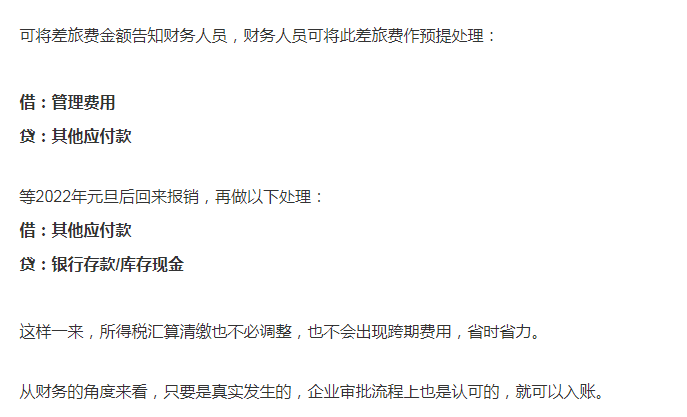

一、本年费用,本年开票,次年报销

例如公司的销售人员2021年12月份出差,发票都已经取得,只是2022年元旦后才回来报销差旅费。怎么处理?

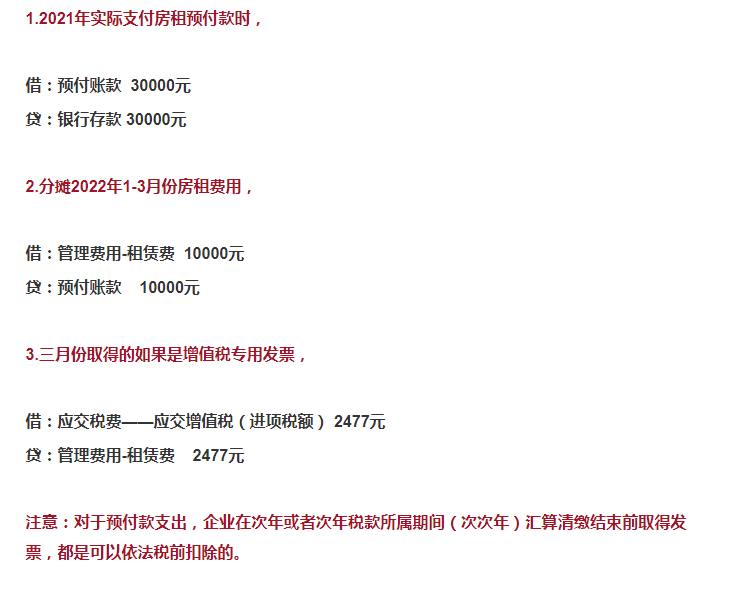

二、下年费用,本年开票

对于一些预付性质的成本费用支出,只要不影响当年度损益,在当年度就可以不用考虑。比如,2021年12月31日支付次年第一季度的房租30000元,该项支出虽然发生在2021年,但并不属于2021年的费用,即使跨年收到发票,也不影响当年度企业的损益。

三、本年费用,下年开票

如果公司在2021年12月支付了2021年第四季度房租,由于各种原因,出租方在2022年才开出发票,那这个发票应该如何处理?

首先,企业在2021年12月份支付房租,这个房租也是归属于2021年度的,因此应当确认费用,哪怕没有取得房租发票。

跨年发票相关问题:

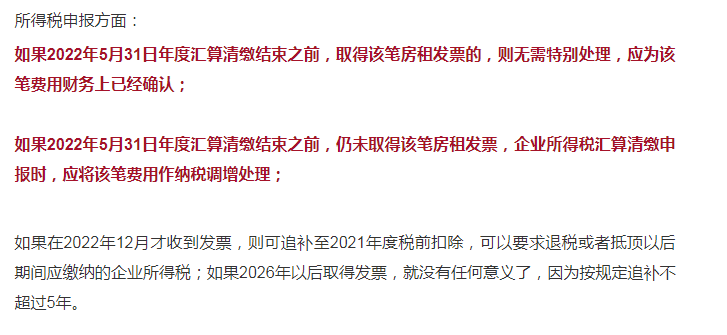

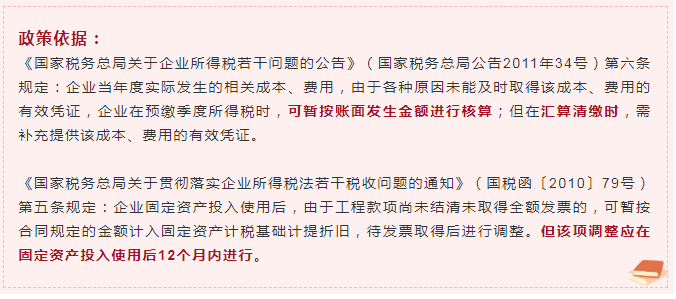

1.企业当年度的支出没有及时取得有效凭证,次年度才取得发票,应该如何税前扣除?

企业当年实际发生的相关成本、费用,如因特殊原因未能及时取得有效凭证,企业在预缴季度所得税时,可暂按账面发生金额核算;但在汇算清缴时,需补充该成本、费用的有效凭证。

特殊情况:企业固定资产投入使用后,由于工程款项尚未结清未取得全额发票的,可暂按合同规定的金额计入固定资产计税基础计提折旧,待发票取得后进行调整。但该项调整应在固定资产投入使用后12个月内进行。

2.上一年度开具的增值税专用发票,次年发生销货退回,还能申请开具红字发票吗?

可以正常申请开具红字发票。不会对已经申报的结果造成影响,如实申报即可。

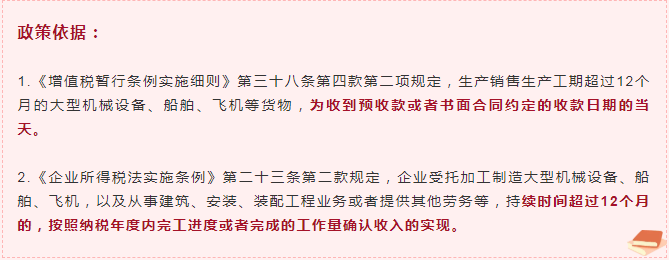

3.销售生产工期超过12个月的货物,如大型机械设备、船舶、飞机等货物收入如何确认?

(1)增值税纳税义务发生时间为收到预收款或者书面合同约定的收款日期的当天。

(2)企业所得税按照纳税年度内完工进度或者完成的工作量确认收入的实现。

以上就是帮考网为各位财税人带来的“跨年报销及发票”相关内容,希望对大家有所帮助,如需了解更多财会资讯,请持续关注帮考网。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料