下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

全国会计资格评价网发布了2020年度全国会计资格考试辅导教材《初级会计实务》答疑,针对教材中考生遇到的一些问题进行了解答,望初级会计考生认真阅读,以下为详情: 2020年度全国会计资格考试辅导教材《初级会计实务》答疑(一) 1. 根据租赁准则第七章第六十一条,应将原租赁的资产确认为使用权资产。据此,教材第99页(7)是否应当删除? 答:此处使用“租入固定资产”仅表明取得固定资产的渠道、方式以及资产的性质,而非财务报表列报的项目,“使用权资产”在企业内部管理中也应视同自有固定资产进行管理。 2020年度全国会计专业技术资格考试辅导教材《初级会计实务》答疑(二) 1.教材第134页,应付职工薪酬中代扣个人应缴纳的社会保险费,为什么挂的是其他应付款,而不是其他应收款? 答: 根据《社会保险费征缴暂行条例》(国务院令[第259号])第十二条的规定,缴费个人应当缴纳的社会保险费,由所在单位从其本人工资中代扣代缴。 对于企业来说,从应付职工薪酬中代扣个人应缴纳的社会保险费,一方面是企业应付职工薪酬减少;另一方面企业也承担了代职工个人支付社会保险费的义务。在将这部分代扣资金支付给社会保险经办机构前,先记入“其他应付款”科目贷方,支付时,再记入“其他应付款”科目的借方。 说明:因考试政策、内容不断变化与调整,帮考网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准! 以上就是帮考网的分享,希望大家喜欢。

39

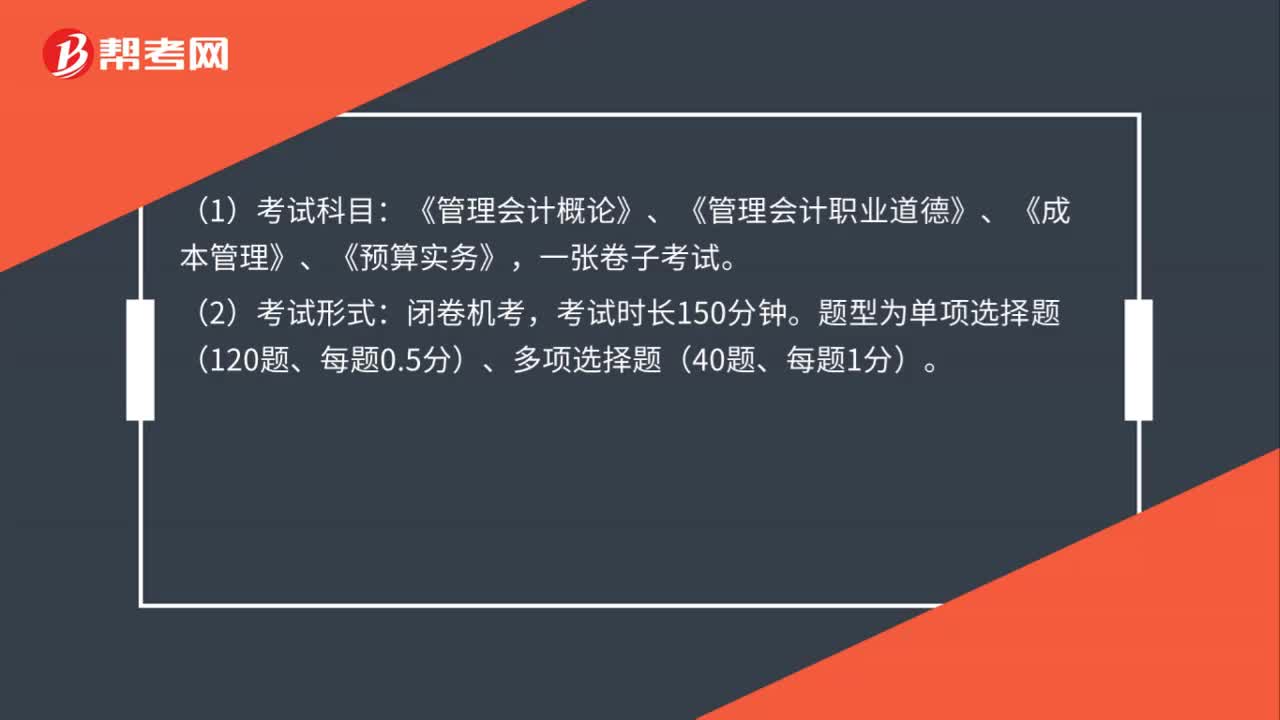

392020年管理会计师初级的考试科目及考试形式是什么?:2020年管理会计师初级的考试科目及考试形式是什么?(1)考试科目:《管理会计概论》、《管理会计职业道德》、《成本管理》、《预算实务》,一张卷子考试。(2)考试形式:闭卷机考,考试时长150分钟。题型为单项选择题(120题、每题0.5分)、多项选择题(40题、每题1分)。

22

222020年管理会计师初级考试科目有哪些?:2020年管理会计师初级考试科目有哪些?初级管理会计师专业能力认证项目,设置四个学习科目:《管理会计职业道德》《管理会计概论》《预算实务》《成本管理》。

27

272020初级会计职称考试大纲何时公布?:2020初级会计职称考试大纲何时公布?目前2020年初级会计职称考试大纲暂未公布,现阶段考生可参考2019年初级会计职称考试大纲。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料