下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

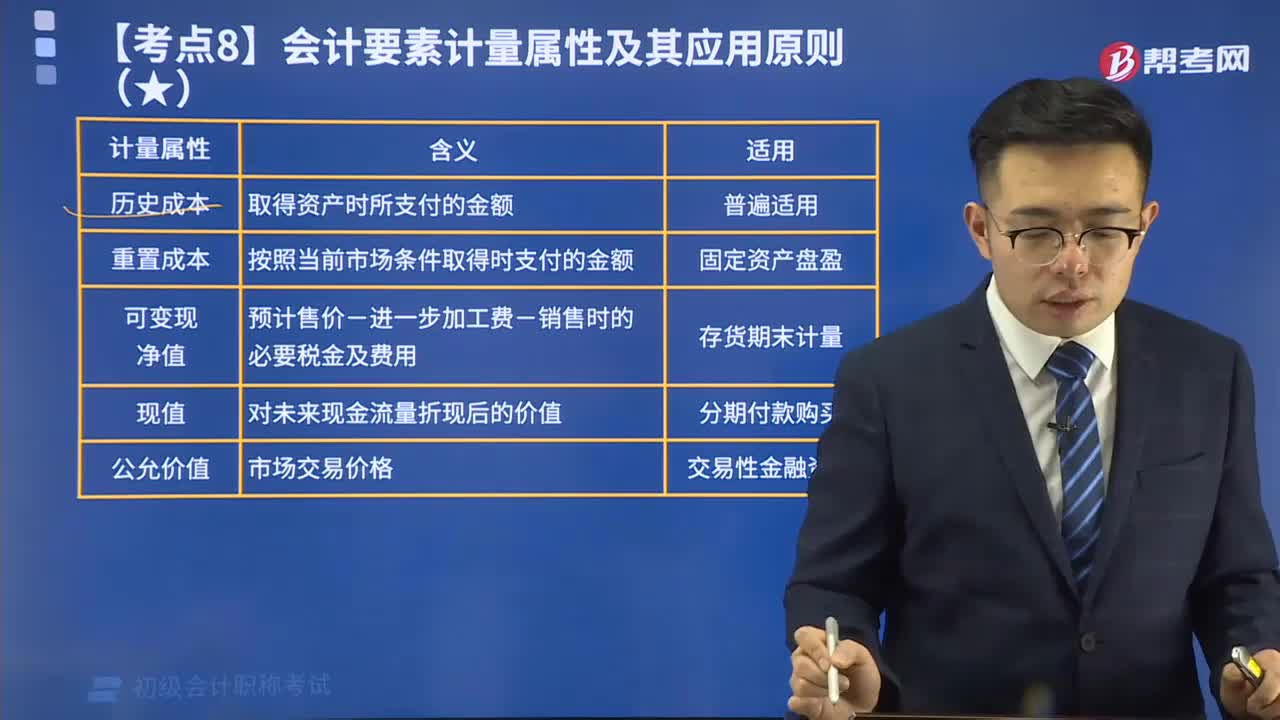

会计计量是为了将符合确认条件的会计要素登记入账并列报于财务报表而确定其金额的过程。会计计量属性如下图:

【例题】

A工厂2015年1月1日购买一台设备,设备预计使用10年,截止2018年12月31日,该设备具有的计量属性下表:

【多选题】企业的会计计量属性包括( )。

A. 重置成本

B. 历史成本

C. 公允价值

D. 现值

【答案】ABCD

【解析】会计计量属性主要包括历史成本、重置成本、可变现净值、现值和公允价值等。

【判断题】采用重置成本计量时,资产应当按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量( )。

【答案】√

【判断题】

公允价值,是指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格( )。

【答案】√

542

542会计要素计量属性有几种?:会计要素计量属性有几种?

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

623

623会计要素计量属性及其应用原则有哪些?:会计要素计量属性及其应用原则有哪些?会计计量是为了将符合确认条件的会计要素登记入账并列报于财务报表而确定其金额的过程。会计要素计量属性有历史成本、重置成本、可变现净值、现值、公允价值。企业在对会计要素进行计量时,企业会计准则允许采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量,取得资产时所支付的金额,按照当前市场条件取得时支付的金额。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料