下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

会计信息质量要求是对企业财务报告所提供会计信息质量的基本要求,是使财务报告所提供会计信息对投资者等信息使用者决策有用应具备的基本特征,主要包括可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性、及时性等。

【小帮主】三可一相关,两及两重要

1.可靠性

要求企业应当以实际发生的交易或者事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的会计要素及其他相关信息,保证会计信息真实可靠、内容完整。

【提示】可靠性是会计信息质量最基本的要求。

2.相关性

要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,有助于投资者等财务报告使用者对企业过去、现在或未来的情况作出评价或者预测。

2.相关性

要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,有助于投资者等财务报告使用者对企业过去、现在或未来的情况作出评价或者预测。

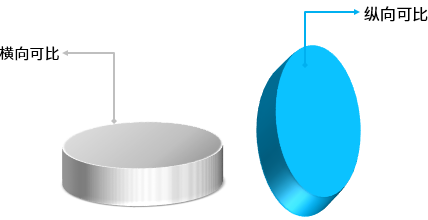

4.可比性

可比性要求企业提供的会计信息应当相互可比。

【提示】

①纵向可比:同一企业不同时期可比,即同一企业不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策,不得随意变更。但是,如果按照规定或者在会计政策变更后能够提供更可靠、更相关的会计信息,企业可以变更会计政策。有关会计政策变更的情况,应当在附注中予以说明。

②横向可比:不同企业相同会计期间可比,即不同企业同一会计期间发生的相同或者相似的交易或者事项,应当采用规定的会计政策,确保会计信息口径一致、相互可比,以使不同企业按照一致的确认、计量和报告要求提供有关会计信息。

5.实质重于形式

要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不仅仅以交易或者事项的法律形式为依据。

【举例】企业租入的资产(短期租赁和低值资产租赁除外)视为企业资产核算。

6.重要性

要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。

【提示】重要性的应用需要依赖职业判断,企业应当根据其所处环境和实际情况,从项目的性质和金额大小两方面加以判断。

7.谨慎性

谨慎性要求企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用

【举例】计提坏账准备、计提产品质量保证金、固定资产加速折旧等。

8.及时性

要求企业对于已经发生的交易或者事项,应当及时进行确认、计量和报告,不得提前或延后。

【单选题】

企业对零售商品可能发生的保修义务确认的预计负债体现的是( )。

A.可比性

B.谨慎性

C.实质重于形式

D.重要性

【答案】B

【解析】企业对售出商品可能发生的保修义务确认预计负债、对可能承担的环保责任确认预计负债等,都体现了会计信息质量的谨慎性要求。

【多选题】

下列各项中,关于企业会计信息可靠性表述正确的有( )。

A.企业应当保持应有的谨慎,不高估资产或者收益、低估负债或费用

B.企业提供的会计信息应当相互可比

C.企业应当保证会计信息真实可靠、内容完整

D.企业应当以实际发生的交易或事项为依据进行确认、计量和报告

【答案】CD

【解析】可靠性要求企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告(选项D正确),如实反映符合确认和计量要求的会计要素及其他相关信息,保证会计信息真实可靠、内容完整(选项C正确)。选项A属于会计信息谨慎性原则;选项B属于会计信息可比性原则。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料