2月24日初级会计职称《经济法基础》直播结束后,小编特整理黄敏霞老师主讲的经济法基础《经典题解(二)》,直播课上学员提出的问题答疑汇总。

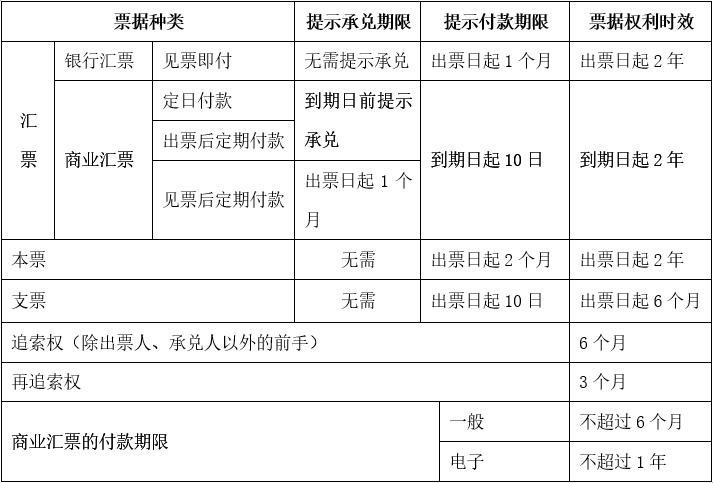

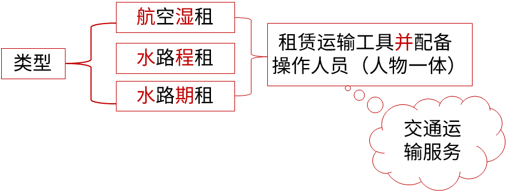

【问题1】不定项选择题4个小题才2分吗?【分析】同学您好:不是的哦。不定项选择题,每题有4小问,每小问2分。 【问题2】解讫通知是什么? 【分析】同学您好:讫是完结的意思,解讫通知是银行通知某项票据结算完了的一个单据,如银行汇票,办理时是100万,实际结算是只有90万,余下的10万元在外地某单位,在规定的时间内外地银行将余款打回企业开户银行,银行就给企业一个收款的结算票据,企业就将上次办的银行汇票在帐务上处理完,这个事就是解讫,银行的这个单据就是解讫通知。【问题3】电子承兑到期后,也是10内提示付款吗?【分析】同学您好:电子商业汇票,本质上也是商业汇票,关于提示付款期限的问题,需注意:(1)远期商业汇票的“提示付款期限”,自汇票“到期日起10日”;(2)即付商业汇票的“提示付款期限”,自“出票日起1个月”。【提示1】远期商业汇票是指定日付款、出票后定期付款、见票后定期付款的商业汇票;【提示2】即付商业汇票是指未记载付款日期的商业汇票、出票日与到期日相同的商业汇票。【问题4】什么是湿租?【分析】同学您好:湿租业务,是指航空运输企业将配备有机组人员的飞机承租给他人使用一定期限,承租期内听候承租方调遣,不论是否经营,均按一定标准向承租方收取租赁费,发生的固定费用均由承租方承担的业务。(人物一体)

【问题2】解讫通知是什么? 【分析】同学您好:讫是完结的意思,解讫通知是银行通知某项票据结算完了的一个单据,如银行汇票,办理时是100万,实际结算是只有90万,余下的10万元在外地某单位,在规定的时间内外地银行将余款打回企业开户银行,银行就给企业一个收款的结算票据,企业就将上次办的银行汇票在帐务上处理完,这个事就是解讫,银行的这个单据就是解讫通知。【问题3】电子承兑到期后,也是10内提示付款吗?【分析】同学您好:电子商业汇票,本质上也是商业汇票,关于提示付款期限的问题,需注意:(1)远期商业汇票的“提示付款期限”,自汇票“到期日起10日”;(2)即付商业汇票的“提示付款期限”,自“出票日起1个月”。【提示1】远期商业汇票是指定日付款、出票后定期付款、见票后定期付款的商业汇票;【提示2】即付商业汇票是指未记载付款日期的商业汇票、出票日与到期日相同的商业汇票。【问题4】什么是湿租?【分析】同学您好:湿租业务,是指航空运输企业将配备有机组人员的飞机承租给他人使用一定期限,承租期内听候承租方调遣,不论是否经营,均按一定标准向承租方收取租赁费,发生的固定费用均由承租方承担的业务。(人物一体)

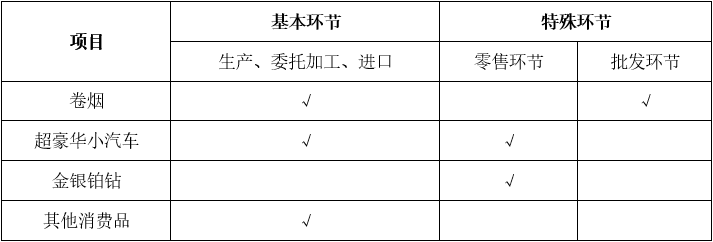

【问题5】非保本怎么不征增值税?【分析】同学您好:(1)以货币资金投资收取的固定利润或者保底利润(说明风险低,稳赚不赔,征税),按照贷款服务缴纳增值税。(2)金融商品持有期间(含到期)取得的非保本(说明风险高,给与照顾,不征税)的上述收益,不属于利息或利息性质的收入,不征收增值税。【问题6】押金和优质费从哪里写了是含税的呀?【分析】同学您好:题干里面并没有声明,但是我们在基础班里面强调过,押金是含税的,而优质费属于价外费用,也是含税的,这里需要作为我们的常识内容进行掌握,考试的时候不会明确告诉大家押金和价外费用含税不含税的。【提示】价外费用(属于含税收入),包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。【问题7】乙银行实际结算45万元,丙公司购买50万元的货物,实际结算低于应付帐款,该银行能不能向丙公司结算呀?【分析】同学您好:银行汇票上面有3个金额,票面金额,实际结算金额,多余金额。跟购买了的多少钱的货物没关系,考试的时候,就关注好这三个金额就可以了,都会告诉大家的。【问题8】针对押金问题增值税和消费税的具体处理。【分析】同学您好:包装物押金: 【问题9】果木那个销售额10万也是不含增值税,为啥要价税分离?【分析】同学您好:咱要看清楚哦,消费税税额=[10+(1.13+2.26)÷(1+13%)]×10,10万元并没有进行价税分离,而是包装物押金1.13万元、优质费2.26万元,均含税价,需要价税分离。【例题•单选题】甲酒厂为增值税一般纳税人,2019年10月销售果木酒,取得不含增值税销售额10万元,同时收取包装物押金1.13万元、优质费2.26万元。已知果木酒消费税税率为10%,增值税税率为13%,甲酒厂当月销售果木酒应缴纳消费税税额的下列计算中,正确的是( )。A. (10+1.13+2.26)×10%B. (10+1.13)×10%C. [10+(1.13+2.26)÷(1+13%)]×10%D. [10+1.13÷(1+13%)]×10%【答案】C【解析】(1)果木酒属于啤酒、黄酒以外的其他酒类产品,无论押金是否返还及会计上如何核算,均应在收取时价税分离并入酒类产品销售额,征收消费税,本题4个选项均将包装物押金并入销售额,但只有选项CD作了价税分离处理,选项AB予以排除。(2)销售果木酒的同时收取的优质费,属于消费税的价外费用,应价税分离后并入销售额征收消费税,因此,选项D错误,选项C正确。【问题10】高档化妆品是只在生产环节和进工环节缴纳消费税是吧?【分析】同学您好:消费税征税范围:高档化妆品属于其他消费品,在生产、委托加工、进口的某一环节征收。

【问题9】果木那个销售额10万也是不含增值税,为啥要价税分离?【分析】同学您好:咱要看清楚哦,消费税税额=[10+(1.13+2.26)÷(1+13%)]×10,10万元并没有进行价税分离,而是包装物押金1.13万元、优质费2.26万元,均含税价,需要价税分离。【例题•单选题】甲酒厂为增值税一般纳税人,2019年10月销售果木酒,取得不含增值税销售额10万元,同时收取包装物押金1.13万元、优质费2.26万元。已知果木酒消费税税率为10%,增值税税率为13%,甲酒厂当月销售果木酒应缴纳消费税税额的下列计算中,正确的是( )。A. (10+1.13+2.26)×10%B. (10+1.13)×10%C. [10+(1.13+2.26)÷(1+13%)]×10%D. [10+1.13÷(1+13%)]×10%【答案】C【解析】(1)果木酒属于啤酒、黄酒以外的其他酒类产品,无论押金是否返还及会计上如何核算,均应在收取时价税分离并入酒类产品销售额,征收消费税,本题4个选项均将包装物押金并入销售额,但只有选项CD作了价税分离处理,选项AB予以排除。(2)销售果木酒的同时收取的优质费,属于消费税的价外费用,应价税分离后并入销售额征收消费税,因此,选项D错误,选项C正确。【问题10】高档化妆品是只在生产环节和进工环节缴纳消费税是吧?【分析】同学您好:消费税征税范围:高档化妆品属于其他消费品,在生产、委托加工、进口的某一环节征收。

【问题11】票据的日期总结一下?【分析】同学您好:

【问题11】票据的日期总结一下?【分析】同学您好:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

160

160 13

13 52

52 00:51

00:51 01:20

01:20 02:28

02:28 01:23

01:23 00:30

00:30