下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10月20日起,财政部、国家税务总局会同有关部门起草的《个人所得税专项附加扣除暂行办法(征求意见稿)》在两部门官网开始为期两周的向全社会公开征求意见。

10月20日开始一并公开征求意见的还有《中华人民共和国个人所得税法实施条例(修订草案征求意见稿)》。

根据新修订的个税法,今后计算个税应纳税所得额,在5000元基本减除费用扣除和“三险一金”等专项扣除外,还可享受子女教育、继续教育、大病医疗、住房贷款利息或住房租金,以及赡养老人等专项附加扣除。

税法授权国务院制定专项附加扣除的具体范围、标准和实施步骤,并报全国人大常委会备案。

根据暂行办法,个税专项附加扣除遵循公平合理、简便易行、切实减负、改善民生的原则。

规定纳税人的子女接受学前教育和学历教育的相关支出,按每个子女每年1.2万元(每月1000元)标准定额扣除;

纳税人接受学历或非学历继续教育的支出,在规定期间可按每年3600元或4800元定额扣除;

大病医疗支出方面,纳税人在一个纳税年度内发生的自负医药费用超过1.5万元部分,可在每年6万元限额内据实扣除;

住房贷款利息方面,纳税人本人或配偶发生的首套住房贷款利息支出,可按每月1000元标准定额扣除;

住房租金根据纳税人承租住房所在城市的不同,按每月800元到1200元定额扣除;

赡养老人支出方面,纳税人赡养60岁(含)以上父母的,按照每月2000元标准定额扣除,

其中,独生子女按每人每月2000元标准扣除,非独生子女与其兄弟姐妹分摊每月2000元的扣除额度。

实施专项附加扣除政策既是个税改革亮点,也是难点。记者了解到,此次公开征求意见旨在广泛听取社会公众的意见,更好回应人民群众的期盼。

暂行办法出台前,相关部门已经以无方案征求意见方式广泛听取了全国各地专家学者、“两会”代表委员和群众代表的意见。

按照暂行办法规定,专项附加扣除标准并非一成不变,将随着教育、住房、医疗等民生支出变化情况适时调整。

据悉,暂行办法向社会公开征求意见后将依法于2019年1月1日起实施。

1.纳税人本人或配偶发生的首套住房贷款利息支出,可按每月1000元标准定额扣除;

2.住房租金根据纳税人承租住房所在城市的不同,按每月800元到1200元定额扣除;

3.纳税人赡养60岁(含)以上父母的,按照每月2000元标准定额扣除;

4.纳税人的子女接受学前教育和学历教育的相关支出,按每个子女每年1.2万元(每月1000元)的标准定额扣除;

纳税人接受学历或非学历继续教育支出的,在规定期间可按每年3600元或4800元定额扣除;

5.大病医疗方面,纳税人在一个纳税年度内发生的自负医药费用超过1.5万元部分,可在每年6万元限额内据实扣除。

18

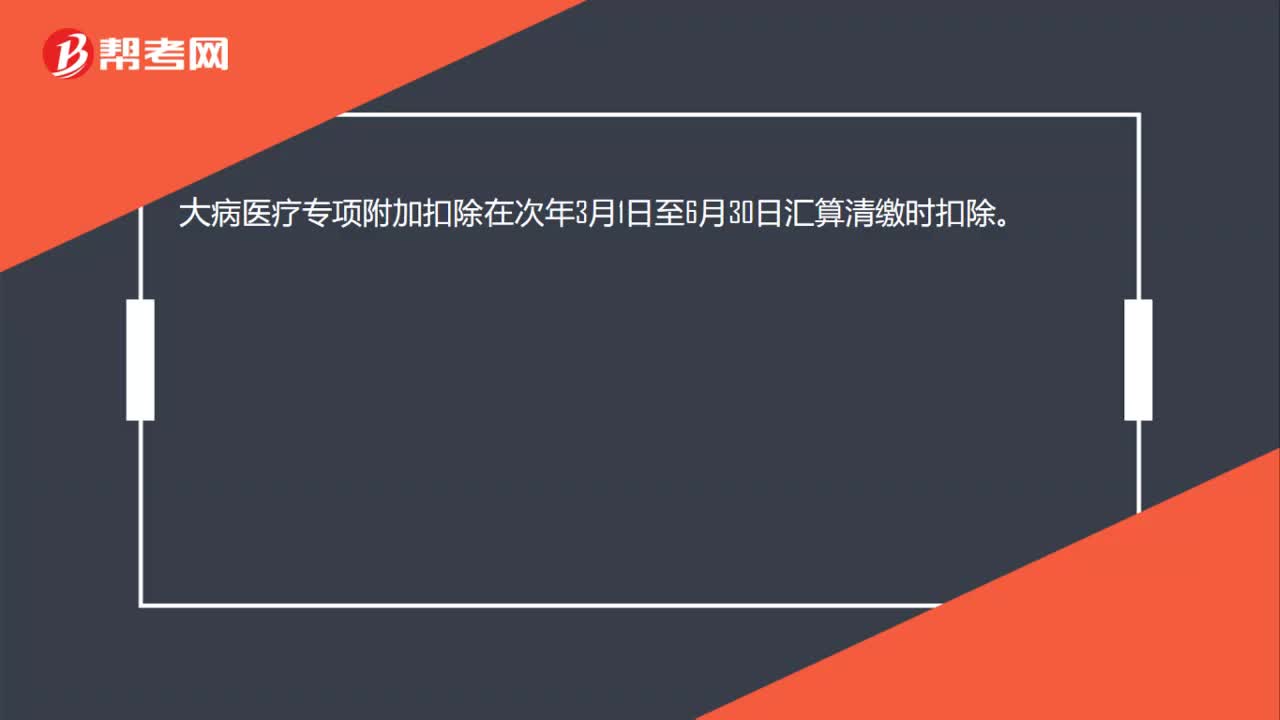

18大病医疗专项附加扣除何时扣除?:大病医疗专项附加扣除在次年3月1日至6月30日汇算清缴时扣除。

78

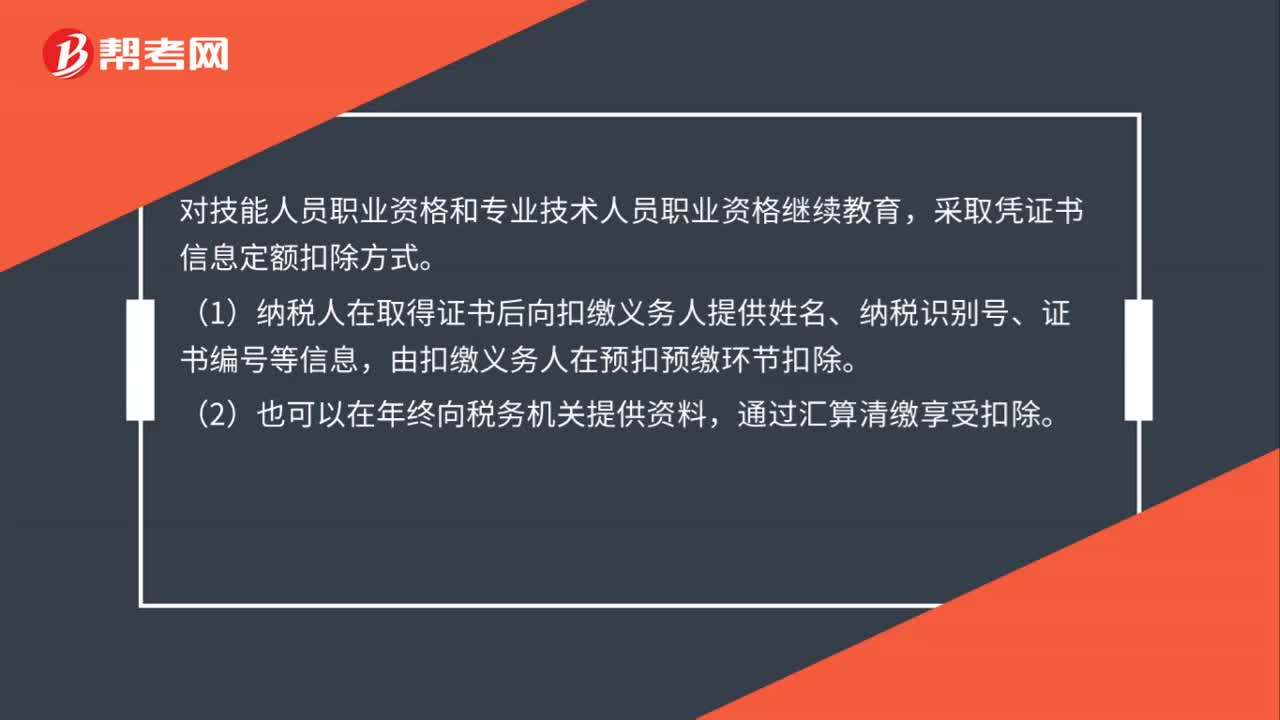

78继续教育专项附加扣除如何申报?:继续教育专项附加扣除如何申报?对技能人员职业资格和专业技术人员职业资格继续教育,采取凭证书信息定额扣除方式。(1)纳税人在取得证书后向扣缴义务人提供姓名、纳税识别号、证书编号等信息,(2)也可以在年终向税务机关提供资料,通过汇算清缴享受扣除。采取凭学籍、考籍信息定额扣除方式。(4)纳税人向扣缴义务人提供姓名、纳税识别号、学籍、考籍等信息,由扣缴义务人在预扣预缴环节扣除。

70

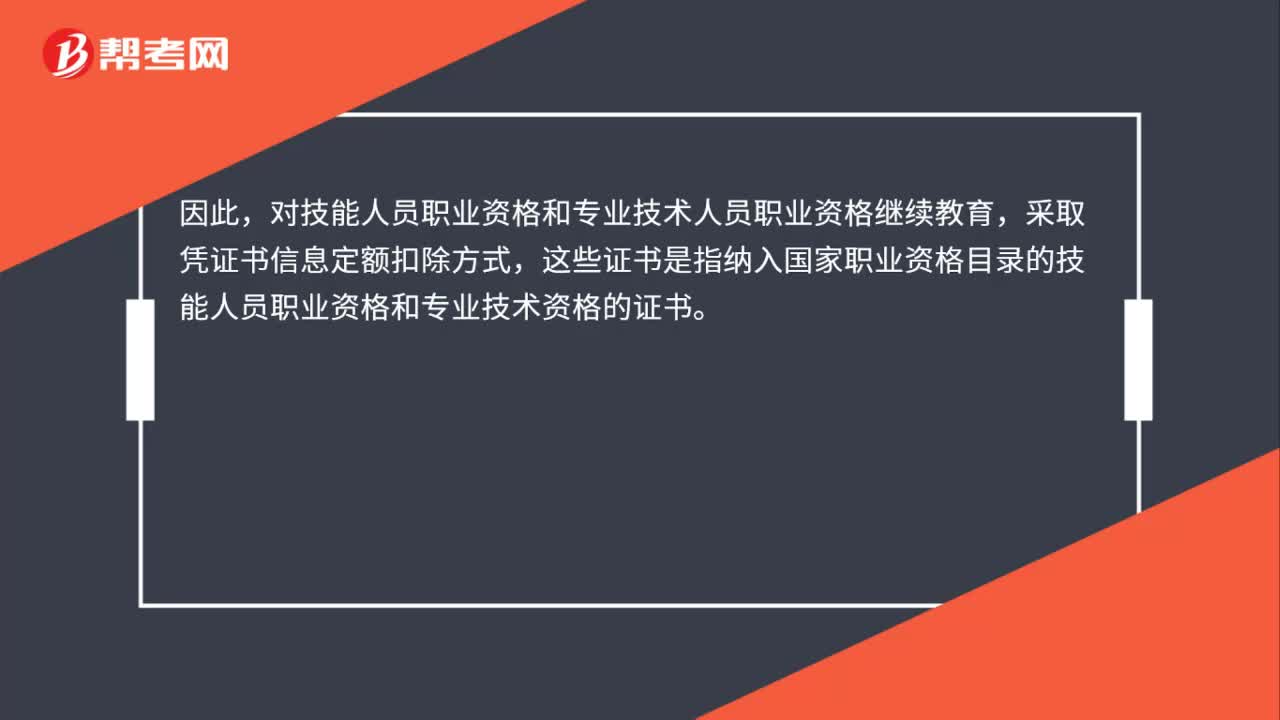

70参加会计继续教育能否享受专项附加扣除?:参加会计继续教育能否享受专项附加扣除?《个人所得税专项附加扣除暂行办法》(国发〔2018〕41号)第八条规定:纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育的支出“在取得相关证书的当年,对技能人员职业资格和专业技术人员职业资格继续教育”采取凭证书信息定额扣除方式,这些证书是指纳入国家职业资格目录的技能人员职业资格和专业技术资格的证书,会计专业技术资格在国家职业资格目录当中。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料