下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

最近小伙伴们都在关心证券法历次修订前后A股均上涨,这次券商股是否会爆发?现在跟随帮考网一起具体了解一下吧。

2020年3月1日,A股再次迎来里程碑事件,新修订的证券法正式实施。

证券法自1999年7月1日正式施行以来,只进行过2005年一次大修(不计本次),另外有3次小修。

今年3月1日实施的证券法是第二次大修,和旧版本比较,修订后的证券法新增了信息披露和投资者保护专章,并在注册制全面推广、加大证券违法成本、投资者保护改革等方面进行了大幅修改。

每次修订伴随投资机会

证券法发布、历次小修大修前后,几乎都伴随了大的投资机会。

1998年12月,第一版证券法正式立法通过,1999年7月施行。1999年5月19日至1999年7月1日,短短32个交易日,上证指数从1050点附近起步,一度冲破1700点大关,之后虽有回落,但累计涨幅仍高达47.26%。

2004年8月28日,运行5年后,证券法进行第一次小修。该次涉及两个条款,取消了证监会对股票溢价发行价格、公司债券上市交易的核准权。当时仍然处于熊市后半场,但2004年9月,上证指数仍然小幅反弹4.07%。

2005年10月,证券法进行了史上第一次大范围修订。与证券法同时期的是股权分置改革。2006年、2007年沪指涨幅分别达到130.43%和96.66%,沪指在2007年10月创下的6124点历史高点,直到12年后仍然未能被逾越。

2013年6月29日,证券法进行第二次小修,对须经证监会批准的证券公司相关事项进行了调整。2013年7月、8月和9月,A股连续3个月小幅收高,沪指3个月的涨幅分别达到0.74%、5.25%、3.64%,从1900点左右一度上攻至2270点。

2014年8月,仅仅时隔1年多,证券法又进行了第三次小修。这次小修后不久,A股市场迎来一次仅次于2006~2007年的牛市。2014年9月1日至2015年6月12日,沪指从2220点左右一路上攻,最高摸至5178点,区间涨幅超过130%,部分个股涨幅甚至多达5~10倍。

新版促进市场长期健康

新证券法2019年12月28日通过,至2020年3月1日正式实施,期间尽管遭遇新冠肺炎疫情,但A股仍然在曲折中前行。特别是创业板表现突出,2月25日一度接近2300点关口,其后两个交易日虽然有所回调,但2月以来涨幅任然近14%,今年以来涨幅更是达到22.17%。如今新证券法正式实施,A股是否还有上攻动能?

某券商分析师对《每日经济新闻》记者表示,对新证券法实施,市场早已有所预期,且又是确定性事件,短期不会成为扰动市场的决定因素。但在新证券法下,提高上市公司质量、压实中介机构责任等,有利于市场长期向好,有好的投资标的,才能促进投融资良性循环。

长城证券亦指出,整体来看,新证券法的出台有助于注册制试点的稳步推进,资本市场效率和监管力度有望进一步提升,推动市场长期健康发展,进而更好地服务于实体经济。

据《每日经济新闻》记者统计,2004年、2013年和2014年3次证券法小修后的市场表现,非银金融行业的季度涨幅分别为13.42%、13.67%和44.51%。另外,2005年10月27日证券法修订后的市场表现来看,非银金融(上涨22.73%)在所有行业中季度涨幅排名前三。今年以来,A股的证券指数涨幅仅为0.37%,远远落后于创业板指涨幅。那么在新证券法正式实施后,以证券为代表的非银金融能否有所表现?《每日经济新闻》将持续关注。

好啦,以上就是全部内容了,各位考生根据自己的实际情况,自行收藏查阅,如需了解更多证券从业考试的相关信息,记得关注帮考网!

249

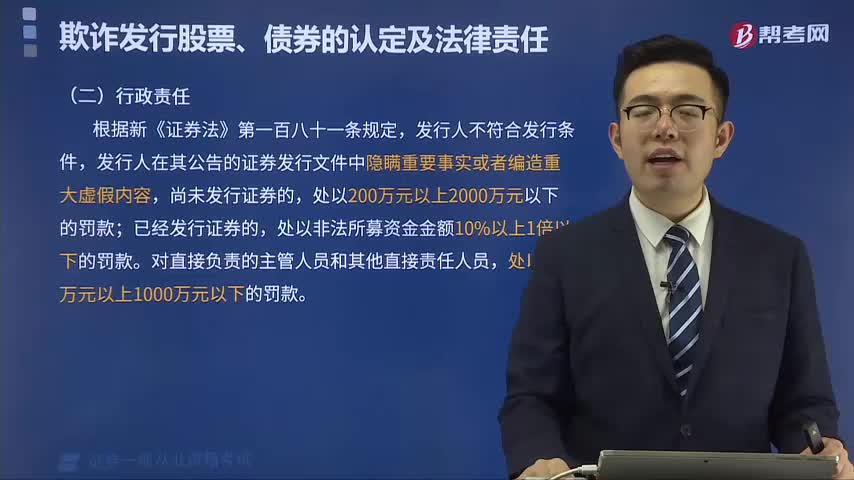

249欺诈发行股票、债券罪的法律责任是什么?:欺诈发行股票、债券罪的法律责任是什么?是指在招股说明书、认股书、公司、企业债券募集办法中隐瞒重要事实或者编造重大虚假内容,在招股说明书、认股书、公司、企业债券募集办法中隐瞒重要事实或者编造重大虚假内容,并处或者单处非法募集资金金额1%以上5%以下罚金,发行人在其公告的证券发行文件中隐瞒重要事实或者编造重大虚假内容;处以非法所募资金金额10%以上1倍以下的罚款。

476

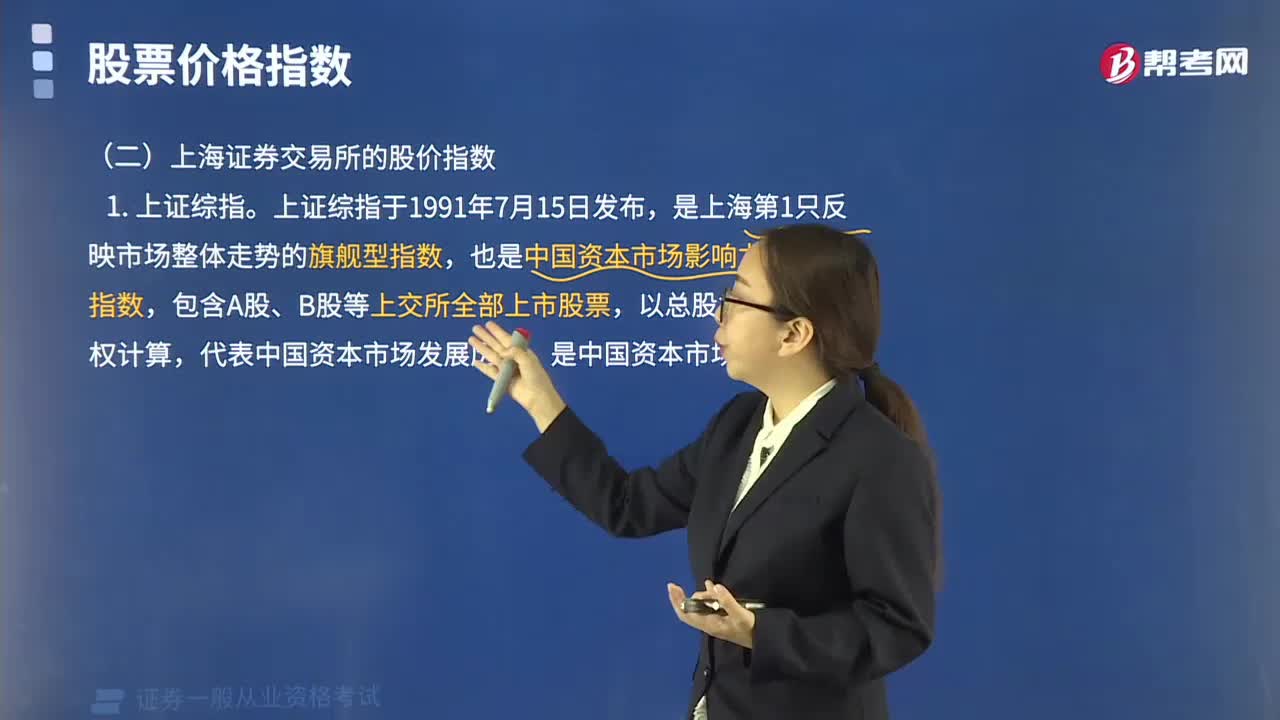

476上海证券交易所的股价指数包括哪些?:上海证券交易所股价指数是反映上海证券交易所上市股票价格整体水平和变动趋势的指标。以及上证国债、企业债和上证基金指数为核心的上证指数体系,是上海第1只反映市场整体走势的旗舰型指数,上证180指数选择总市值和成交金额排名靠前的股票,上证50指数是在上证180指数的样本股中挑选规模最大、流动性最好的50只股票,上证380指数于2010年11月发布。

270

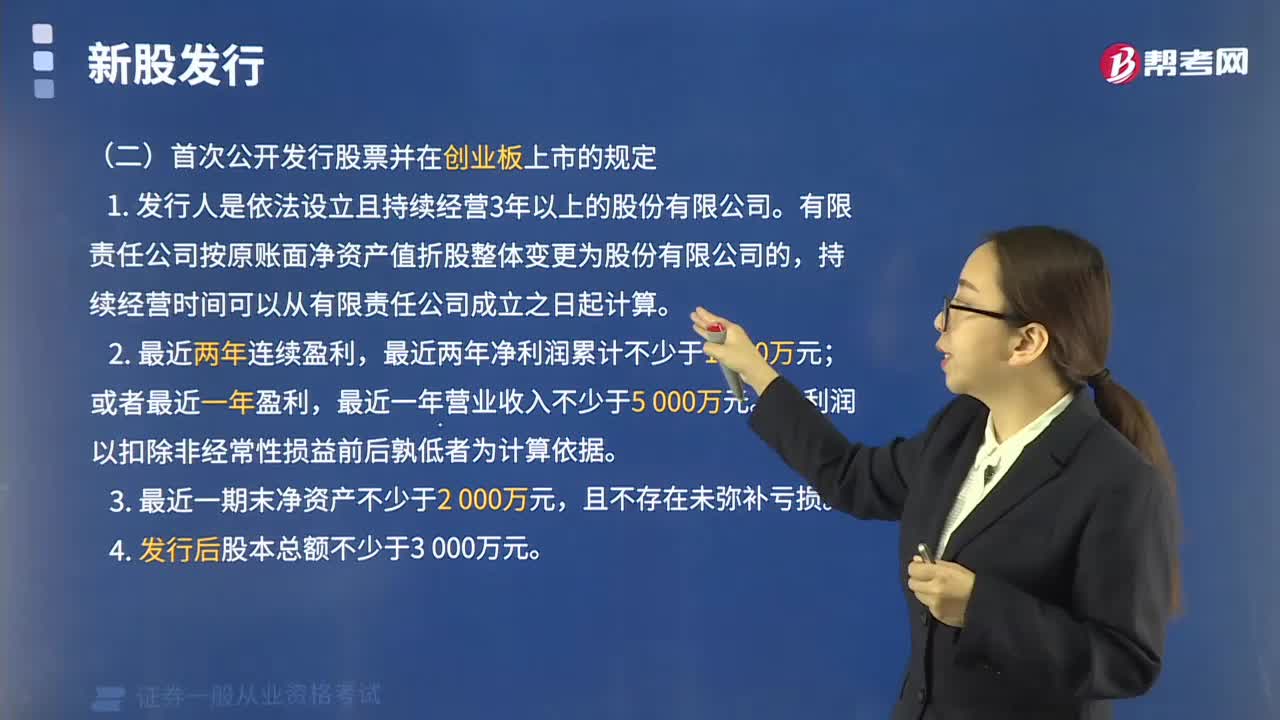

270首次公开发行股票并在创业板上市的规定是怎样的?:是指发行人向不特定对象发行股票或向特定对象发行股票累计超过二百人的行为。首次公开发行股票并在创业板上市的规定:1.发行人是依法设立且持续经营3年以上的股份有限公司。有限责任公司按原账面净资产值折股整体变更为股份有限公司的,持续经营时间可以从有限责任公司成立之日起计算。最近两年净利润累计不少于1 000万元;最近一年营业收入不少于5 000万元。净利润以扣除非经常性损益前后孰低者为计算依据。

04:46

04:462020-05-29

02:35

02:352020-05-29

04:09

04:092020-05-29

04:27

04:272020-05-28

03:37

03:372020-05-28

微信扫码关注公众号

获取更多考试热门资料