下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

随着2020年中级会计考试的结束,参加2021中级会计考试的考生可以开始学习备考了,那么面对中级会计的巨大知识点体系,我们应该怎么开始学习呢?今天帮考网就为大家带来中会考试《实务》科目的核心考点,一起来看看吧。

第一章 总论

掌握会计要素的确认条件

掌握会计计量属性

第二章 存货

掌握存货的确认条件

掌握存货初始计量的核算

掌握存货可变现净值的确定

掌握存货期末计量方法

第三章 固定资产

掌握固定资产的确认条件

掌握固定资产初始计量的核算

掌握固定资产后续支出的核算

掌握固定资产处置的核算

第四章 无形资产

掌握无形资产的确认条件

掌握无形资产初始计量的核算

掌握研究与开发阶段支出的确认

掌握无形资产使用寿命的确定

掌握使用寿命有限的无形资产摊销

第五章 长期股权投资

掌握同一控制下的企业合并形成的长期股权投资初始投资成本的确定方法

掌握非同一控制下的企业合并形成的长期股权投资初始投资成本的确定方法

掌握以非企业合并方式取得的长期股权投资初始投资成本的确定方法

掌握长期股权投资成本法核算

握长期股权投资权益法核算

掌握长期股权投资核算方法转换的处理

第六章 投资性房地产

掌握投资性房地产的特性和范围

掌握投资性房地产的确认条件

掌握投资性房地产初始计量的核算

掌握与投资性房地产有关的后续支出的核算

掌握投资性房地产后续计量的核算

掌握投资性房地产转换的核算

第七章 资产减值

掌握认定资产可能发生减值的迹象

掌握资产可收回金额的计量方法

掌握资产减值损失的确定原则

掌握资产组的认定方法及其减值的处理

第八章 金融资产和金融负债

掌握金融资产和金融负债的特征和分类

掌握金融资产和金融负债初始计量的核算

掌握采用实际利率确定金融资产和金融负债摊余成本的方法

掌握各类金融资产和金融负债后续计量的核算

第九章 职工薪酬及借款费用

掌握职工薪酬的定义和内容

掌握职工薪酬的确认和计量

掌握借款费用的范围和确认原则

掌握借款费用资本化期间和资本化金额的确定

第十章或有事项

掌握预计负债的确认条件

掌握预计负债的计量原则

掌握未决诉讼、未决仲裁、产品质量保证和亏损合同形成的或有事项的处理

第十一章收入

掌握单项履约义务的识别

掌握交易价格的确定及分摊

掌握属于在某一时段内履行的履约义务的条件及其收入确认

掌握在某一时点履行的履约义务的收入确认

掌握附有销售退回条款的销售、附有客户额外购买选择权的销售及授予知识产权许可、售后回购及客户未行使的权利的会计处理

掌握主要责任人和代理人区分

第十二章 政府补助

掌握政府补助的定义、特征和分类

掌握政府补助的会计处理

第十三章 所得税

掌握资产、负债计税基础的确定

掌握应纳税暂时性差异和可抵扣暂时性差异的确定

掌握递延所得税资产和递延所得税负债的确认 掌握所得税费用的确认和计量

以上就是中会考试《实务》科目的核心考点,希望广大考生能够根据核心考点制定详细的学习计划,祝大家顺利通过中级考试!

31

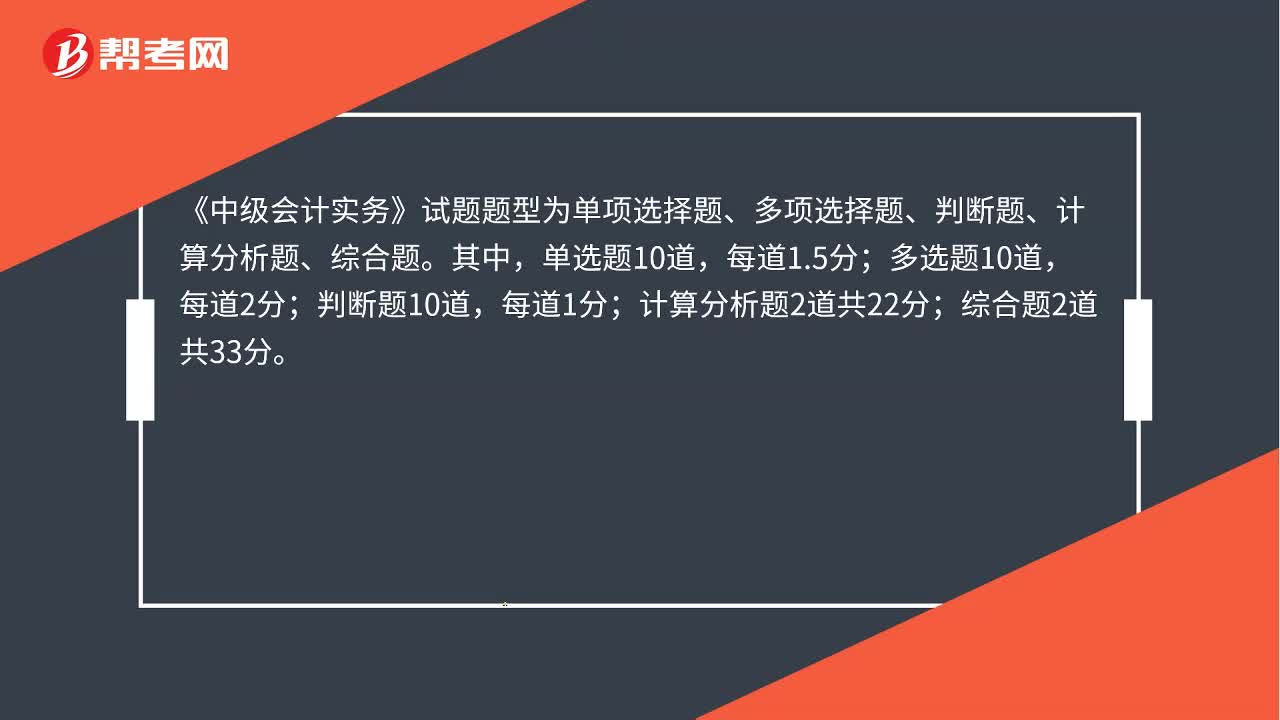

31中级会计实务题型分值是什么?:中级会计实务题型分值是什么?《中级会计实务》试题题型为单项选择题、多项选择题、判断题、计算分析题、综合题。单选题10道,多选题10道,判断题10道,每道1分;计算分析题2道共22分;综合题2道共33分。

26

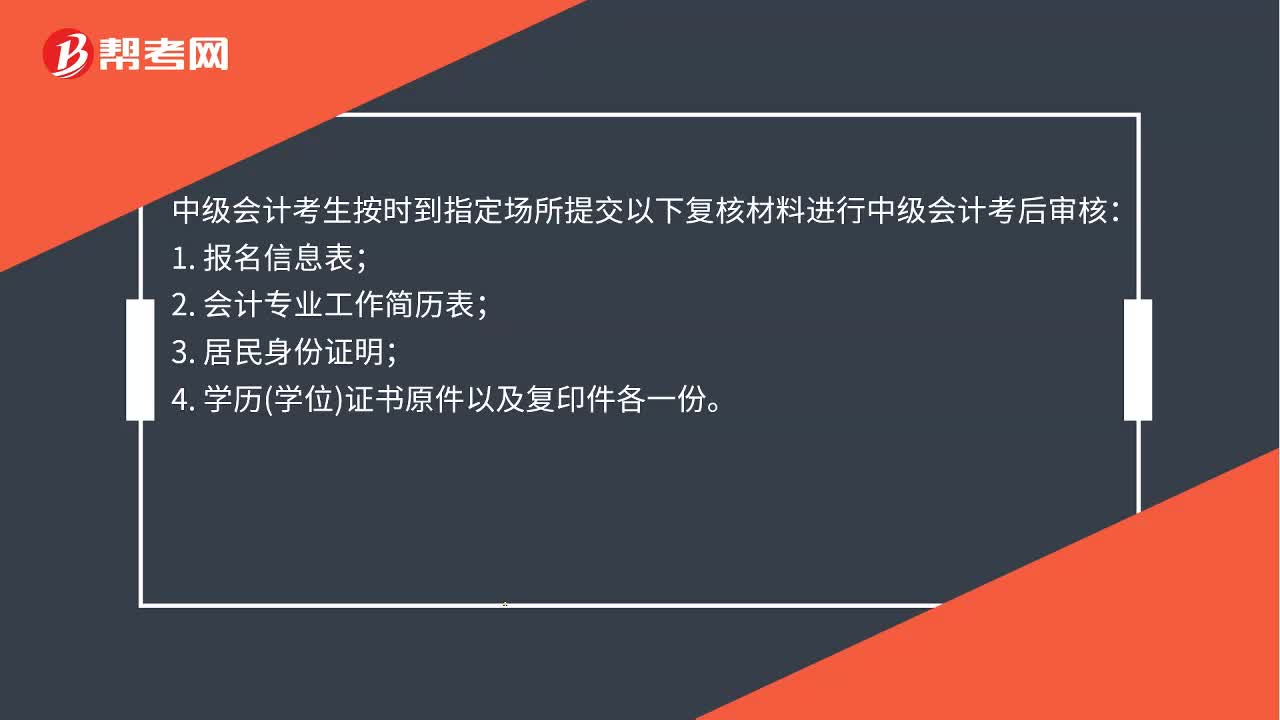

26中级会计考试领证怎么审核?:中级会计考试领证怎么审核?中级会计考生按时到指定场所提交以下复核材料进行中级会计考后审核:1. 报名信息表;2. 会计专业工作简历表;3. 居民身份证明;4. 学历学位证书原件以及复印件各一份。

127

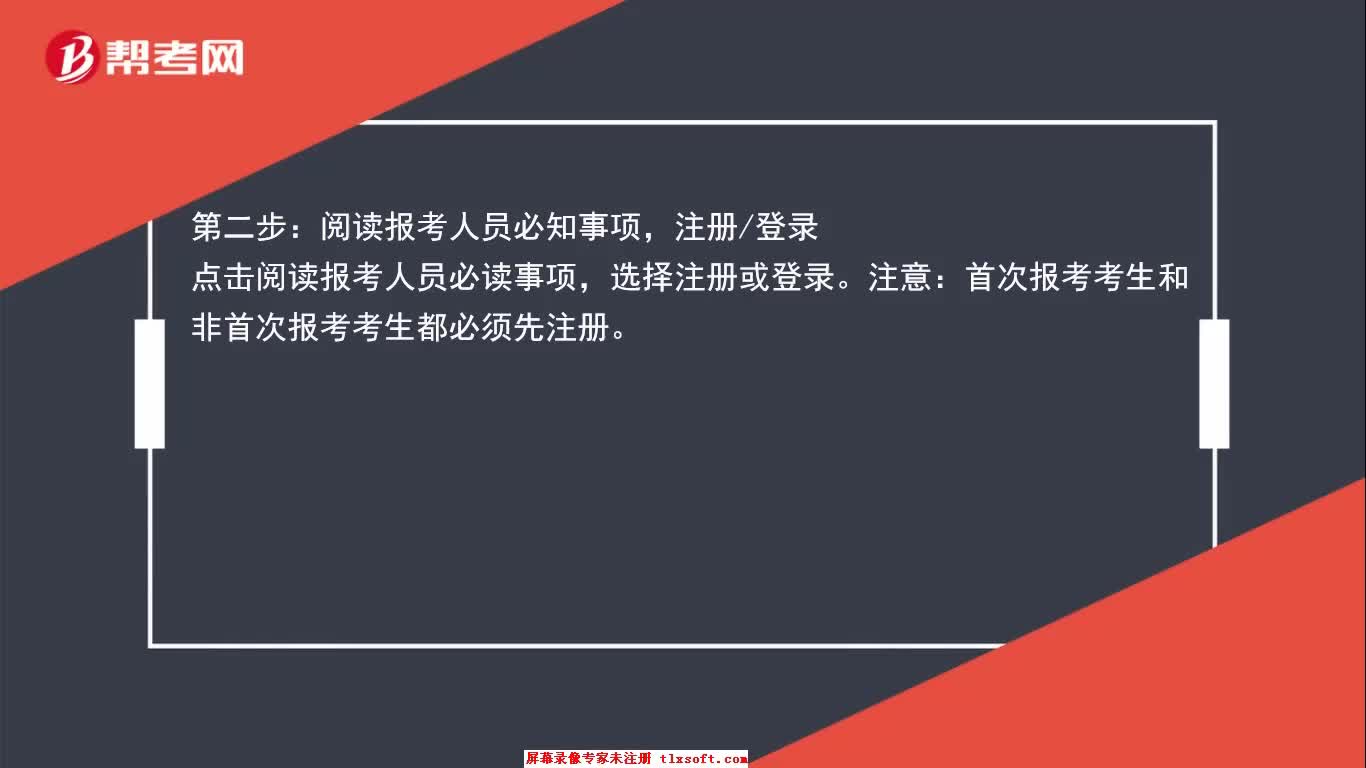

127中级会计实务怎么报名?:登录中级会计报名入口,登录全国会计资格评价中心官网,点击【考试报名】。进入报名入口:阅读报考人员必知事项,注册登录。点击阅读报考人员必读事项:选择注册或登录。首次报考考生和非首次报考考生都必须先注册,点击注册或登录后“仔细阅读报考承诺”选择报考地区,选择报考地区这部分需要考生仔细注意;3.点击同意后进入下一步,选择报考地区,详细阅读中级会计报名流程:了解后点击【我已阅】,填写基本信息。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料