下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2023年中级经济师考试《工商管理》考试共100题,分为单选题和多选题和客观案例题。小编为您整理第九章 企业投融资决策及并购重组5道练习题,附答案解析,供您备考练习。

1、该项目的净现值为()万元。【客观案例题】

A.313.1

B.540

C.813.1

D.1040

正确答案:A

答案解析:本题考查净现值的计算。已知每年的净现金流量和复利现值系数,可以根据公式得,200×0.909+260×0.826+300×0.751+280×0.683-500=313.1(万元)。

2、单项资产的风险衡量环节包括( )。【多选题】

A.确定概率分布

B.计算期望报酬率

C.计算无风险报酬率

D.计算标准离差

E.计算标准离差率

正确答案:A、B、D、E

答案解析:本题考查单项资产的风险衡量环节。

3、从投资者的角度,()是投资者要求的必要报酬或最低报酬。【单选题】

A.收益成本

B.筹资成本

C.资本成本

D.投资成本

正确答案:C

答案解析:从投资者的角度看,资本成本也是投资者要求的必要报酬或最低报酬。

4、某公司从银行借款100万元,借款的年利率为12%,每年付息,到期一次还本,筹资费用率为0.5%,企业所得税率为25%,则该笔借款的资本成本为( )。【单选题】

A.7%

B.8%

C.9%

D.10%

正确答案:C

答案解析:K=[100×12%×(1-25%)]÷[100×(1-0.5%)]=0.09。

5、该生产线的每年净营业现金流量为()万元。【客观案例题】

A.100

B.150

C.240

D.280

正确答案:D

答案解析:营业现金流量是指投资项目投入使用后,在其寿命周期内由于生产经营所带来的现金流入和流出的数量。一般按年度进行计算。一般设定投资项目的每年销售收入为营业现金流入量付现成本(不包括折旧)为营业现金流出量。因此,每年净现金流量(NCF)=每年营业收入-付现成本-所得税=净利润+折旧。依据案例数据,净利润为200元,固定资产总额=200+600=800(万元),折旧=800/10=80(万元),则该生产线的每年净营业现金流量为:200+80=280(万元)。

45

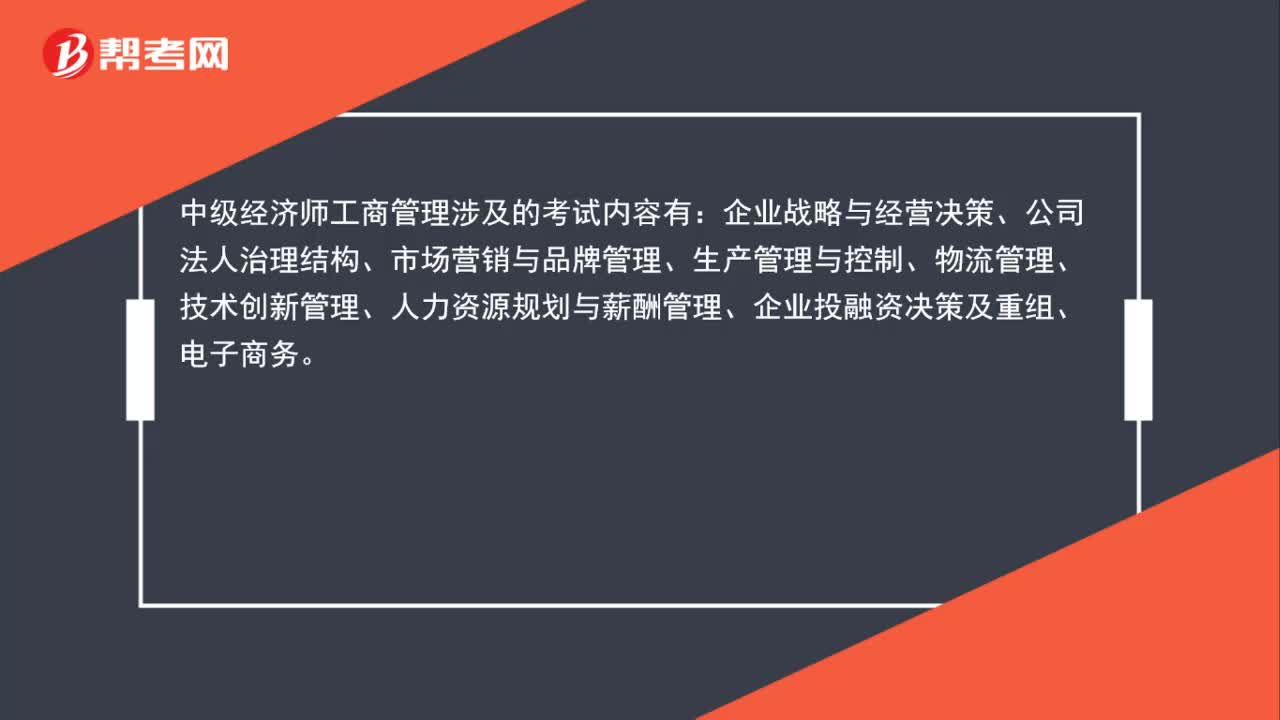

45中级经济师工商管理考什么?:中级经济师工商管理考什么?中级经济师工商管理涉及的考试内容有:企业战略与经营决策、公司法人治理结构、市场营销与品牌管理、生产管理与控制、物流管理、技术创新管理、人力资源规划与薪酬管理、企业投融资决策及重组、电子商务。

58

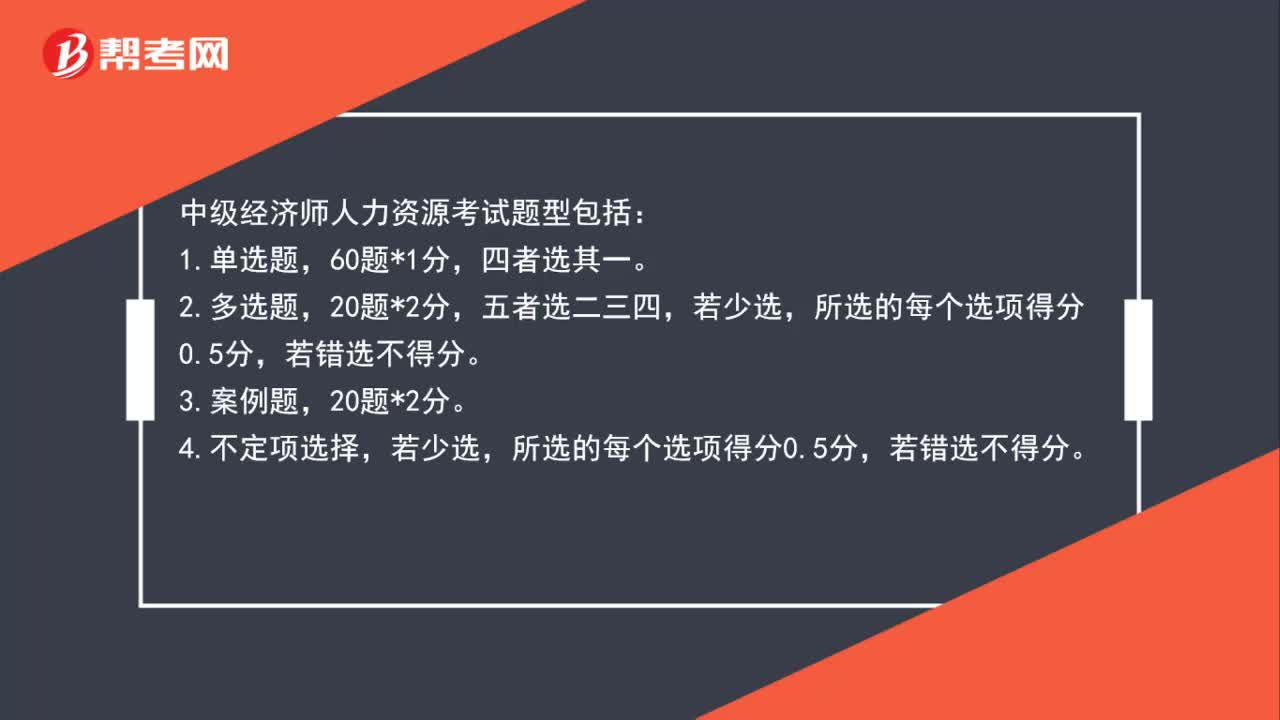

58中级经济师人力资源考试题型是什么?:中级经济师人力资源考试题型是什么?中级经济师人力资源考试题型包括:1.单选题,2.多选题,五者选二三四,3.案例题,20题*2分。若少选,所选的每个选项得分0.5分,若错选不得分。

51

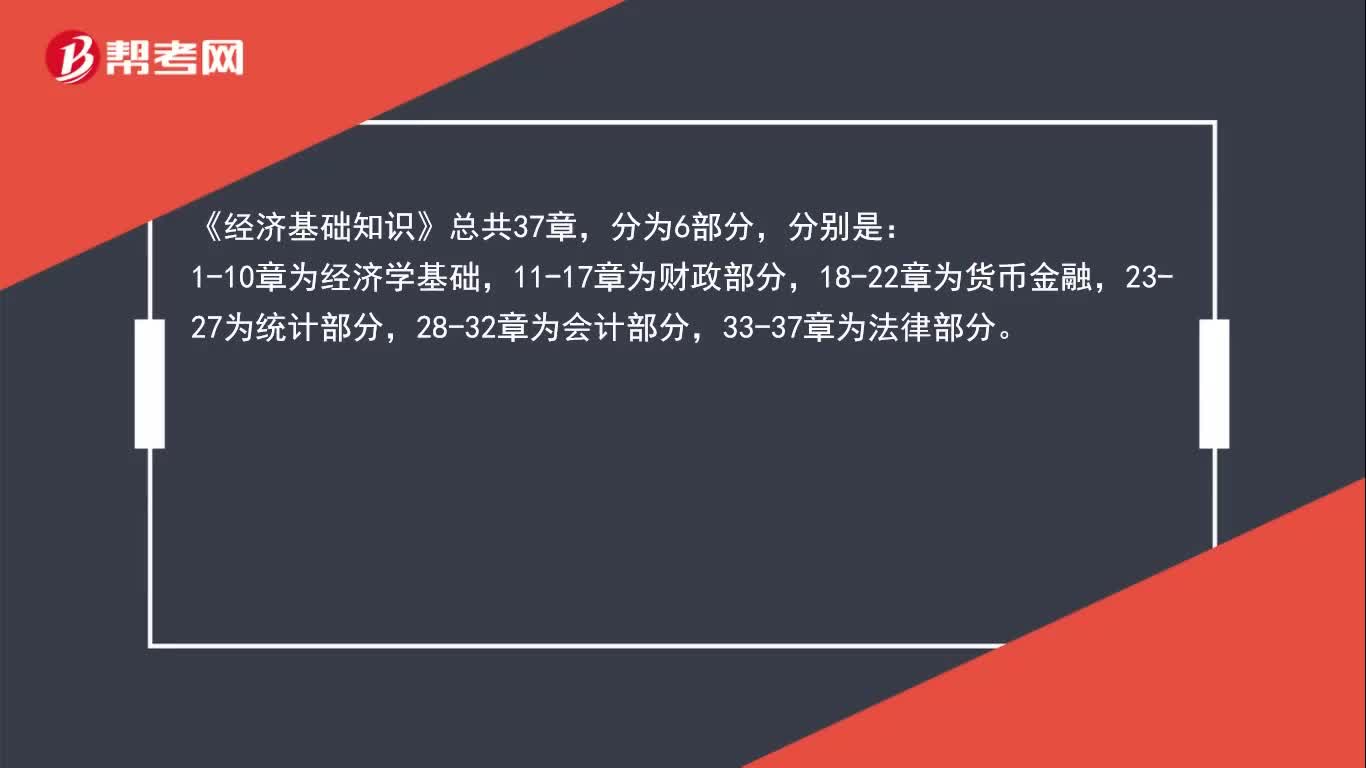

51中级经济师考试《经济基础》章节是怎样分类的?:中级经济师考试《经济基础》章节是怎样分类的?《经济基础知识》总共37章,分为6部分,分别是:1-10章为经济学基础,11-17章为财政部分,18-22章为货币金融,23-27为统计部分,28-32章为会计部分,33-37章为法律部分。

04:17

04:172020-05-18

02:55

02:552020-05-15

05:34

05:342020-05-14

03:06

03:062020-05-14

03:10

03:102020-05-13

微信扫码关注公众号

获取更多考试热门资料