下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2019年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理第十一章 反垄断法律制度5道练习题,附答案解析,供您备考练习。

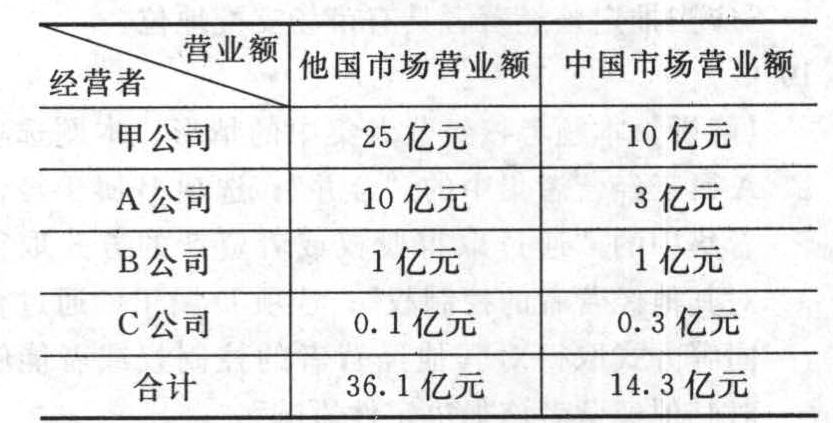

1、德国的甲公司是从事汽车生产的大型跨国企业,2010年准备在我国境内全资收购同类型汽车制造企业A公司、B公司和C公司,2009年各企业的营业额(人民币)指标为: 下列有关此次并购的说法中,错误的有()。【多选题】

下列有关此次并购的说法中,错误的有()。【多选题】

A.由于参与集中的四个经营者全球市场营业额超过了50亿元,因此需要依法进行申报

B.参与集中的经营者中国境内的营业额超过了10亿元,因此需要依法进行申报

C.以上的营业额指标不满足申报的条件,不需要事先进行申报

D.参与集中的四个经营者虽然在全球的营业额超过了50亿元,依法应进行申报,但境内的营业额未超过20亿元,因此可以豁免申报

正确答案:A、B、D

答案解析:本题考核经营者集中的申报标准。根据规定,经营者集中达到下列标准之一的,经营者应当事先向国务院商务主管部门申报,未申报的不得实施集中:

(1)参与集中的所有经营者上一会计年度在全球范围内的营业额合计超过100亿元人民币,并且其中至少两个经营者上一会计年度在中国境内的营业额均超过4亿元人民币;

(2)参与集中的所有经营者上一会计年度在中国境内的营业额合计超过20亿元人民币,并且其中至少两个经营者上一会计年度在中国境内的营业额均超过4亿元人民币。本题中,四个经营者全球范围内的营业额未超过100亿元,境内的营业额未超过20亿元,同时也不存在至少两个经营者上一会计年度在中国境内的营业额均超过4亿元人民币的情况,因此不需要事先进行申报。

1、根据规定,经营者集中达到一定标准的,经营者应当事先向国务院商务主管部门申报,未申报的不得实施集中,下列关于该标准的说法中,正确的是()。【单选题】

A.参与集中的所有经营者上一会计年度在全球范围内的营业额合计超过100亿元人民币,并且其中至少两个经营者上一会计年度在中国境内的营业额均超过4亿元人民币

B.参与集中的所有经营者上一会计年度在中国境内的营业额合计超过10亿元人民币,并且其中至少两个经营者上一会计年度在中国境内的营业额均超过2亿元人民币

C.参与集中的所有经营者上一会计年度在全球范围内的营业额合计超过50亿元人民币,并且其中至少两个经营者上一会计年度在中国境内的营业额均超过10亿元人民币

D.参与集中的所有经营者上一会计年度在中国境内的营业额合计超过30亿元人民币,并且其中至少两个经营者上一会计年度在中国境内的营业额均超过4亿元人民币

正确答案:A

答案解析:本题考核经营者集中的申报标准。根据规定,经营者集中的标准包括:

(1)参与集中的所有经营者上一会计年度在全球范围内的营业额合计超过100亿元人民币,并且其中至少两个经营者上一会计年度在中国境内的营业额均超过4亿元人民币;

(2)参与集中的所有经营者上一会计年度在中国境内的营业额合计超过20亿元人民币,并且其中至少两个经营者上一会计年度在中国境内的营业额均超过4亿元人民币。

1、下列关于反垄断民事诉讼中专家的作用的说法正确的有()。【多选题】

A.专家在法庭上提供的意见可以作为鉴定意见

B.专家在法庭上提供的意见只能作为参考依据

C.专家就案件的专门性问题作出的市场调查或经济分析报告可以作为鉴定意见

D.专家就案件的专门性问题作出的市场调查或经济分析报告只能作为参考依据

正确答案:B、C

答案解析:本题考核专家在反垄断民事诉讼中的作用。专家在法庭上提供的意见并不属于《民事诉讼法》上的证据形式,而是作为法官判案的参考依据;专业人员就案件的专门性问题作出市场调查或者经济分析报告应当视为鉴定意见。

1、根据反垄断法律制度的规定,下列各项中,不属于滥用市场支配地位行为的是()。【单选题】

A.以不公平的高价销售商品

B.没有正当理由,拒绝与交易相对人进行交易

C.没有正当理由搭售商品

D.限定向第三人转售商品的最低价格

正确答案:D

答案解析:选项D:属于法律禁止的纵向垄断协议。

1、如果参与集中的单个经营者之间有共同控制的其他经营者,下列说法正确的有()。【多选题】

A.参与集中的单个经营者的营业额应当包括被共同控制的经营者与第三方经营者之间的营业额,且此营业额只计算一次

B.参与集中的单个经营者的营业额不应当包括被共同控制的经营者与第三方经营者之间的营业额,且此营业额只计算一次

C.参与集中的所有经营者的合计营业额不应包括被共同控制的经营者与任何一个共同控制他的参与集中的经营者,或与后者有控制关系的经营者之间发生的营业额

D.参与集中的所有经营者的合计营业额应包括被共同控制的经营者与任何一个共同控制他的参与集中的经营者,或与后者有控制关系的经营者之间发生的营业额

正确答案:A、C

答案解析:本题考核营业额计算的具体规制。根据规定,如果参与集中的单个经营者之间或者参与集中的单个经营者和未参与集中的经营者之间有共同控制的其他经营者,参与集中的单个经营者的营业额应当包括被共同控制的经营者与第三方经营者之间的营业额,且此营业额只计算一次。如果参与集中的单个经营者之间有共同控制的其他经营者,则参与集中的所有经营者的合计营业额不应包括被共同控制的经营者与任何一个共同控制他的参与集中的经营者,或与后者有控制关系的经营者之间发生的营业额。

252

2522020-注册会计师考试-经济法-视频精讲-003-002-3-物权变动的简易交付:2020-注册会计师考试-经济法-视频精讲-003-002-3-物权变动的简易交付

19

19注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

43

43注册会计师几年内考完?:注册会计师几年内考完?第一阶段的单科合格成绩5年有效。对在连续5年内取得第一阶段6个科目合格成绩的考生,发放专业阶段合格证。第二阶段考试科目应在取得专业阶段合格证后5年内完成。对取得第二阶段考试合格成绩的考生,发放全科合格证。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料