下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2020年注册会计师《财务成本管理》考试大纲新鲜出炉啦!,帮考网将

带各位考生了解了解。

CPA综合阶段《财务成本管理》考试大纲:

(一)财务管理基本原理

1.企业组织形式和财务管理内容

2.财务管理的目标与利益相关者的要求

3.财务管理的核心概念和基本理论

4.金融工具与金融市场

(二)财务报表分析和财务预测

1.财务报表分析的目的与方法

2.财务比率分析

3.财务预测的步骤和方法

4.增长率与资本需求的测算

(三)价值评估基础

1.利率

2.货币时间价值

3.风险与报酬

(四)资本成本

1.资本成本的概念和用途

2.债务资本成本的估计

3.普通股资本成本的估计

4.混合筹资资本成本的估计

5.加权平均资本成本的计算

(五)投资项目资本预算

1.投资项目的类型和评价程序

2.投资项目的评价方法

3.投资项目现金流量的估计

4.投资项目折现率的估计

5.投资项目的敏感分析

(六)证券、股票价值评估

1.债券价值评估

2.普通股价值评估

3.混合筹资工具价值评估

(七)期权价值评估

1.期权的概念、类型和投资策略

2.金融期权价值评估

(八)企业价值评估

1.企业价值评估的目的和对象

2.企业价值的评估方法

(九)资本结构

1.资本结构理论

2.资本结构决策分析

3.杠杆系数的衡量

(十)长期筹资

1.长期债务筹资

2.普通股筹资

3.混合筹资

4.租赁筹资

(十一)股利分配、股票分割与股票回购

1.股利理论与股利政策

2.股利种类、支付程序与分配方案

3.股票分割与股票回购

(十二)营运资本管理

1.营运资本管理策略

2.现金管理

3.应收款项管理

4.存货管理

5.短期债务管理

(十三)成本计算

1.产品成本分类

2.产品成本的归集和分配

3.产品成本计算的品种法

4.产品成本计算的分批法

5.产品成本计算的分步法

(十四)标准成本法

1.标准成本及其制定

2.标准成本的差异分析

(十五)作业成本法

1.作业成本法的概念和特点

2.作业成本计算

3.作业成本管理

(十六)本量利分析

1.本量利的一般关系

2.保本分析

3.保利分析

4.利润敏感分析

(十七)短期经营决策

1.短期经营决策概述

2.生产决策

3.定价决策

(十八)全面预算

1.全面预算概述

2.全面预算的编制方法

3.营业预算的编制

4.财务预算的编制

(十九)责任会计

1.企业组织结构与责任中心划分

2.成本中心

3.利润中心

4.投资中心

(二十)业绩评价

1.财务业绩评价与非财务业绩评价

2.关键绩效指标法

3.经济增加值

4.平衡计分卡

(二十一)管理会计报告

1.内部责任中心业绩报告

2.质量成本报告

今日分享时间到此结束,如果你们觉得意犹未尽,还想了解更多内容的话,建议你们去帮考网的官网看看。

116

116注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?:注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?

211

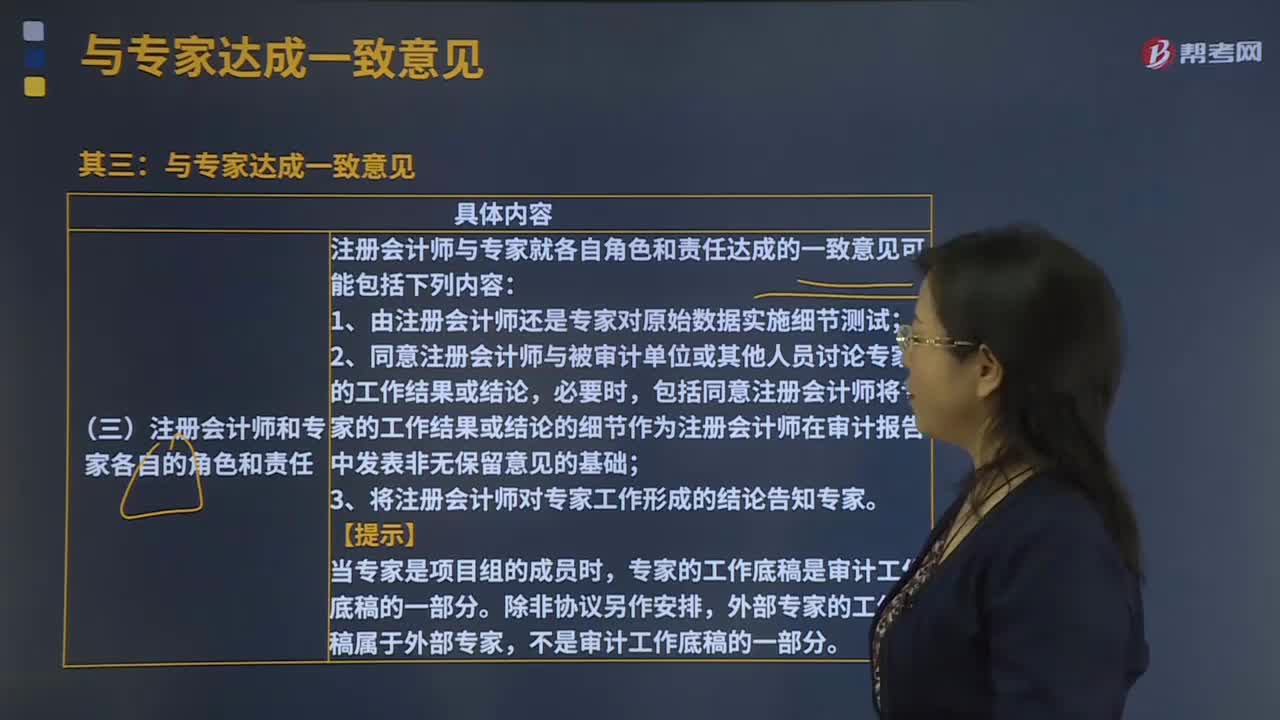

211注册会计师为什么要与专家达成一致意见?:注册会计师通常需要与专家讨论需要遵守的相关技术标准、其他职业准则或行业要求;注册会计师与专家就各自角色和责任达成的一致意见可能包括下列内容,1.由注册会计师还是专家对原始数据实施细节测试;2.同意注册会计师与被审计单位或其他人员讨论专家的工作结果或结论。包括同意注册会计师将专家的工作结果或结论的细节作为注册会计师在审计报告中发表非无保留意见的基础。3.将注册会计师对专家工作形成的结论告知专家。

127

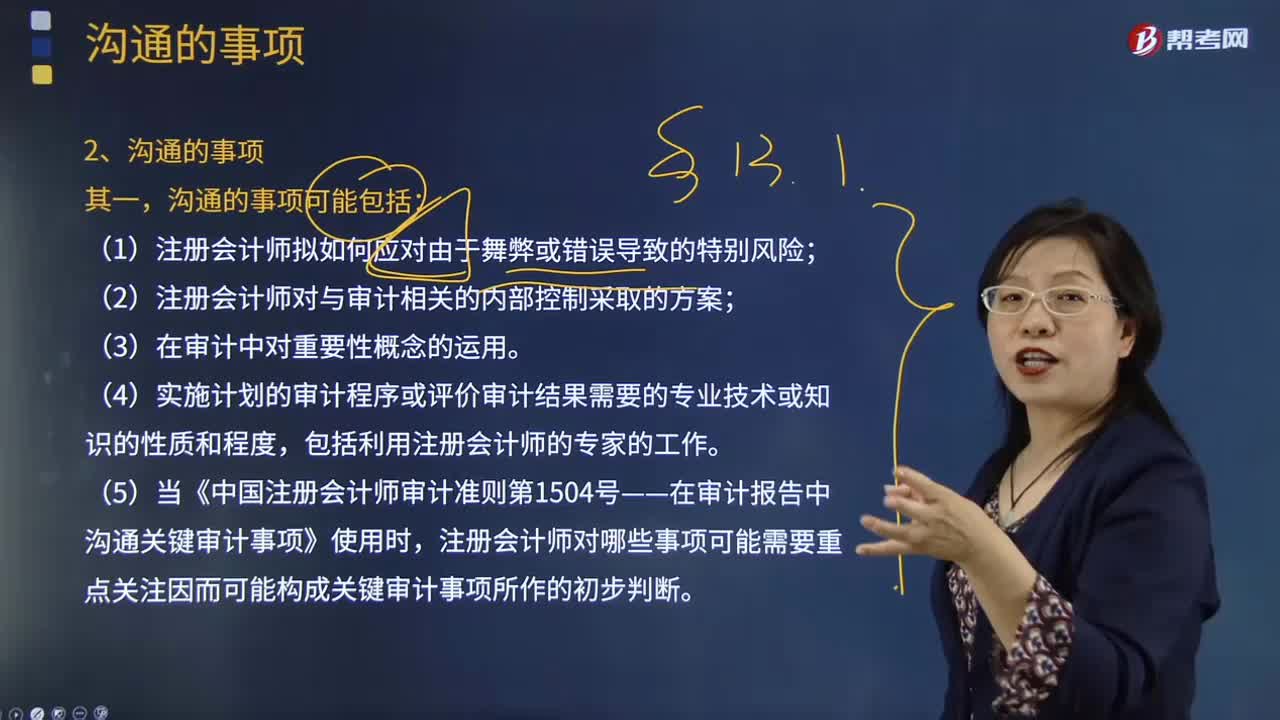

127注册会计师与治理层的沟通要注意哪些沟通的事项?:沟通的事项可能包括注册会计师拟如何应对由于舞弊或错误导致的特别风险;注册会计师对与审计相关的内部控制采取的方案;实施计划的审计程序或评价审计结果需要的专业技术或知识的性质和程度,当《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》使用时,注册会计师对哪些事项可能需要重点关注因而可能构成关键审计事项所作的初步判断。沟通的作用是为了帮助治理层更好地了解注册会计师工作的结果。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料