下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

长期股权投资相关会计分录一直是备考注册会计师考生的难点,今天帮考网就给大家带来庄欣老师总结的长期股权投资答疑汇总,以便大家查阅!

【问题1】审计、法律服务、评估咨询等中介费用以及其他相关管理费用都是计入管理费用吗?

【分析】这是要分情况的,形成控制的(同控/非同控)计入管理费用;如果不形成控制的(联营、合营)计入初始投资成本。

【问题2】非同控的合并成本为?

【分析】非同一控制下的企业合并中,购买方为了取得对被购买方的控制权而放弃的资产、发生或承担的负债、发行的权益性证券等均应按其在购买日的公允价值计量。

合并成本=支付价款或付出资产的公允价值+发生或承担的负债的公允价值+发行的权益性证券的公允价值

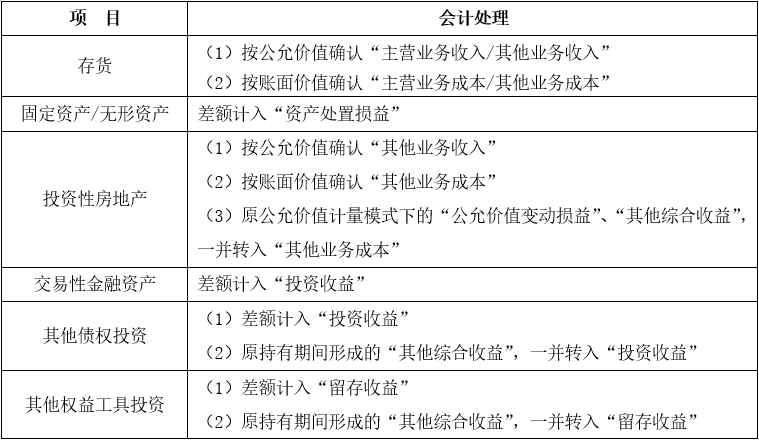

【问题3】非同控取得长投付出对价的公允价值与账面价值的差额怎么处理?

【分析】

【问题4】可以总结一下一次性交易实现的控股合并(非控制)的账务处理吗?

【分析】

借:长期股权投资【合并成本,付出对价的公允价值之和】

应收股利【已宣告但尚未发放的现金股利或利润】

贷:主营业务收入/其他业务收入【存货、投资性房地产等公允价值】

相关资产【固定资产、无形资产、金融资产等账面价值】

资产处置损益/投资收益等【固定资产、无形资产、金融资产等处置损益,可能在借方】

股本【发行股票的面值】

资本公积——股本溢价【发行股票的公允价值-股票面值】

借:管理费用【合并方发生的审计、法律服务、评估咨询等中介费用】

贷:银行存款

借:资本公积——股本溢价【支付给券商的手续费、佣金】

贷:银行存款

【问题5】关于商誉不太清楚,非同控产生的,不是同控?

【分析】是的,是非同控产生的。同一控制下不产生新的商誉,原最终控制方取得被合并方时确认的商誉(被合并方是从集团外部购入时才会产生商誉),应作为合并方取得的一项资产确认。

【问题6】麻烦总结一下“同控”和“非同控”合并。

【分析】

【问题7】长投成本法下账面价值基本不变怎么理解?

【分析】因为后续计量基本上不涉及账面价值的一个变动,除非增资、减资、减值,不然成本法下账面价值是不会发生变动的。

【问题8】长投减值可以转回吗?

【分析】因为是属于一种长期投资,所以一经计提,不可以转回。

【问题9】成本法没有二级明细科目,权益法要写二级明细科目?

【分析】是的,成本法不涉及二级明细科目。权益法要写二级明细科目,二级明细科目涉及:

①“长期股权投资——投资成本”【投资时点的成本以及对初始投资成本的调整】

②“长期股权投资——损益调整”【持有期间被投资单位净损益及利润分配的变动】

③“长期股权投资——其他综合收益”【持有期间被投资单位其他综合收益的变动】

④“长期股权投资——其他权益变动”【持有期间被投资单位除净利润和其他综合收益以外其他所有者权益的变动】

【问题10】长投权益法发生超额亏损和以后盈利冲减顺序和恢复顺序怎么确定?

【分析】投资企业在确认应分担被投资单位发生的亏损时,具体应按照以下顺序处理:

①减记长期股权投资的账面价值。

借:投资收益

贷:长期股权投资——损益调整

②在长期股权投资的账面价值减记至零的情况下,对于未确认的投资损失,考虑除长期股权投资以外,账面上是否有其他实质上构成对被投资单位净投资的长期权益项目,如果有,则应以其他长期权益的账面价值为限,继续确认投资损失,冲减长期应收项目等的账面价值。

借:投资收益

贷:长期应收款

③经过上述处理,按照投资合同或协议约定,投资企业仍需要承担额外损失弥补等义务的,应按预计将承担的义务金额确认预计负债,计入当期投资损失。

借:投资收益

贷:预计负债

④除上述情况仍未确认的应分担被投资单位的损失,应在账外备查登记。

⑤在确认了有关的投资损失以后,被投资单位以后期间实现盈利的,应依次按以上相反顺序分别予以恢复,同时确认投资收益。

23

23什么是注册会计师?:什么是注册会计师?注册会计师又称CPA(CertifiedPublicAccountant),是指通过注册会计师执业资格考试并取得注册会计师证书在会计师事务所执业的人员。

43

43注册会计师几年内考完?:注册会计师几年内考完?第一阶段的单科合格成绩5年有效。对在连续5年内取得第一阶段6个科目合格成绩的考生,发放专业阶段合格证。第二阶段考试科目应在取得专业阶段合格证后5年内完成。对取得第二阶段考试合格成绩的考生,发放全科合格证。

41

41注册会计师和高级会计师有什么区别?:注册会计师和高级会计师有什么区别?1. 首先,注册会计师人数稀少。中国目前注册会计师只有15——17万人。而光去年报考的人就有57万人。2.最根本的是注册会计师不需要工作经验和年限,但是高级需要。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料