下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

目前距离2021年注册会计师考试时间越来越近,留给考生们复习的时间已然不多了,各位考生复习得如何呢?易考点知识是否已经熟背且掌握呢?为了考生们方便学习,帮考网给大家分享一些关于《税法》车辆购置税的知识点,一起来看看吧。

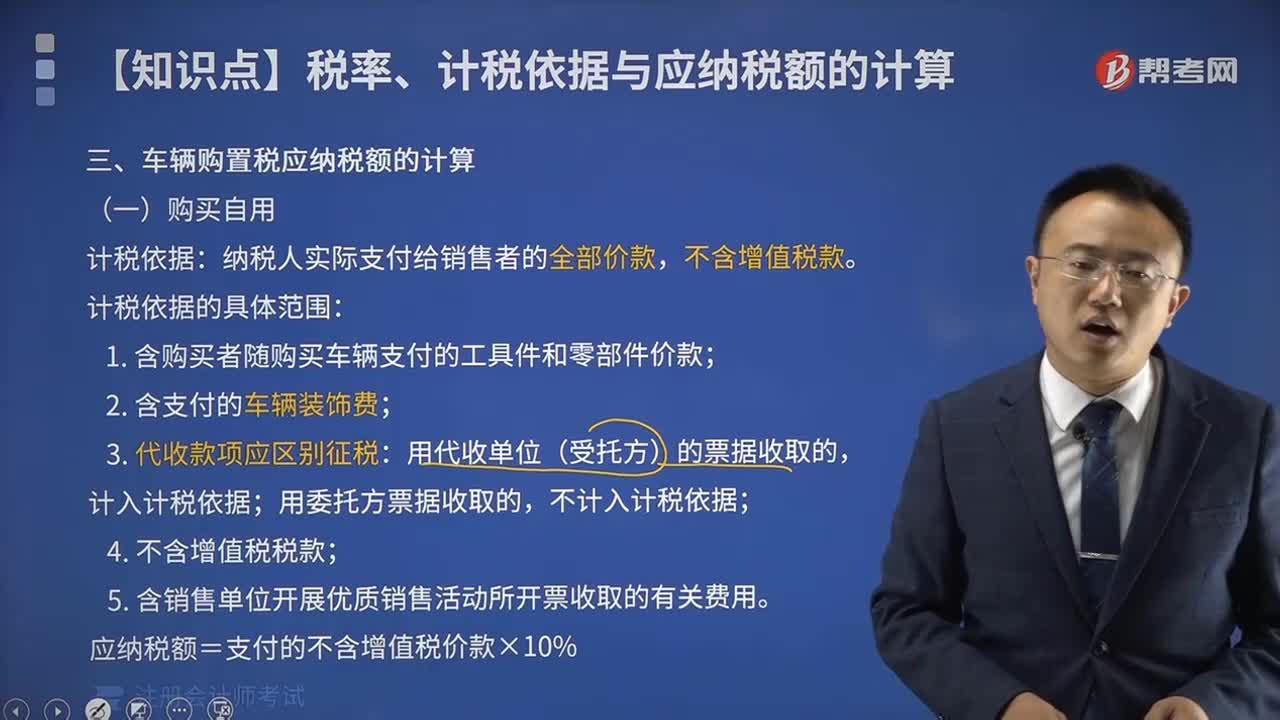

【汇总1】工具、零部件单开发票还并入购置车辆购置税吗?

【分析】购买自用的车辆的计税依据及应纳税额计算:纳税人购买自用的应税车辆,其计税依据为纳税人实际支付给销售者的全部价款(不包括增值税税款)。购买自用应税车辆的计税销售额,与计算增值税的销售额是一致的。购买自用的应税车辆确定计税价格时,注意以下问题:

(1)购买者随购买车辆支付的工具件和零部件价款应作为购车价款的一部分,并入计税依据中征收车辆购置税。

(2)支付的车辆装饰费,应作价外费用并入计税依据中计税。

(3)凡使用代收单位(受托方)票据收取的款项,应视作代收单位价外收费,购买者支付的价费款,应并入计税依据中一并征税;凡使用委托方票据收取,受托方只履行代收义务和收取代收手续费的款项,应按其他税收政策规定征税。

(4)销售单位开给购买者的各种发票金额中含增值税,计算应纳车辆购置税时,应换算成不含增值税的计税价格。

计税价格=(全部价款+价外费用)/(1+增值税税率或征收率)

(5)销售单位开展优质销售活动所开具收取的有关费用,应属于经营性收入,企业在代理过程中按规定支付给有关部门的费用,企业已作经营性支出列支核算,其收取的各项费用并在一张发票上难以划分的,应作为价外收入计算征税。

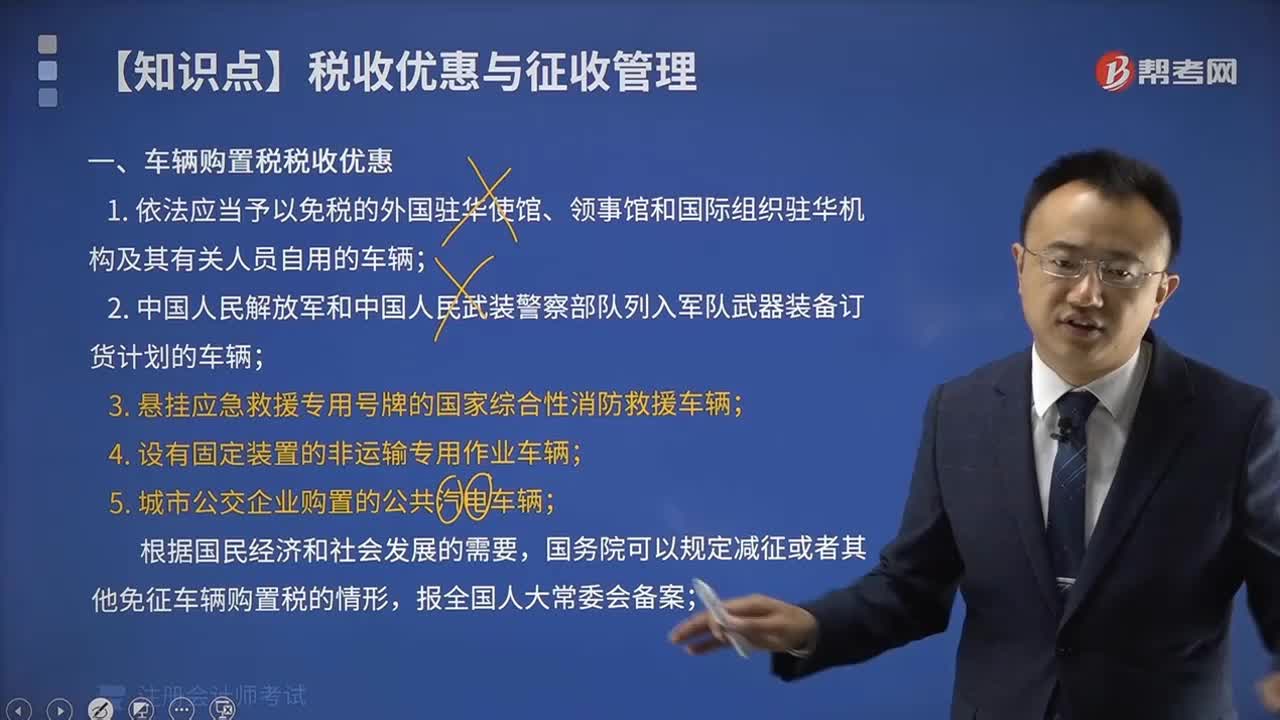

【汇总2】二手车征车辆购置税吗?

【分析】车辆购置税的征税范围:

(1)车辆购置税是以在中国境内购置规定的车辆为课税对象、在特定的环节向车辆购置者征收的一种税,属于直接税范畴。

(2)车辆购置税的应税行为是指购买使用行为、进口使用行为、受赠使用行为、自产自用行为、获奖使用行为以及拍卖、抵债、走私、罚没等方式取得并自用的行为。

(3)车辆购置税实行一次性征收,购置已征车辆购置税的车辆,不再征收车辆购置税。

(4)无论以何种方式取得车辆,用途是自用时,才可能缴纳车辆购置税。并且纳税人是车辆的购置方,销售方不缴纳车辆购置税。

(5)车辆购置税以列举的车辆作为征税对象,未列举的车辆不纳税。应税车辆包括汽车、摩托车(包括二轮、三轮和轻便摩托车)、电车(包括无轨电车和有轨电车)、挂车(包括全挂车和半挂车)、农用运输车(包括三轮和四轮)。三轮农用运输车免征车辆购置税。

【汇总3】交车辆购置税那年是不是可以不交车船税?

【分析】车船税的纳税义务发生时间为取得车船所有权或者管理权的当月。应纳税额的计算:

(1)购置的新车船,购置当年的应纳税额自纳税义务发生的当月起按月计算。

计算公式为:应纳税额=(年应纳税额÷12)×应纳税月份数

(2)在一个纳税年度内,已完税的车船被盗抢、报废、灭失的,纳税人可以凭有关管理机关出具的证明和完税证明,向纳税所在地的主管税务机关申请退还自被盗抢、报废、灭失月份起至该纳税年度终了期间的税款。

(3)已办理退税的被盗抢车船,失而复得的,纳税人应当从公安机关出具相关证明的当月起计算缴纳车船税。

(4)在一个纳税年度内,纳税人在非车辆登记地由保险机构代收代缴机动车车船税,且能够提供合法有效完税证明的,纳税人不再向车辆登记地的税务机关缴纳车辆车船税。

(5)已缴纳车船税的车船在同一纳税年度内办理转让过户的,不另纳税,也不退税。

以上就是帮考网为大家分享的,2021年注册会计师《税法》车辆购置税知识点汇总,希望各位考生都能学习并掌握,帮考网在此也预祝考生们都能顺利通过考试,领取心仪证书!

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料