下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

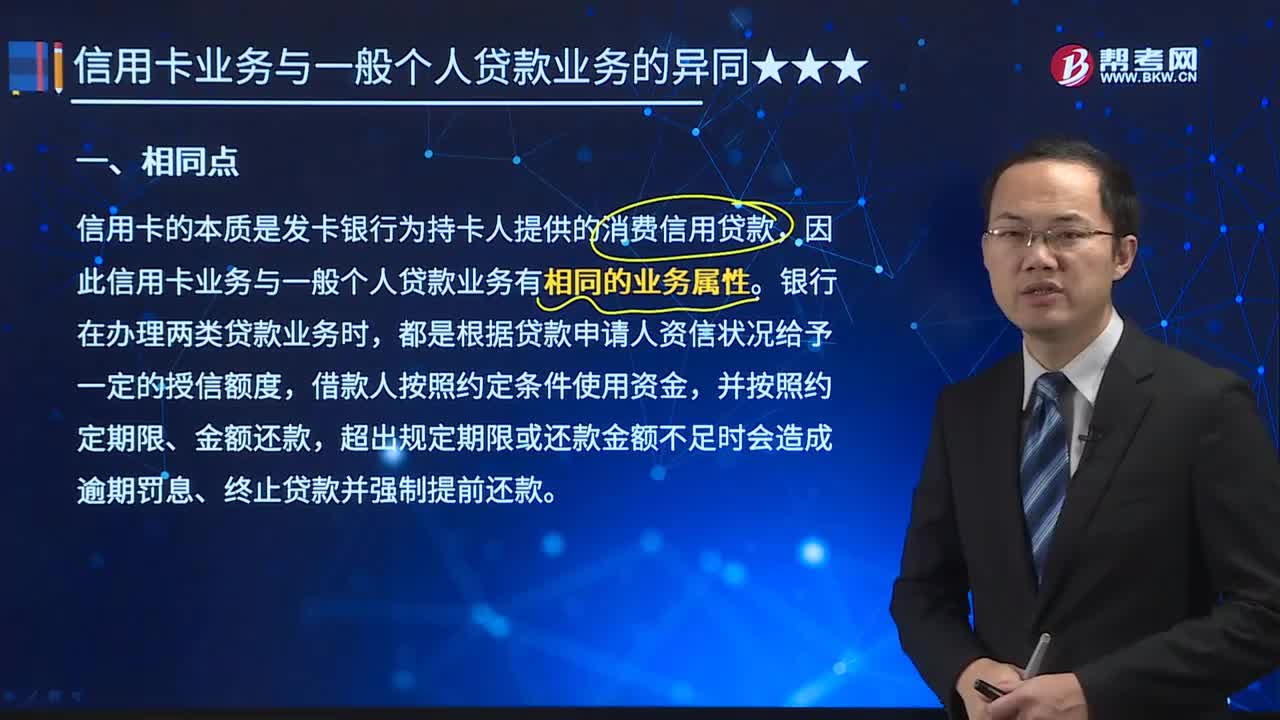

增值税的计算方法很复杂,所以,税法法规提供了两种计税方法:一般计税方法和简易计税方法。

为此,增值税纳税人身份也分为两种:一般纳税人和小规模纳税人。

小规模纳税人适用的税率是3%(特殊业务5%),默认采用简易计税方法。

一般纳税人适用的增值税税率有:13%,9%,6%,0%,默认采用一般计税方法计税。

但是,营改增以后,有些行业的税率跨度比较大,一下子从营业税时代过渡到增值税时代有些不适应,也因此,税务局规定,一些特定业务,一般纳税人可以选择简易计税方法,适用3%的征收率,开3%的增值税发票(其中也有部分业务是5%的征收率)。其中,最典型的有:劳务派遣服务、清包工项目、甲供料项目等。

简易计税方法计算简单,采用征收率计税,应纳税额 = 不含税销售额 * 征收率,税率低,默认征收率为3%,特定场景下,对企业增值税筹划是很有利的。

比如,提供仓储服务(适用3%的征收率),开票收入103万元,那么,应纳税额= 103/(1+0.03)*0.03 = 3万。

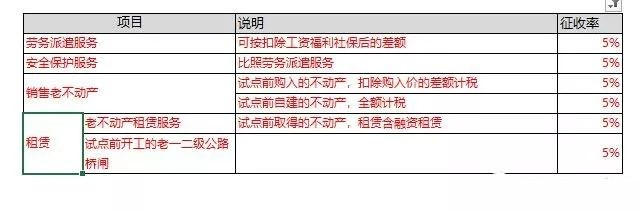

下表是财政部和税务总局规定的一般纳税人可以选择简易计税的一些特定业务(适用3%征收率部分),涉及建筑服务、租赁服务、仓储服务等,详细如下:

此外:劳务派遣服务、安全保护服务等业务 ,适用5%的征收率,详细如下:

以上,就是一般纳税人可以选择简易计税的业务清单,原则上说,在这个清单中的业务,就可以选择简易计税,不过,在实际执行中,也需要结合实际业务,考虑与之有关的一些要求和规定:

✔1、一般纳税人一旦选择针对某项业务采用简易计税,那么36个月内不能改变。

✔2、选择简易征收的项目,要独立核算,与该业务有关的进项税不能进行抵扣,需要记入成本。

✔3、一般纳税人选择了简易征收后,则只能按照征收率(3%或5%)开增值税发票(可以是专票或普票),不能再用原来一般计税法适用的税率。也因此, 如果客户对税率有要求,那就不能再选择简易征收,所以,在合同签订前,需要与对方就税率进行提前沟通,避免后续可能的纠纷。

✔4、建筑行业的“清包工”、“甲供料”项目,一定要在合同中明确约定。

✔5、建筑行业的简易计税项目,可以扣除分包款,按照差额计税;劳务派遣服务也可按照扣除工资福利、社保后的差额计税,但是,在实际纳税前,一定要提前跟当地税务机关和专员进行沟通,了解具体核算要求和需要准备的资料。采用差额计税后,只有差额部分,可以开增值税专业发票,扣除部分不能开增值税专用发票。

✔6、销售固定资产和销售旧货,若是享受了减按2%征收,则只能开3%的增值税普通发票,不能开增值税专用发票。

在采用简易计税时,可能还需要考虑一个问题:简易计税真得划算吗?

增值税是流转税,也常有人用“雁过拔毛”来调侃。它最大的特点就是上家的销项税,是下家可以抵扣的进项税。所以,如果两家公司合起来看,要缴纳的增值税是固定的,只不过上家多交了,下家就能少交。

从这个角度,上家采用简易征收,会影响下家的抵扣,而且,还浪费了上家的进项,其实是不划算的。

所以,只有甲乙合同双方都采用简易计税,或者甲方是小规模纳税人不需要进项的情况下,简易计税才是真正的划算,否则就难说了。

以上就是简易计税的相关内容,因为简易计税的特殊性,在选择简易计税时,也需要特别谨慎,提前对税额和成本进行测算,充分考虑可能拿到的进项,选择对双方都有利的方式。

05:33

05:332020-05-15

02:39

02:392020-05-15

04:24

04:242020-05-15

02:13

02:132020-05-15

03:36

03:362020-05-15

微信扫码关注公众号

获取更多考试热门资料