下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2023年银行从业资格考试《风险管理(中级)》考试共120题,分为单选题和多选题和判断题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、风险识别应涵盖银行面临的所有重大风险,包括( )。【多选题】

A.表内与表外

B.集团层面

C.投资组合层面

D.收益层面

E.业务条线层面

正确答案:A、B、C、E

答案解析:选项ABCE正确。风险识别应涵盖银行面临的所有重大风险,包括表内与表外、集团层面、投资组合层面及业务条线层面的风险。

2、商业银行贷款组合的总体信用风险通常大于单笔贷款信用风险的简单加总。【判断题】

A.正确

B.错误

正确答案:B

答案解析:商业银行贷款组合的总体信用风险通常小于单笔贷款信用风险的简单加总。

3、基于风险加权资产的资本充足率,弥补了杠杆率忽视资产风险水平的缺点,也可以限制银行进行规模扩张并加大杠杆水平。【判断题】

A.正确

B.错误

正确答案:B

答案解析:基于风险加权资产的资本充足率,能防范银行背离审慎经营原则、过度积聚高风险资产,弥补了杠杆率忽视资产风险水平的缺点,但无法限制银行进行规模扩张并加大杠杆水平。

4、以下关于风险价值(VaR)的说法正确的是( )。【多选题】

A.VaR是对未来风险的事前预测

B.VaR考虑不同的风险因素、不同投资组合(产品)之间风险分散化效应

C.VaR具有传统计量方法不具备的特性和优势

D.VaR将成为业界和监管部门计量监控市场风险的主要手段

E.VaR值的局限性是包括无法预测尾部极端损失情况和单边市场走势极端情况

正确答案:A、B、C

答案解析:选项D说法不正确:VaR值是对未来损失风险的事前预测,考虑不同的风险因素、不同投资组合(产品)之间风险分散化效应,具有传统计量方法不具备的特性和优势,已经成为业界和监管部门计量监控市场风险的主要手段。选项E说法不正确:VaR值的局限性包括无法预测尾部极端损失情况、单边市场走势极端情况、市场非流动性因素。

5、商业银行分子对策中,一级资本的来源最常用的方式是()。【单选题】

A.优先股和实收资本

B.普通股和实收资本

C.普通股和提高留存利润

D.优先股和提高留存利润

正确答案:C

答案解析:商业银行提高资本充足率的分子对策,包括增加一级资本和二级资本,其中,一级资本的来源最常用的方式是发行普通股和提高留存利润。

54

54中专学历可以报考2020年银行从业资格初级考试吗?:中专学历可以报考2020年银行从业资格初级考试吗?初级银行从业资格报名条件如下:1. 年满18周岁;2. 具有完全民事行为能力;3. 高中以上文化程度。根据以上的条件,高中以上的文化程度就可以参加银行从业资格证书考试,中专在一定程度上等同于高中,所以中专学历的考生符合初级银行从业资格报名基本条件,具体报考情况还请以中国银行业协会发布的报考须知为准。

64

64银行从业资格考试和银行校园招聘考试是一样的吗?:银行从业资格考试和银行校园招聘考试是一样的吗?银行招聘分校园招聘和社会招聘,银行发布招聘公告,符合条件者参加银行组织的考试、面试,全部通过与银行签订劳动合同,就成为银行的一员了。此时,银行从业资格证书是一个加分项。银行从业资格证考试属于国家专业人员职业技术资格考试,类似教师资格证。它由中国银行业协会负责考务安排和证书申领工作。该证书是银行从业人员的必备证书。

78

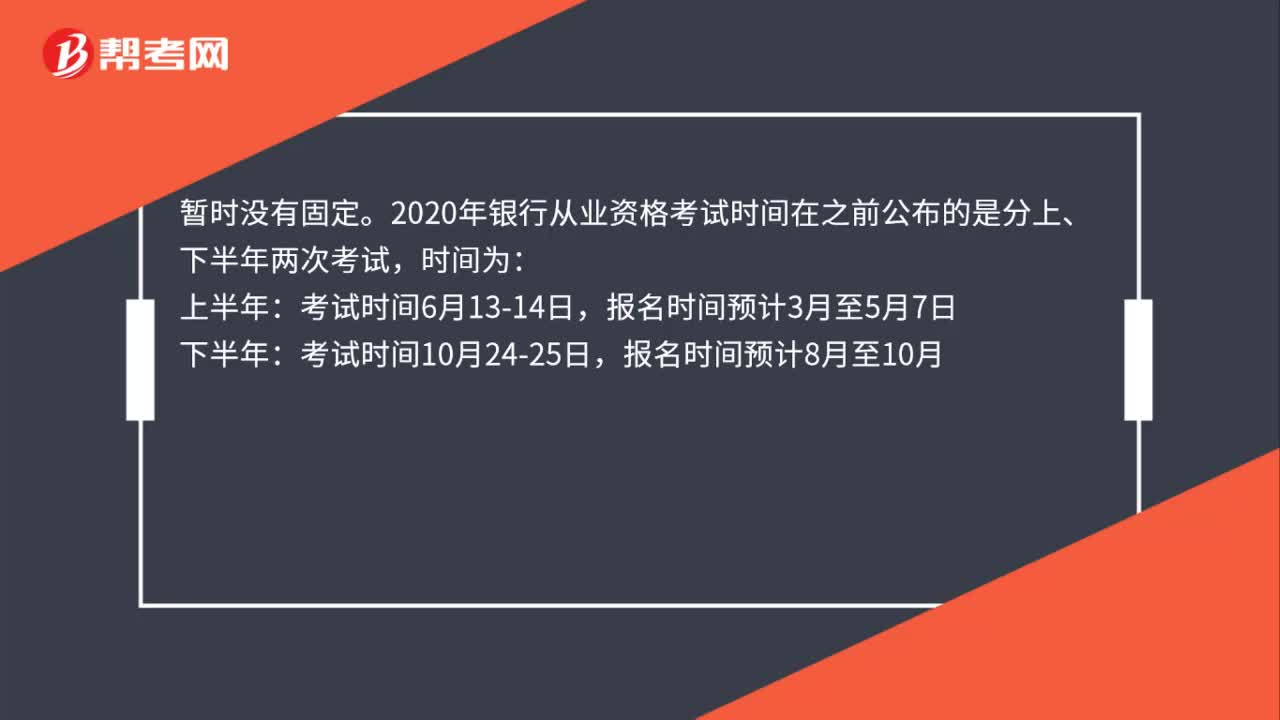

78银行从业资格考试报名时间每年一样吗?:银行从业资格考试报名时间每年一样吗?暂时没有固定。2020年银行从业资格考试时间在之前公布的是分上、下半年两次考试,时间为:上半年:下半年,考试时间10月24-25日,报名时间8月至10月,由于疫情影响。2020年上、下半年银行业专业人员职业资格考试合并举行,即原定于6月13、14日举行的上半年考试合并至下半年10月24、25日举行。因此每年具体的考试及报名时间要以中国银行业协会官方通知为准

05:33

05:332020-05-15

02:39

02:392020-05-15

04:24

04:242020-05-15

02:13

02:132020-05-15

03:36

03:362020-05-15

微信扫码关注公众号

获取更多考试热门资料