下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:12

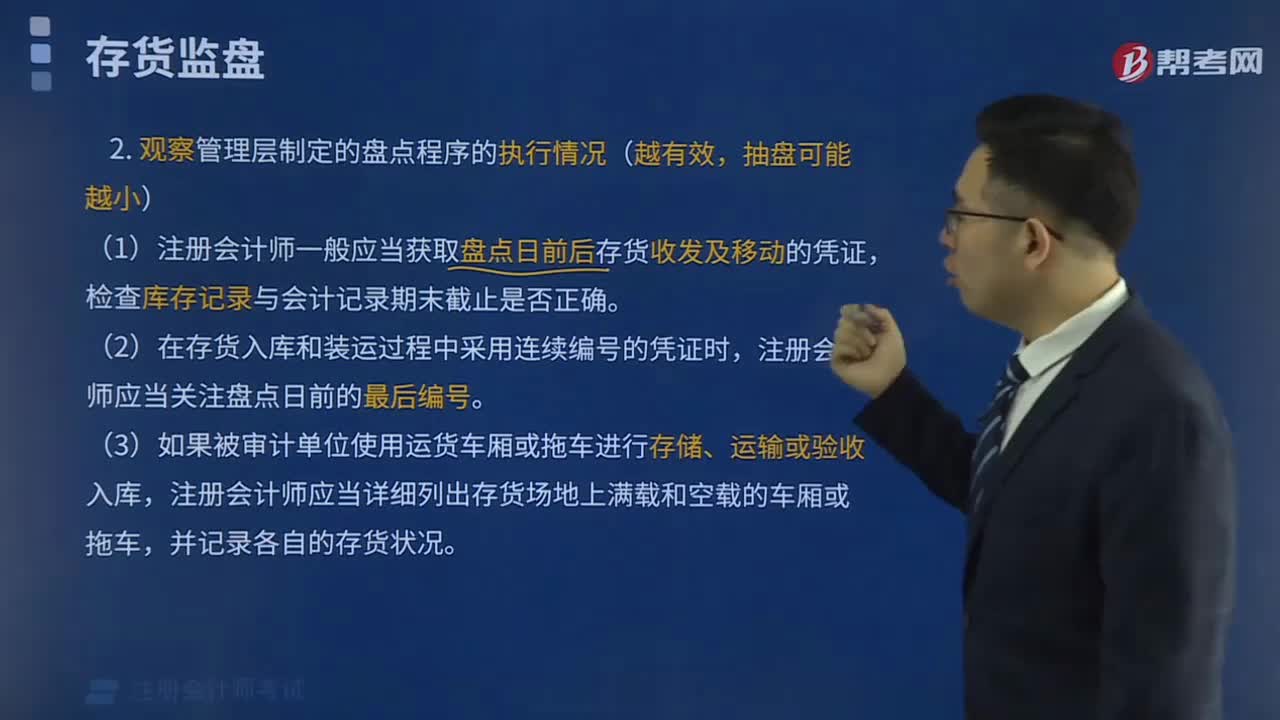

03:12注册会计师在检查存货和执行抽盘、需要特别关注的情况是什么?:注册会计师在检查存货和执行抽盘、需要特别关注的情况是什么?在被审计单位盘点存货前,注册会计师应当观察盘点现场,确定应纳人盘点范围的存货是否已经适当整理和排列,对未纳入盘点范围的存货,注册会计师应当根据取得的所有权不属于被审计单位的存货的有关资料,即使在被审计单位声明不存在受托代存存货的情形下,注册会计师在存货监盘时也应当关注是否存在某些存货不属于被审计单位的迹象。

00:46

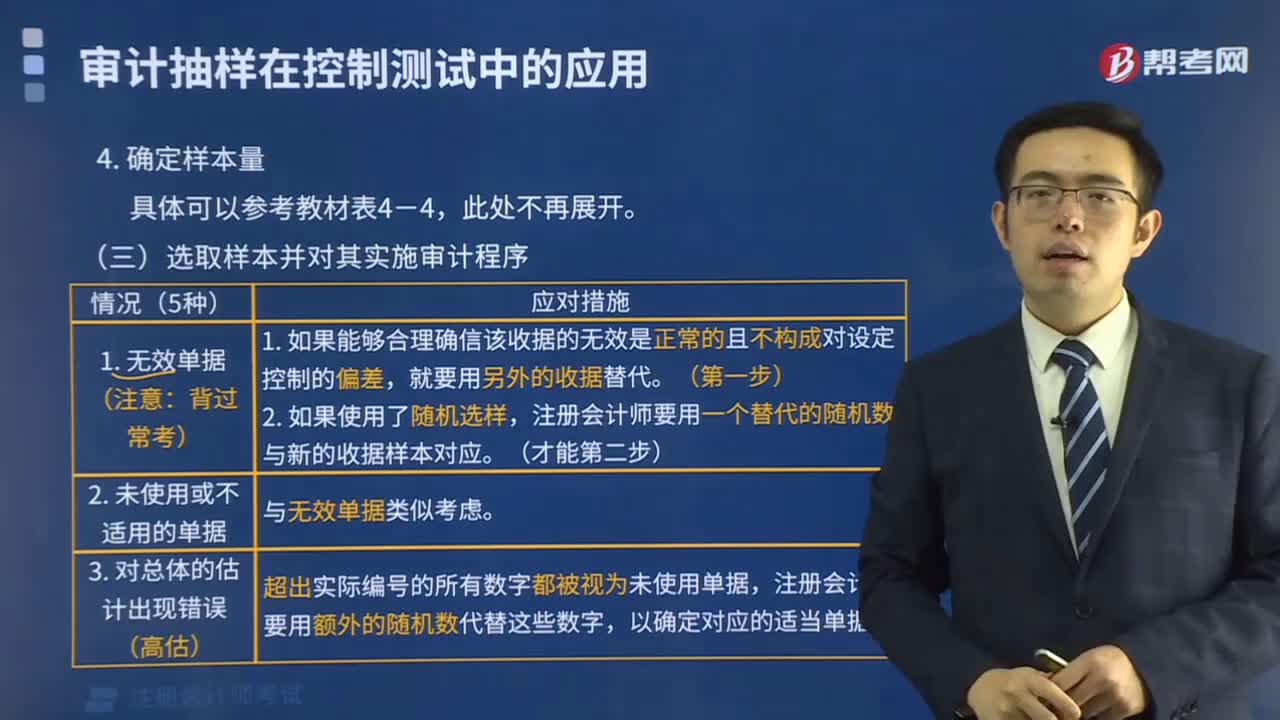

00:46观察是测试控制有效性的程序性质吗?:观察是测试控制有效性的程序性质吗?观察是测试运行不留下书面记录的控制的有效方法。【提示】观察可以提供执行有关过程或程序的审计证据,但观察所提供的审计证据仅限于观察发生的时点,这也会使观察提供的审计证据受到限制。注册会计师可以通过观察处理现金收款的过程以对现金收款的控制进行测试,因此注册会计师需要结合运用询问以及检查相关的文件,A.观察提供的审计证据仅限于观察发生的时点。

01:07

01:07管理层凌驾于控制之上的应对措施是什么?:管理层凌驾于控制之上的风险属于特别风险。无论对管理层凌驾于控制之上的风险的评估结果如何,(1)测试日常会计核算过程中做出的会计分录以及编制财务报表过程中做出的其他调整是否适当;(2)复核会计估计是否存在偏向,并评价产生这种偏向的环境是否表明存在由于舞弊导致的重大错报风险;(3)对于超出被审计单位正常经营过程的重大交易。

00:42

00:42单独售价无法直接观察如何确定?:单独售价无法直接观察如何确定?单独售价无法直接观察的,企业应当综合考虑其能够合理取得的全部相关信息,采用市场调整法、成本加成法、余值法等方法合理估计单独售价。单独售价指的是商品单独销售的价格,合同折扣是指合同中各单项履约义务所承诺商品的单独售价之和高于合同交易价格的金额,企业应当在各单项履约业务之间进行分摊。

00:42

00:42单独售价无法直接观察如何确定?:单独售价无法直接观察如何确定?单独售价无法直接观察的,企业应当综合考虑其能够合理取得的全部相关信息,采用市场调整法、成本加成法、余值法等方法合理估计单独售价。单独售价指的是商品单独销售的价格,合同折扣是指合同中各单项履约义务所承诺商品的单独售价之和高于合同交易价格的金额,企业应当在各单项履约业务之间进行分摊。

00:28

00:28存货监盘的特殊情况有哪些?:存货监盘的特殊情况有两种,一是存货监盘不可行,二是因不可预见的情况。一、存货监盘不可行是由于存货的性质和存放地点等因素造成的。二、不可预见的情况是由于无法亲临现场或者气候因素,恶劣的天气无法监盘。

00:24

00:24定金罚则不适用于哪些情况?:定金罚则不适用于哪些情况?因不可抗力、意外事件致使主合同不能履行的,因合同关系以外的第三人的过错,致使主合同不能履行时,适用定金罚则。

03:50

03:50税收强制执行措施是怎样的?:税收强制执行措施是怎样的?税收强制执行措施是指当事人不履行法律、行政法规规定的义务,而且可以适用于扣缴义务人和纳税担保人。3、采取税收强制执行措施的程序:【2009年注册会计师考试真题】下列关于税收强制执行措施的表述中。A.税收强制执行措施不适用于扣缴义务人,C.税务机关采取强制执行措施时;可对纳税人未缴纳的滞纳金同时强制执行。

10:13

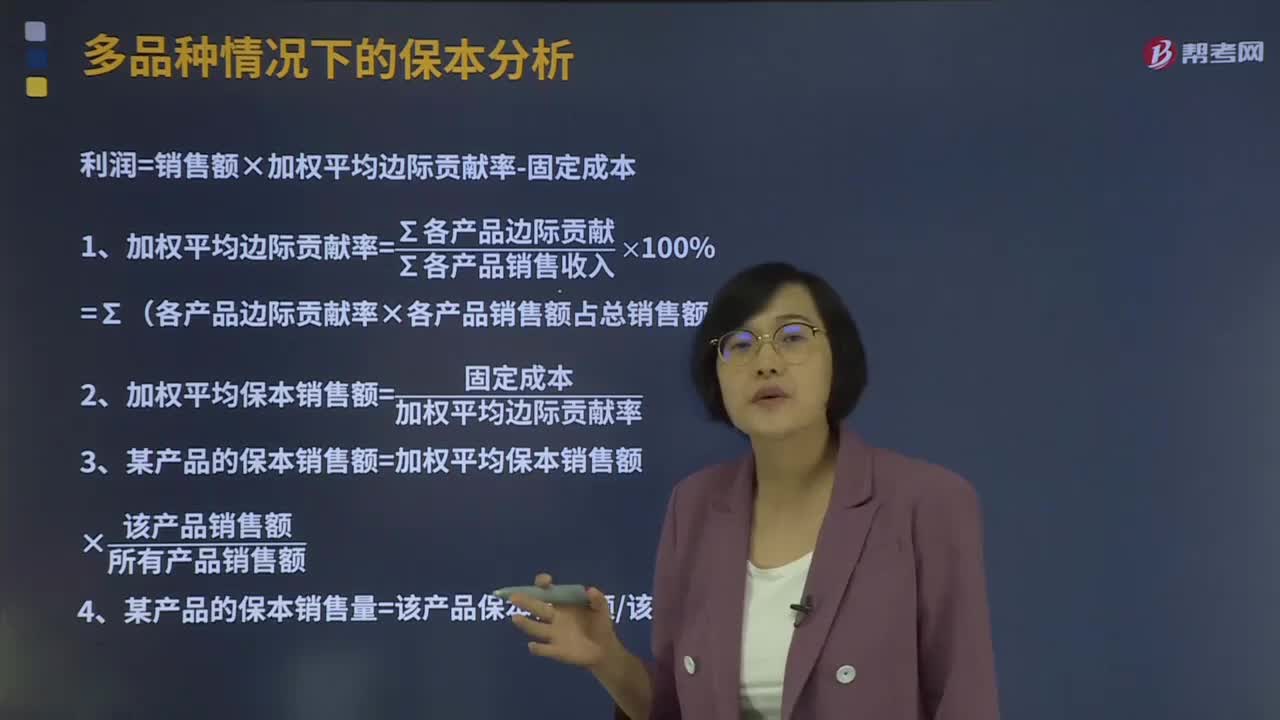

10:13多品种情况下的保本分析是怎样的?:利润=销售额×加权平均边际贡献率-固定成本,1、加权平均边际贡献率=∑各产品边际贡献∑各产品销售收入×100%,=∑(各产品边际贡献率×各产品销售额占总销售额比重)。2、加权平均保本销售额=固定成本加权平均边际贡献率,(1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额加权平均边际贡献率=∑(各产品边际贡献率×各产品占总销售比重)=37.5% × 50%+18.75% ×

01:22

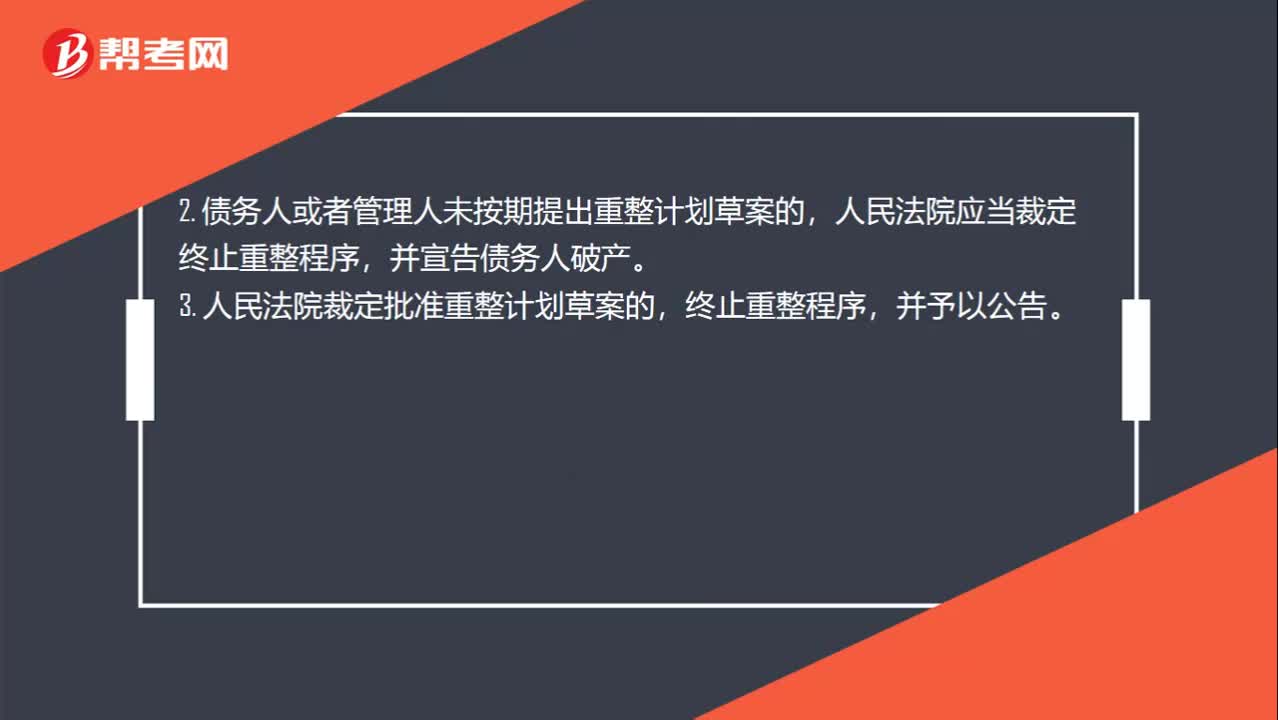

01:22重整程序终止的情形有哪些?:重整程序终止的情形有哪些?(1)债务人的经营状况和财产状况继续恶化,(2)债务人有欺诈、恶意减少债务人财产或者其他显著不利于债权人的行为;(3)由于债务人的行为致使管理人无法执行职务。2. 债务人或者管理人未按期提出重整计划草案的,并宣告债务人破产。3. 人民法院裁定批准重整计划草案的,终止重整程序,4. 重整计划草案未获得债权人会议的通过且未获得人民法院的强制批准。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日