下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:23

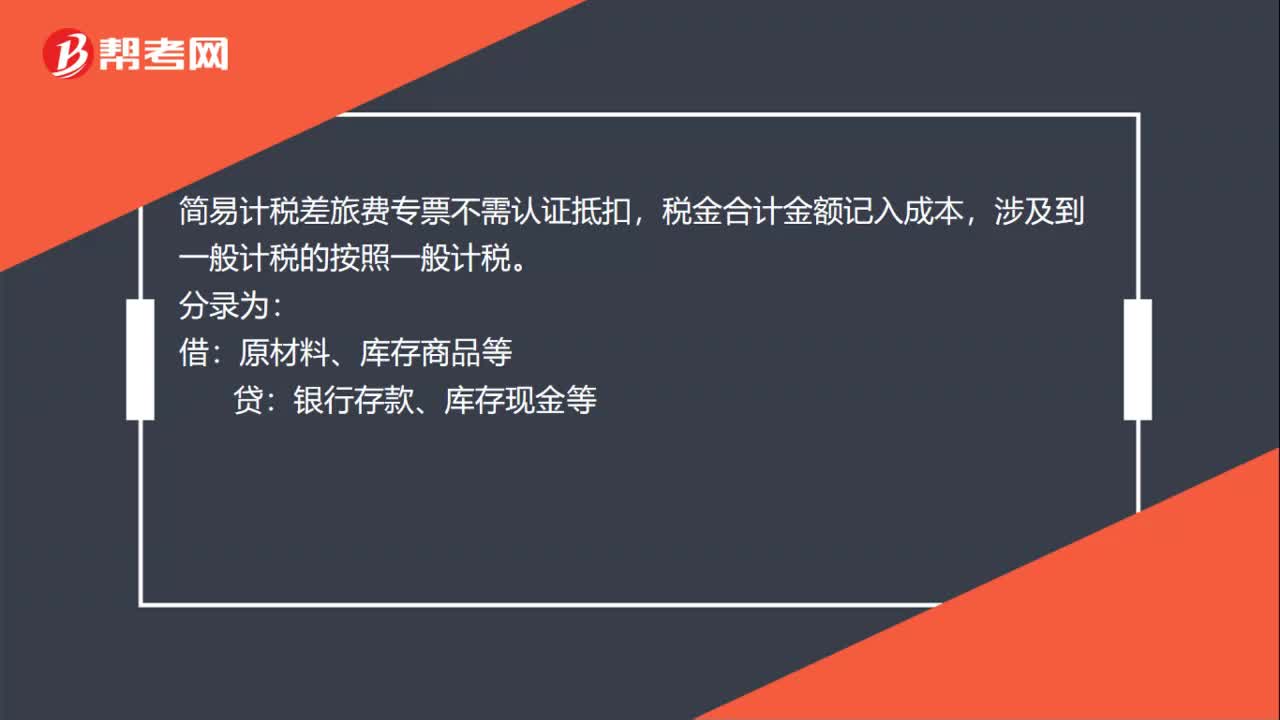

00:23简易计税差旅费专票怎么做账?:简易计税差旅费专票怎么做账?简易计税差旅费专票不需认证抵扣,税金合计金额记入成本,涉及到一般计税的按照一般计税。分录为:借:原材料、库存商品等:贷银行存款、库存现金等

00:16

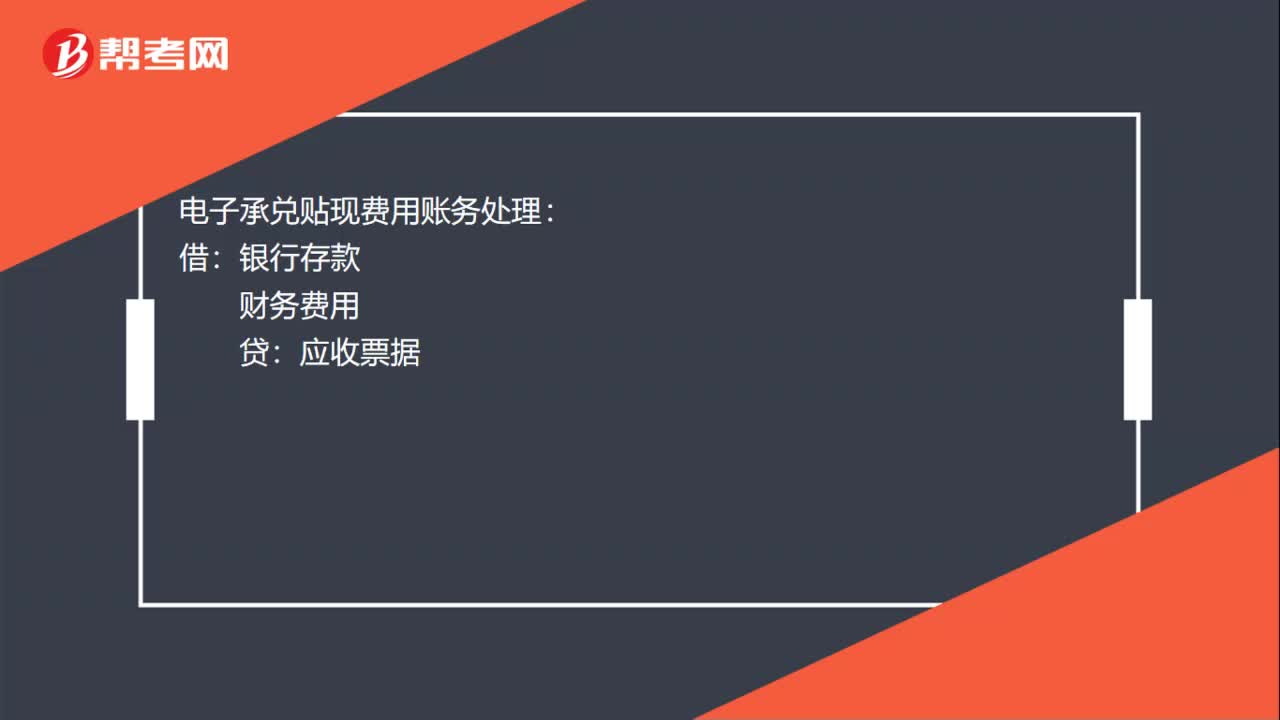

00:16电子承兑贴现费用如何入账?:电子承兑贴现费用如何入账?电子承兑贴现费用账务处理:借:银行存款:财务费用贷应收票据

00:19

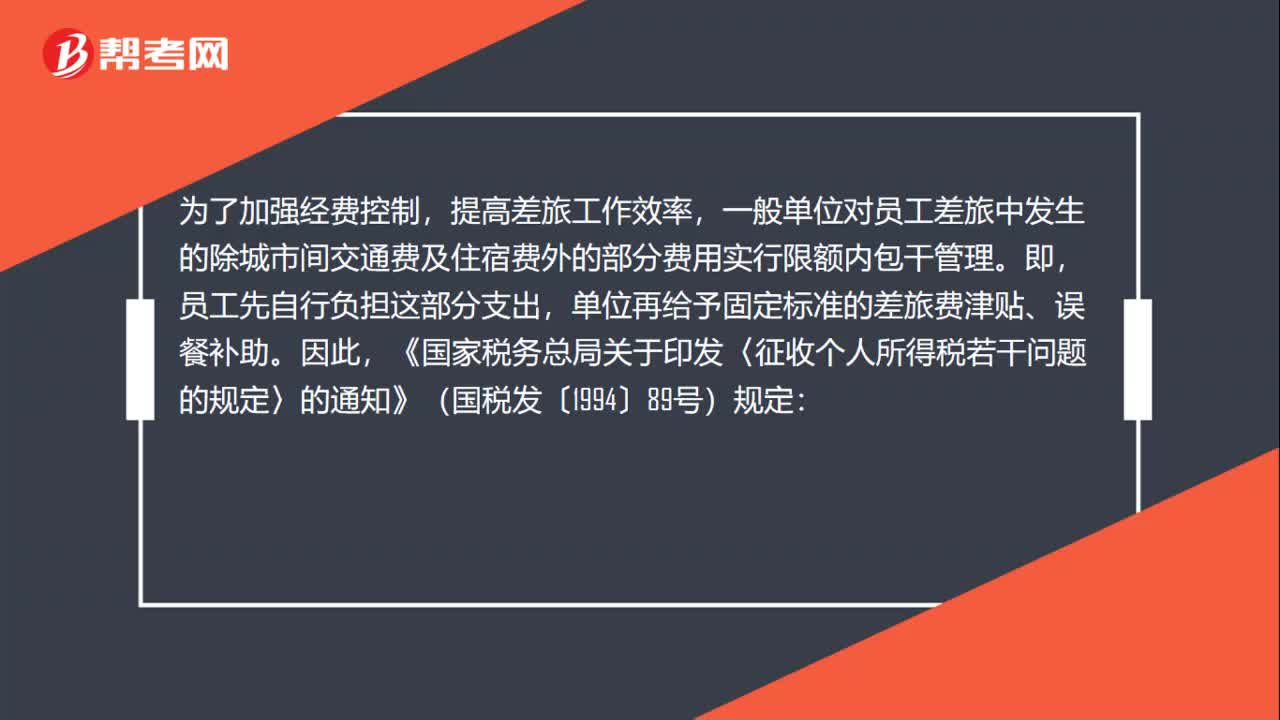

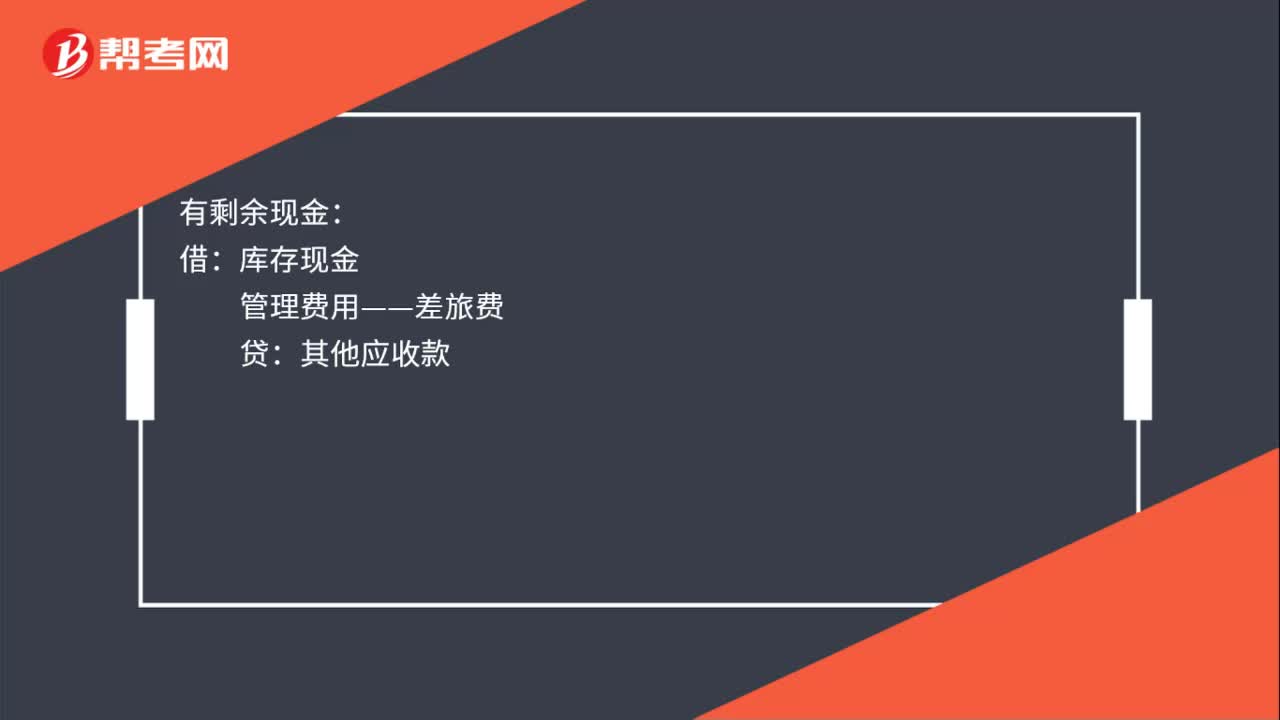

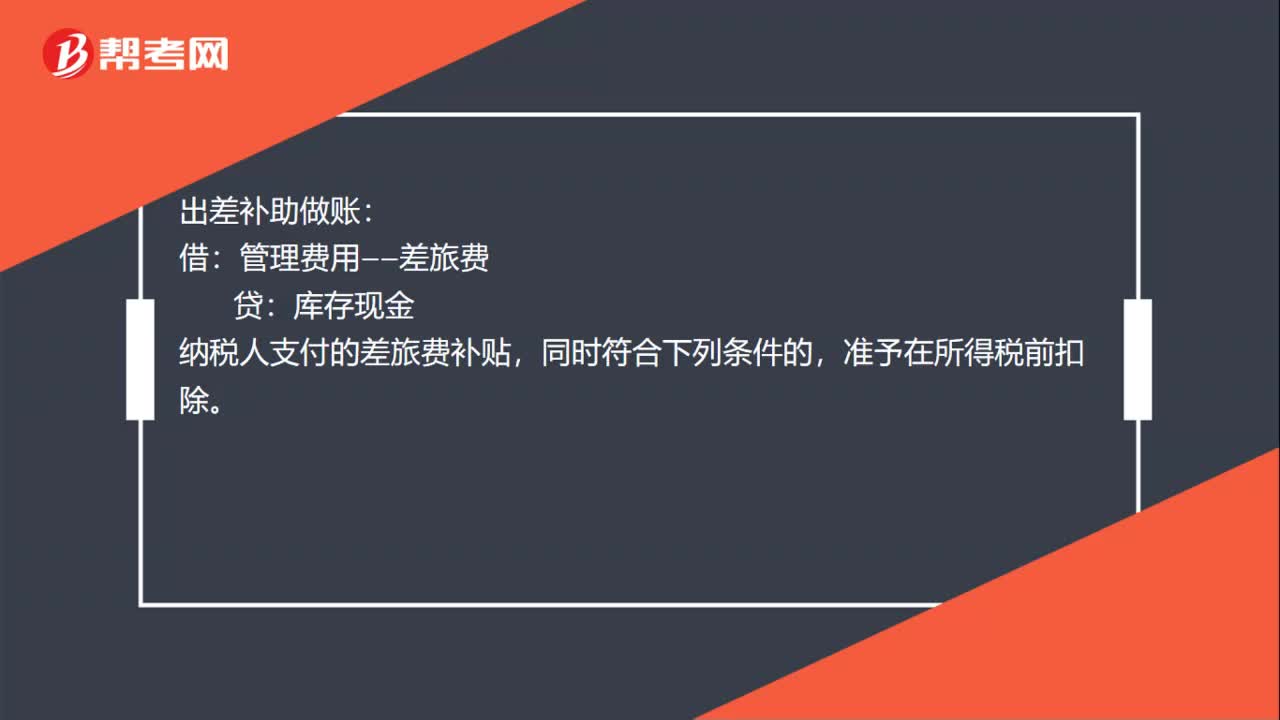

00:19出差补助怎么做账?:出差补助做账:借:管理费用——差旅费:贷,库存现金,纳税人支付的差旅费补贴。同时符合下列条件的准予在所得税前扣除

00:17

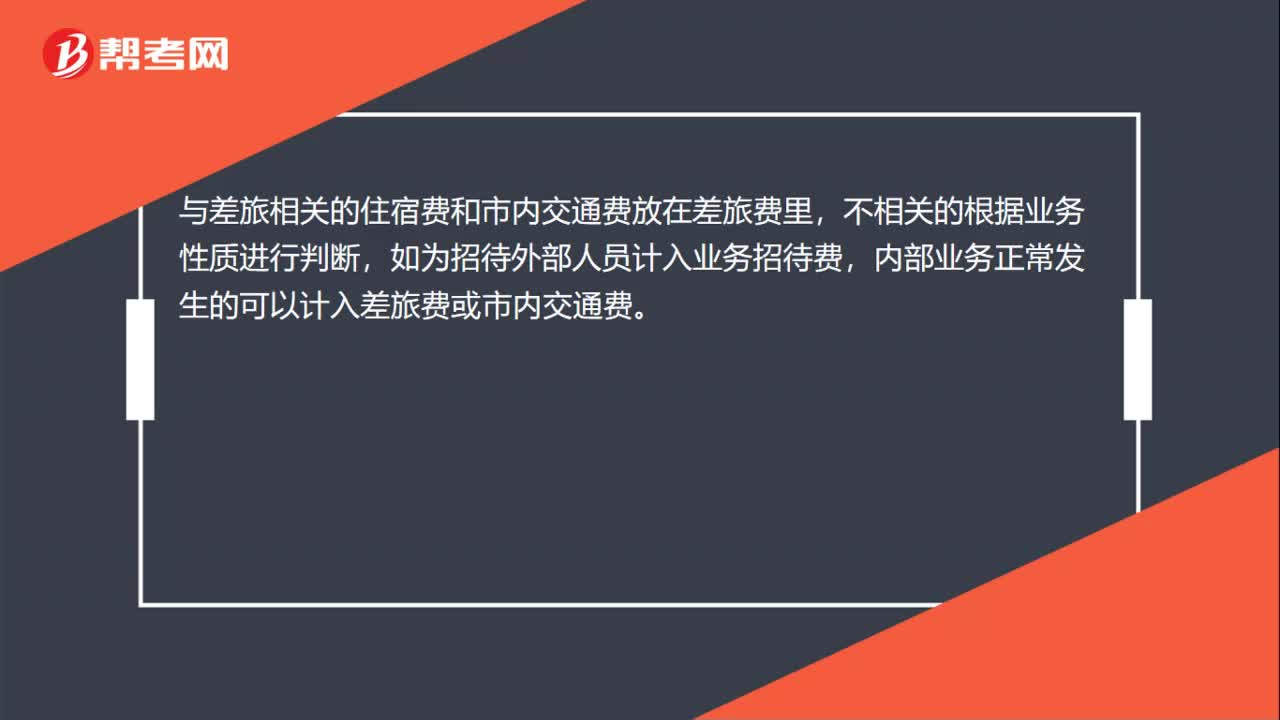

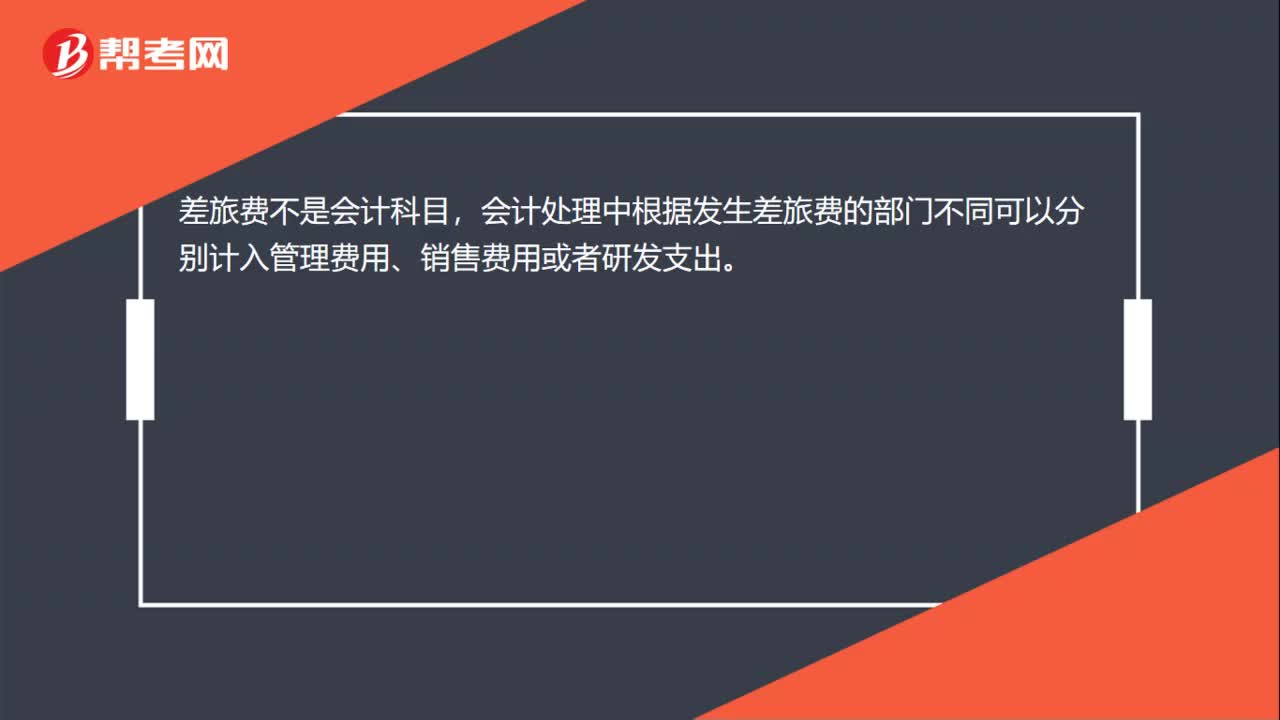

00:17差旅费属于什么会计科目?:差旅费属于什么会计科目?差旅费不是会计科目,会计处理中根据发生差旅费的部门不同可以分别计入管理费用、销售费用或者研发支出。

00:37

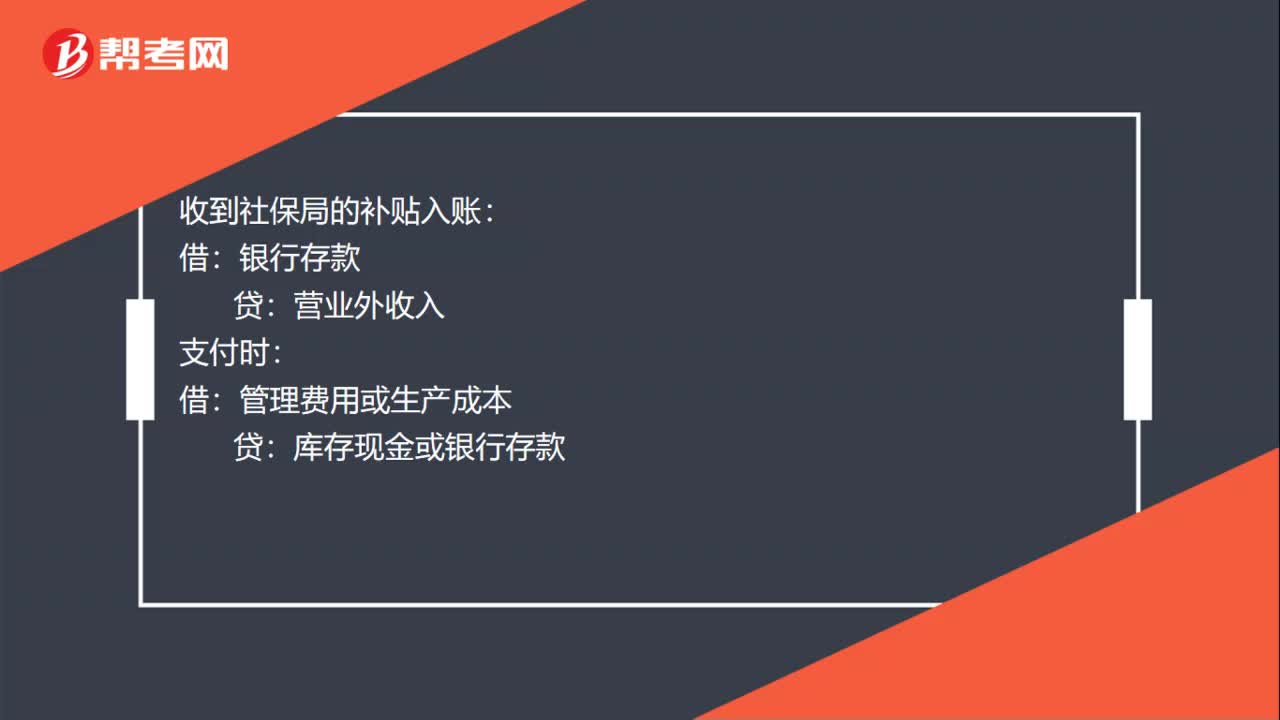

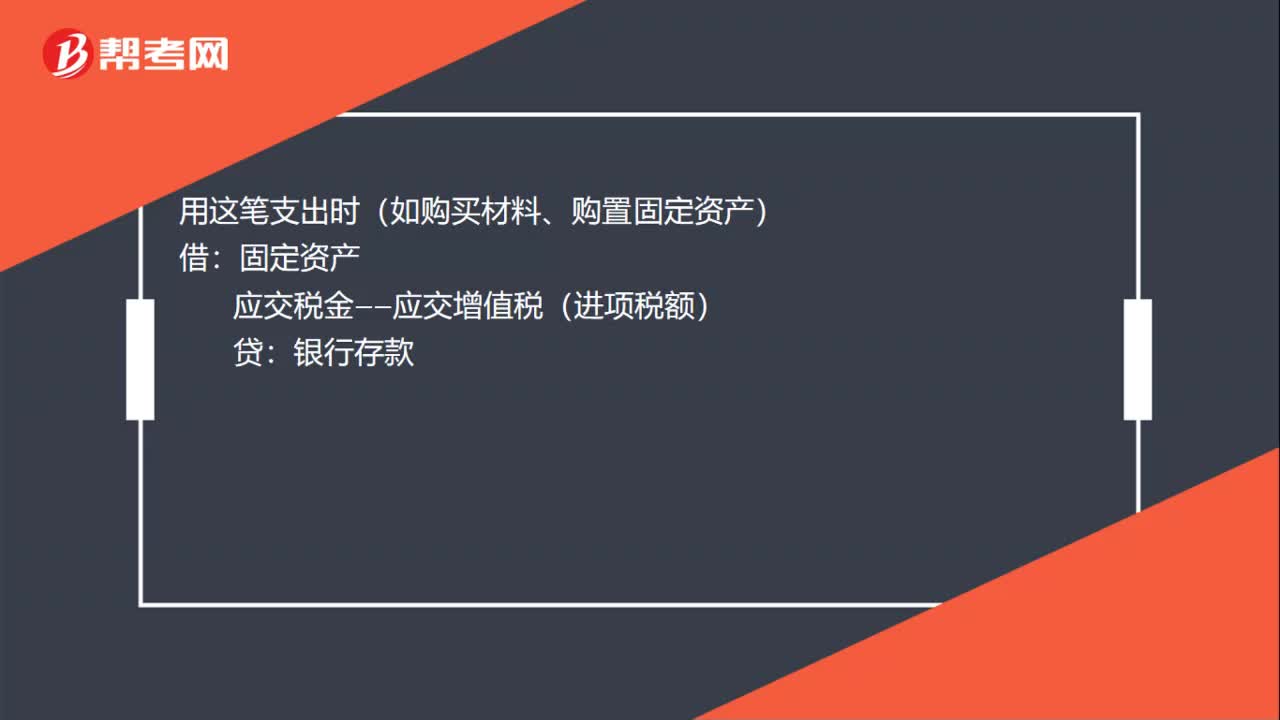

00:37补贴款怎么记账?:补贴款怎么记账?政府补助金作为营业外收入,收到时做以下分录:库存现金银行存款:本年利润:营业外收入——补贴收入用这笔支出时(如购买材料、购置固定资产)借固定资产应交税金——应交增值税(进项税额)贷银行存款

00:51

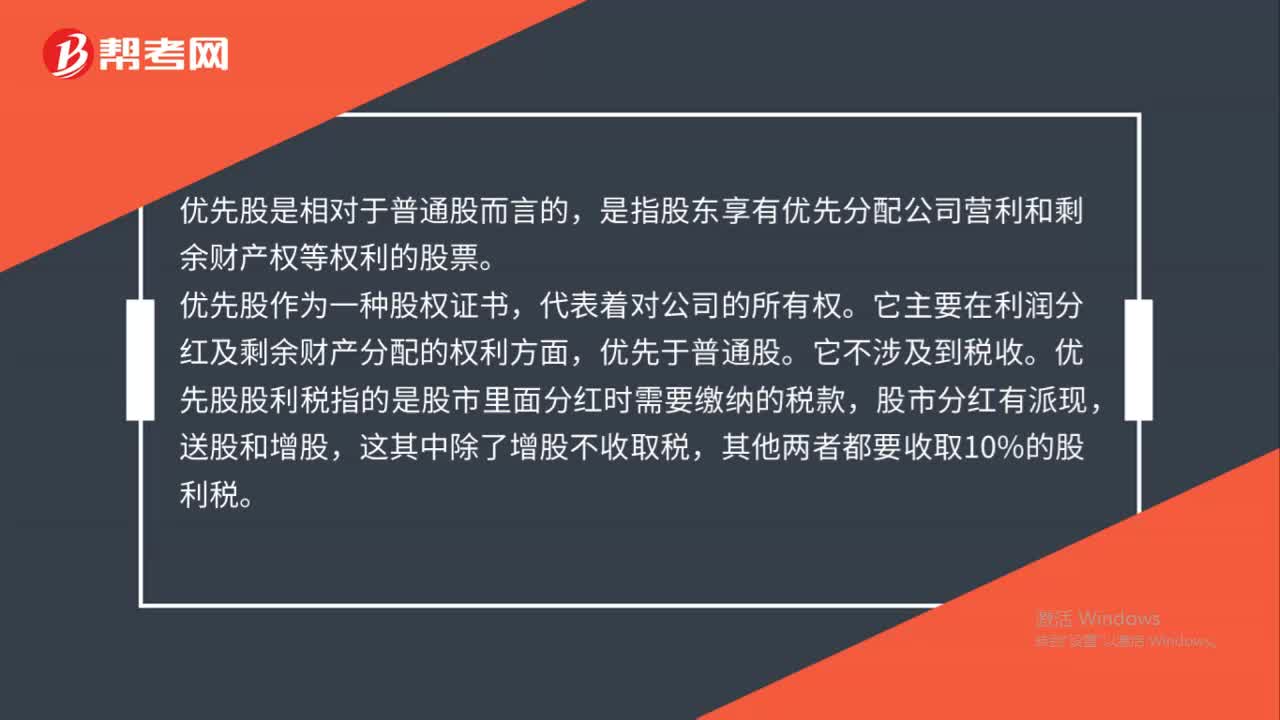

00:51优先股免税是什么?:优先股免税是什么?优先股是相对于普通股而言的,是指股东享有优先分配公司营利和剩余财产权等权利的股票。优先股作为一种股权证书,代表着对公司的所有权。它主要在利润分红及剩余财产分配的权利方面,优先于普通股。它不涉及到税收。优先股股利税指的是股市里面分红时需要缴纳的税款,股市分红有派现,送股和增股,这其中除了增股不收取税,其他两者都要收取10%的股利税。

00:34

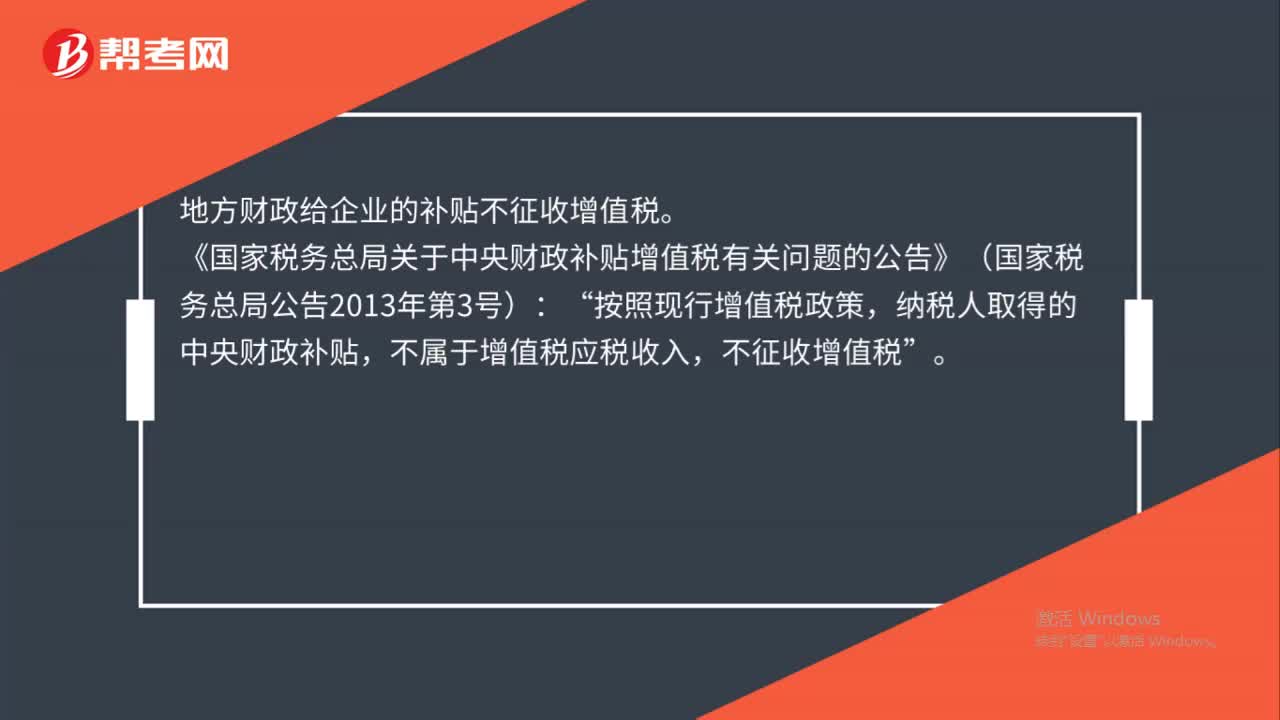

00:34政府补贴收入要交增值税吗?:政府补贴收入要交增值税吗?地方财政给企业的补贴不征收增值税。《国家税务总局关于中央财政补贴增值税有关问题的公告》(国家税务总局公告2013年第3号):按照现行增值税政策“纳税人取得的中央财政补贴,不属于增值税应税收入,不征收增值税。

00:41

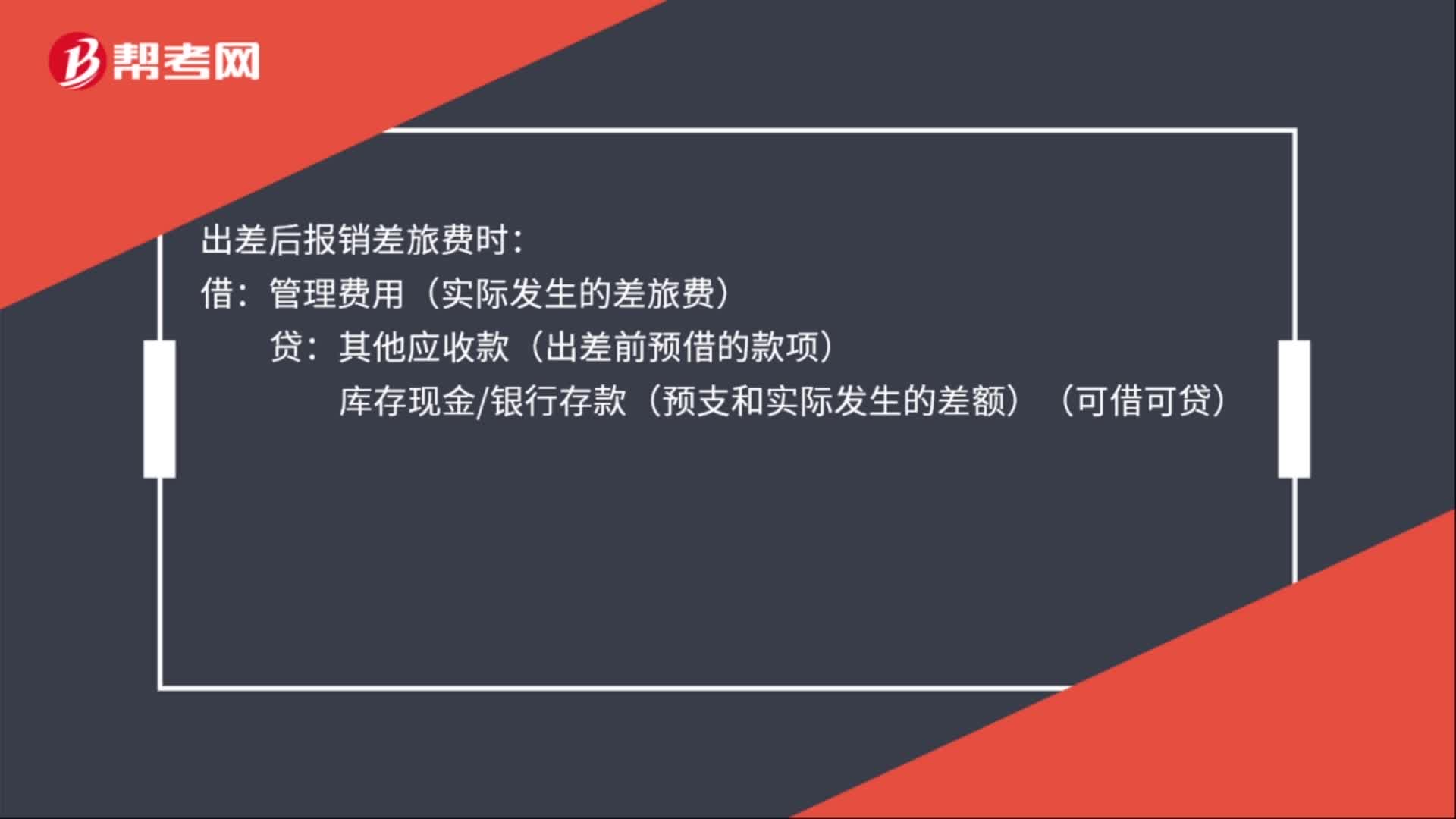

00:41管理部门报销差旅费的会计分录怎么做?:管理部门报销差旅费的会计分录怎么做?管理部门报销差旅费的会计分录:出差前预借差旅费时:其他应收款——XX职工:库存现金银行存款:出差后报销差旅费时:借管理费用(实际发生的差旅费)贷其他应收款(出差前预借的款项)库存现金银行存款(预支和实际发生的差额)(可借可贷)

00:57

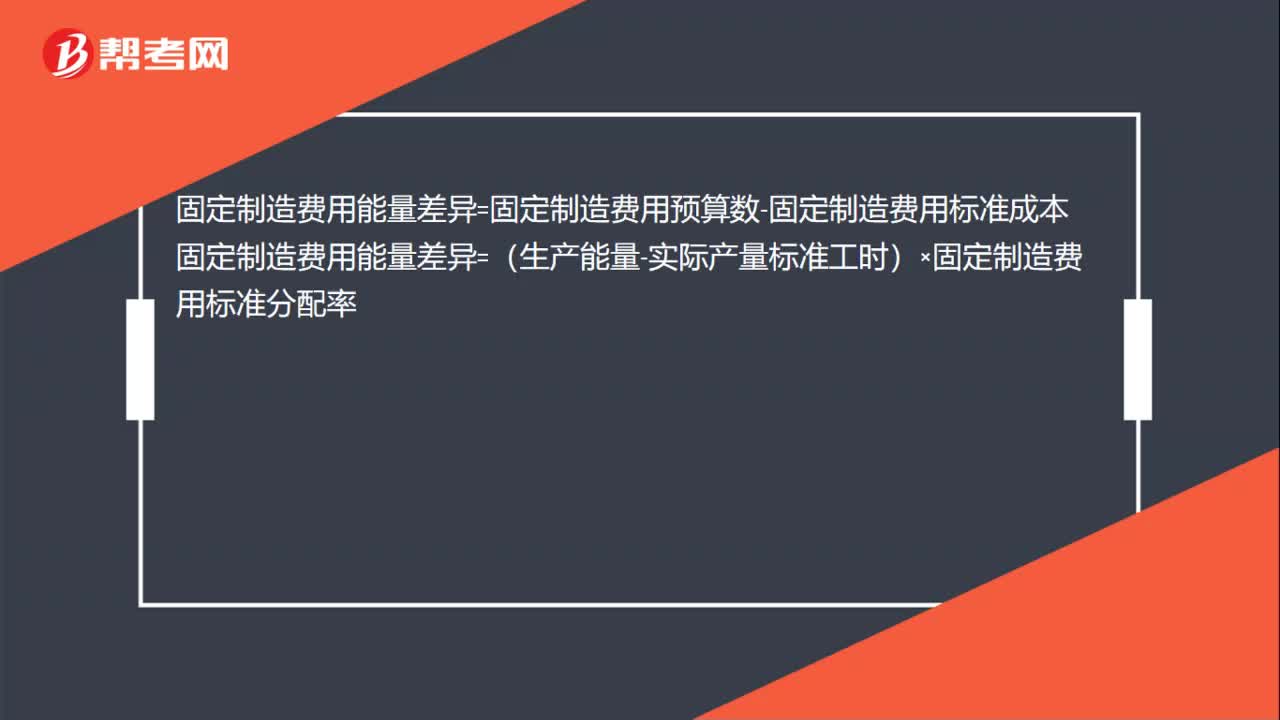

00:57固定制造费用的能量差异是什么?:固定制造费用的能量差异是什么?固定制造费用的能量差异是固定制造费用预算数减去固定制造费用标准成本。固定制造费用能量差异的高低取决于两个因素:生产能量是否被充分利用、已利用生产能量的工作效率。固定制造费用能量差异=固定制造费用预算数-固定制造费用标准成本固定制造费用能量差异=(生产能量-实际产量标准工时)×固定制造费用标准分配率

00:35

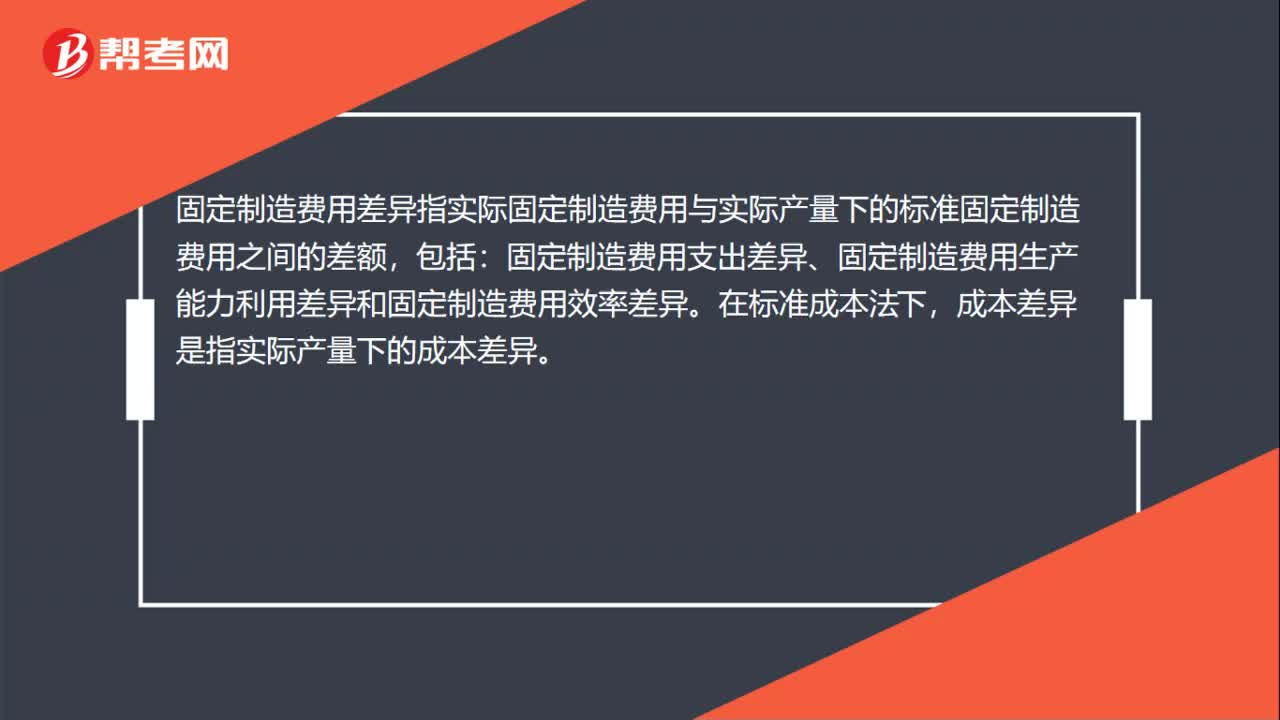

00:35固定制造费用差异是什么?:固定制造费用差异是什么?固定制造费用差异指实际固定制造费用与实际产量下的标准固定制造费用之间的差额,包括:固定制造费用支出差异、固定制造费用生产能力利用差异和固定制造费用效率差异。在标准成本法下,成本差异是指实际产量下的成本差异。

02:20

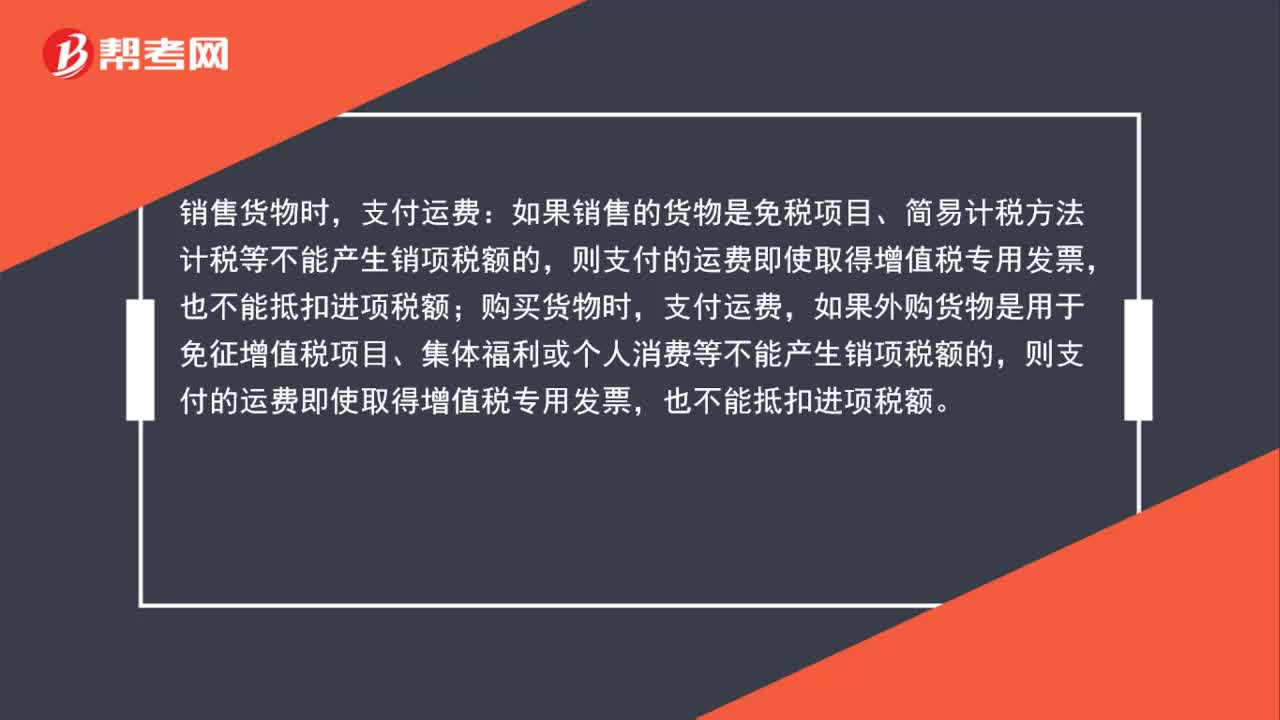

02:20运费进项税额能否抵扣?:支付运费:如果销售的货物是免税项目、简易计税方法计税等不能产生销项税额的,支付运费,如果外购货物是用于免征增值税项目、集体福利或个人消费等不能产生销项税额的,也不能抵扣进项税额。如果外购货物用于增值税应税项目,取得普通发票,但是支付的运费取得增值税专用发票的,则可以凭票抵扣运费的进项税额;如果未取得增值税专用发票的,则不得抵扣运费的进项税额。能否抵扣进项税额主要看两个方面。

00:48

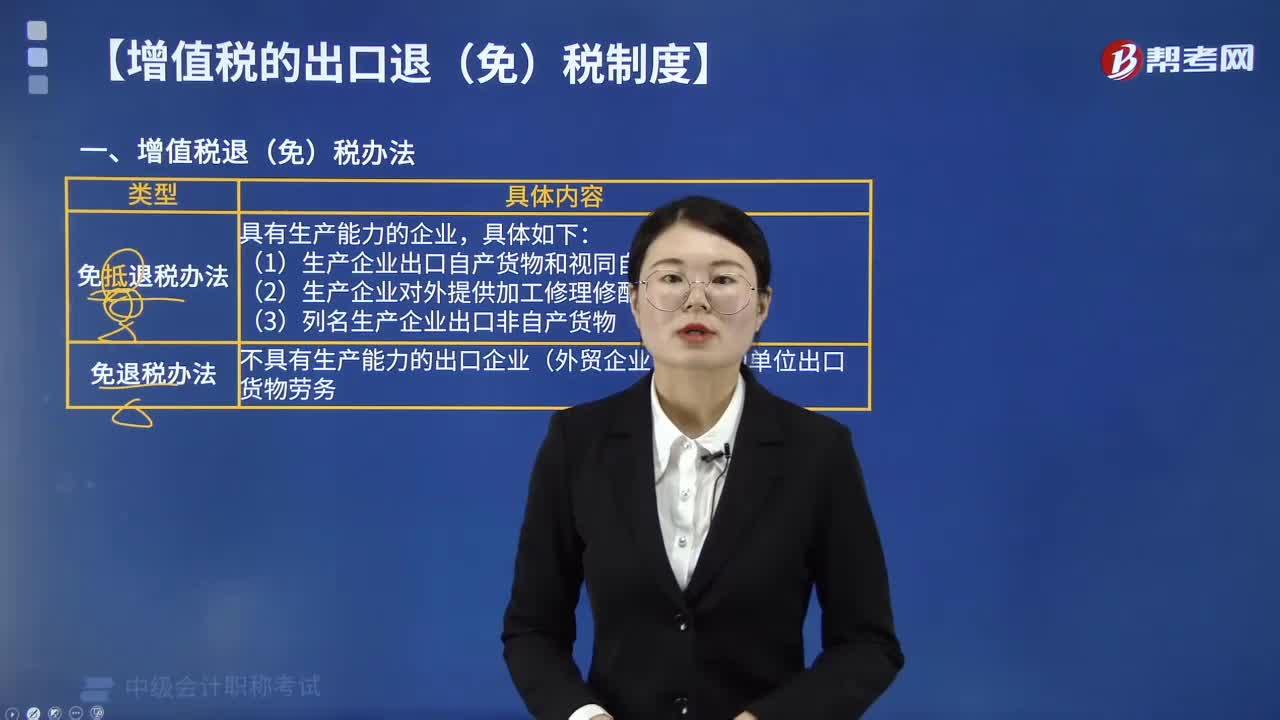

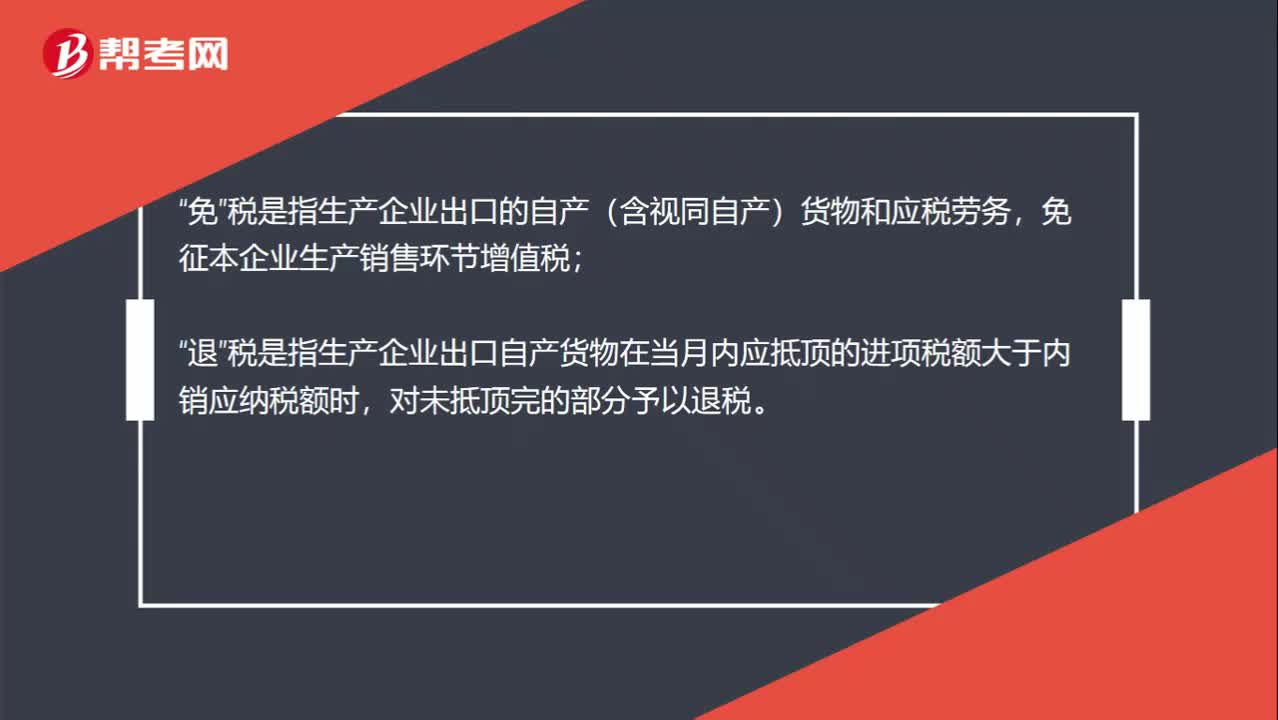

00:48增值税出口环节的免税和免税并退税区别是什么?:增值税出口环节的免税和免税并退税区别是什么?免“税是指生产企业出口的自产(含视同自产)货物和应税劳务”免征本企业生产销售环节增值税,退;税是指生产企业出口自产货物在当月内应抵顶的进项税额大于内销应纳税额时“对未抵顶完的部分予以退税”免税并退税是指免出口环节的销项,退以前环节的进项。免税不退税是只免出口环节的销项,不退以前环节的进项。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日