下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:47

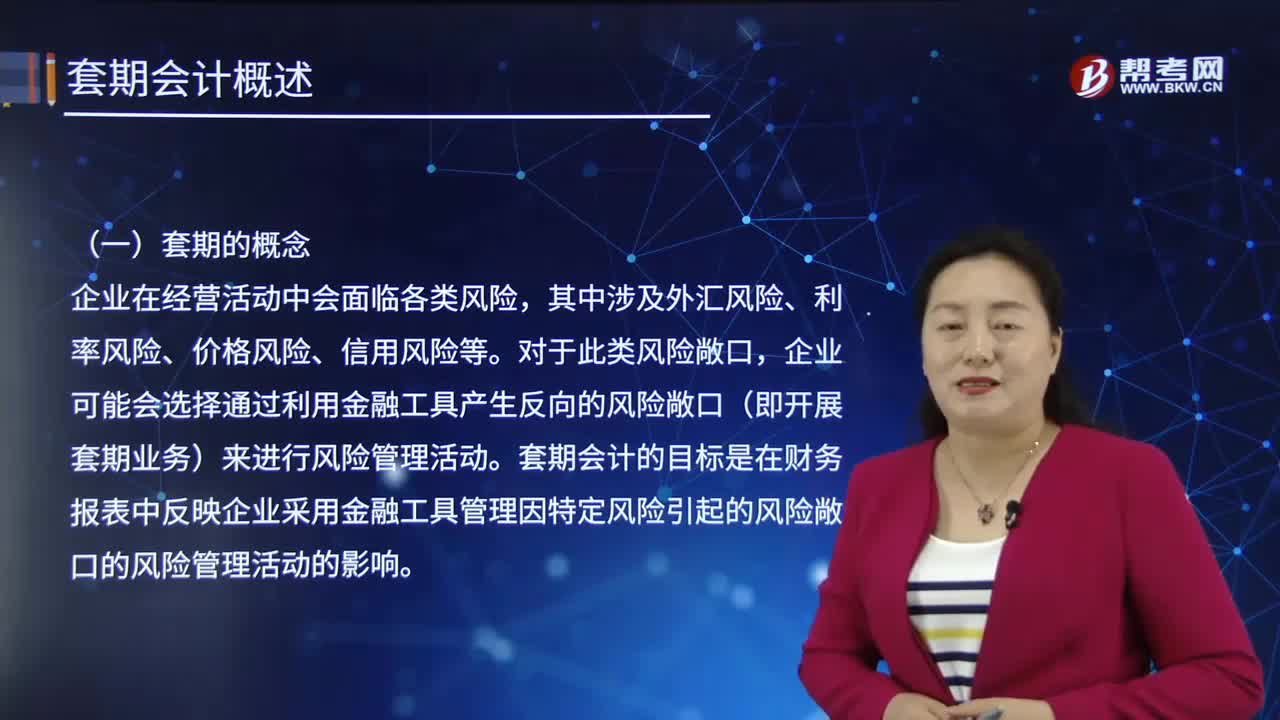

08:47在会计中,套期的概念是什么?:套期会计是指运用套期会计方法在相同会计期间将套期工具和被套期项目公允价值变动的抵销结果计入当期损益的专门性会计方法,其中涉及外汇风险、利率风险、价格风险、信用风险等。企业可能会选择通过利用金融工具产生反向的风险敞口(即开展套期业务)来进行风险管理活动。套期会计的目标是在财务报表中反映企业采用金融工具管理因特定风险引起的风险敞口的风险管理活动的影响。

01:45

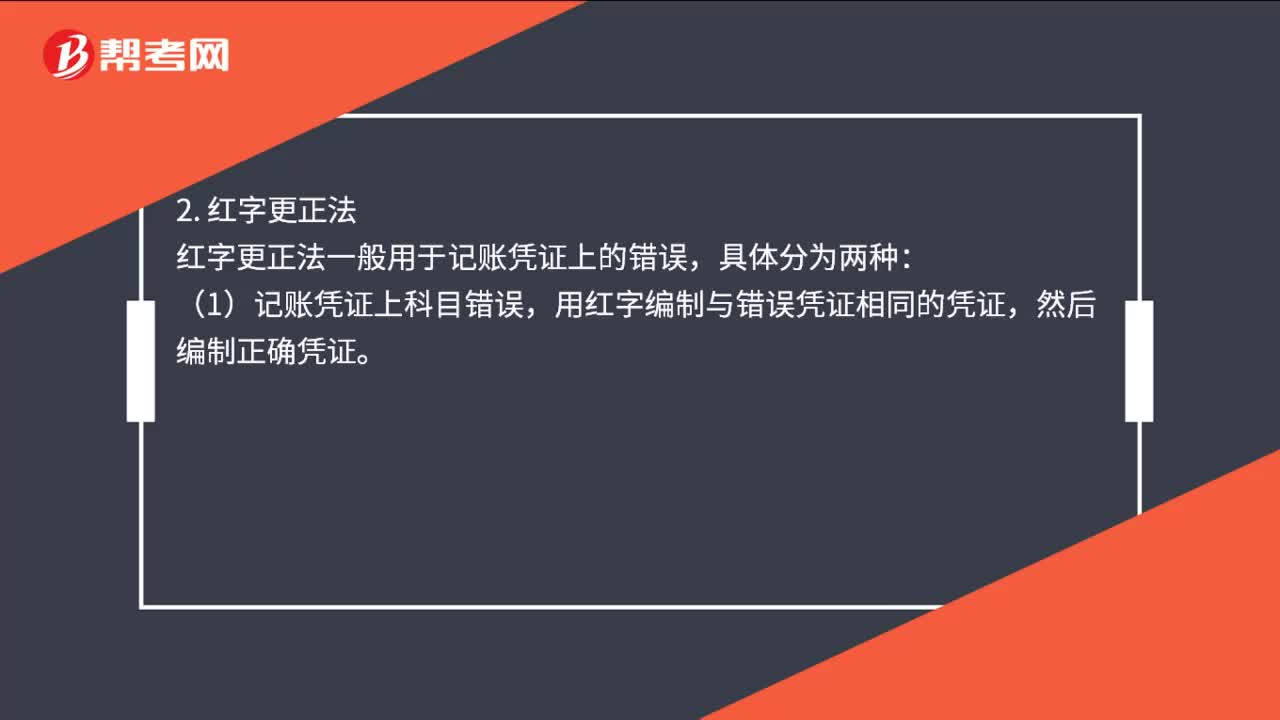

01:45会计分录更正方法是什么?:会计分录更正方法是什么?划线更正法多采用在记账凭证没有出错。但登记账簿出错的时候,并在更正处加盖记账及相关人员的印章,红字更正法一般用于记账凭证上的错误,(1)记账凭证上科目错误。用红字编制与错误凭证相同的凭证,然后编制正确凭证,(2)记账凭证上科目正确,可用红字按多记金额编制一张与原记账凭证借贷账户完全相同的记账凭证。冲销多记金额,补充登记法多用于记账凭证上科目、借贷方向都正确。

00:16

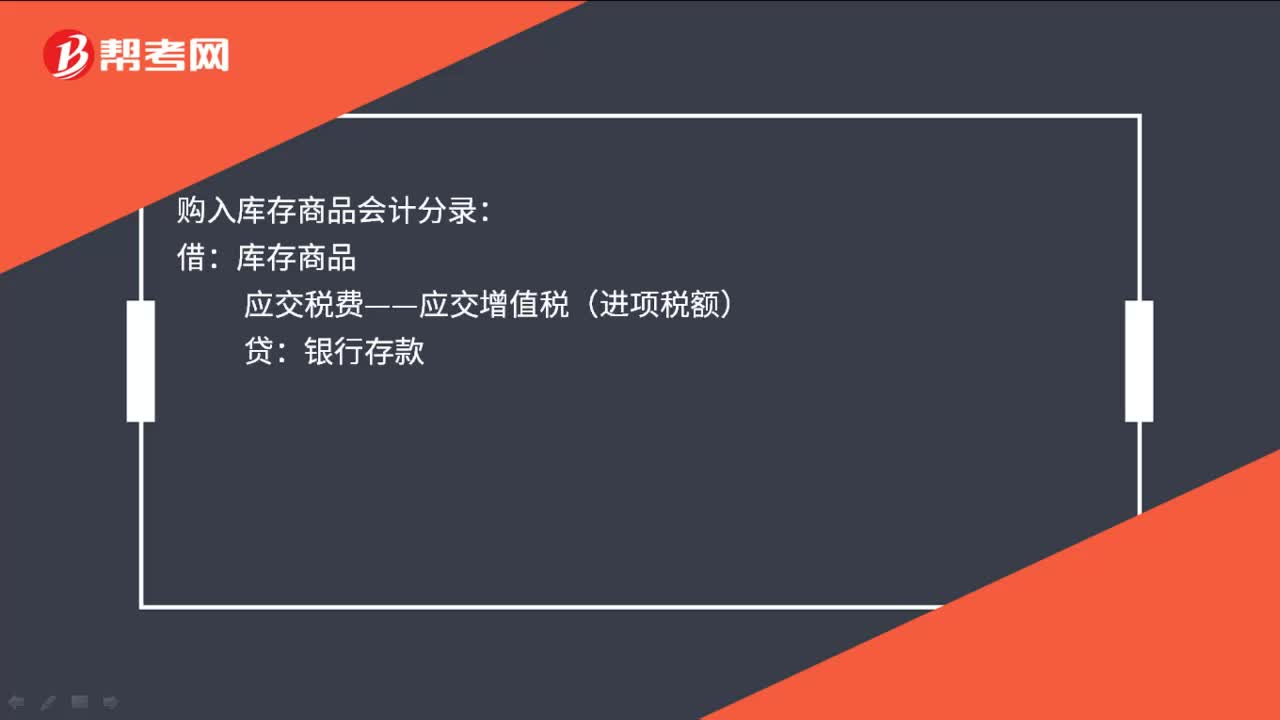

00:16购入库存商品会计分录是什么?:购入库存商品会计分录:借:库存商品:应交税费——应交增值税(进项税额)贷银行存款

01:03

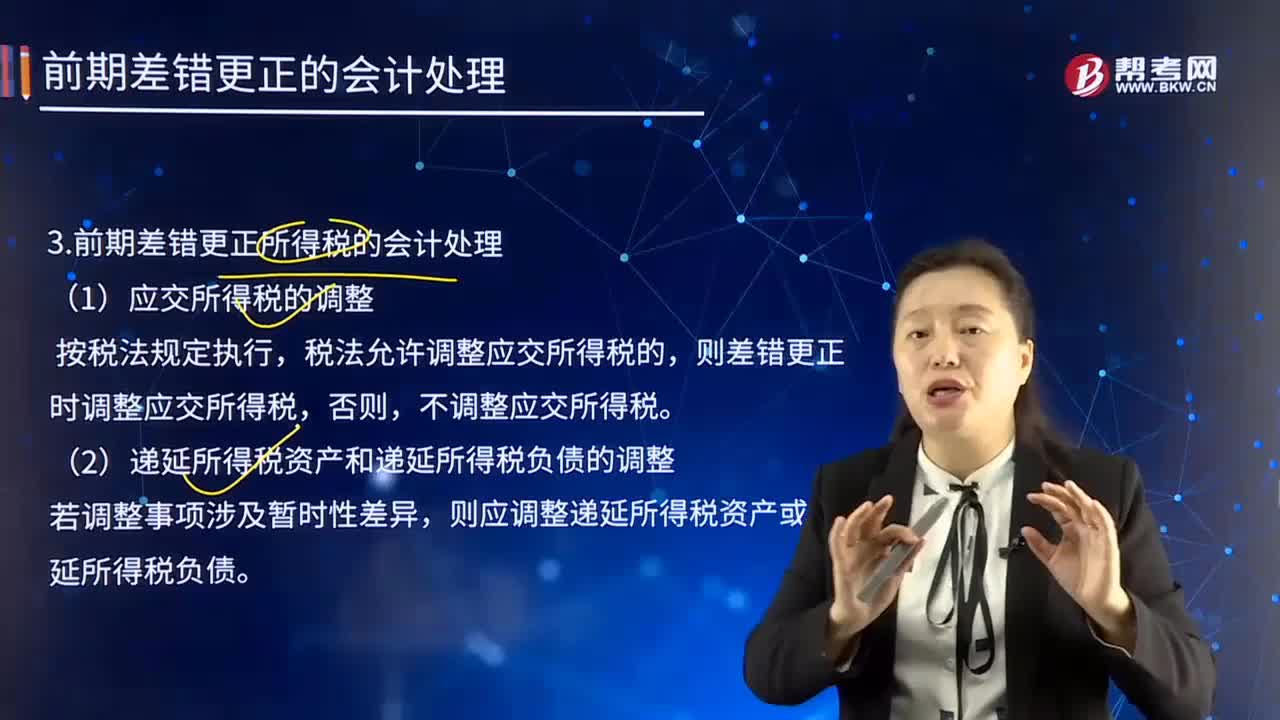

01:03前期差错更正所得税的会计处理方法是什么?:前期差错更正所得税的会计处理方法是什么?则差错更正时调整应交所得税,则应调整递延所得税资产或递延所得税负债,企业不需调整财务报表相关项目的期初数;但应调整发现当期与前期相同的相关项目,应调整本期与前期相同的相关项目。(二)重要的前期差错的会计处理,企业应当在重要的前期差错发现当期的财务报表中。(1)追溯重述差错发生期间列报的前期比较金额。

09:14

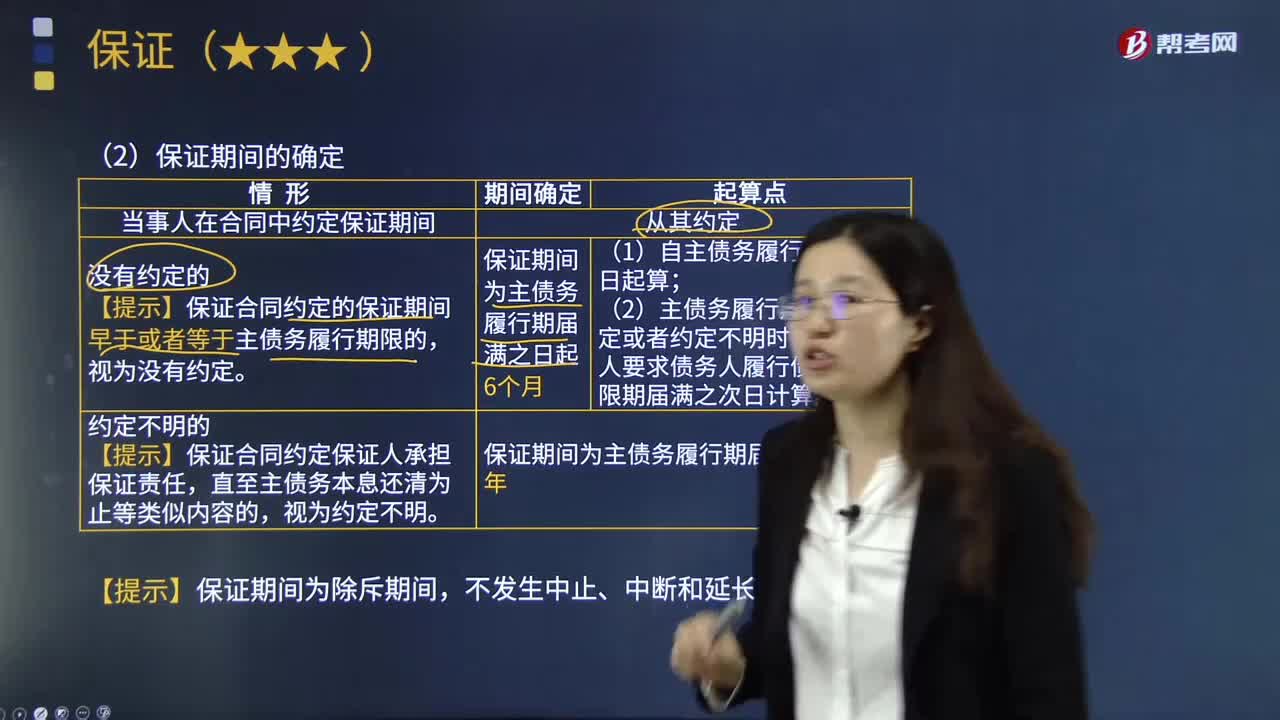

09:14怎样确定保证期间?:保证人承担保证责任的期限。1.当事人在合同中约定保证期间:【提示】保证合同约定的保证期间早于或者等于主债务履行期限的。(2)主债务履行期限没有约定或者约定不明时。自债权人要求债务人履行债务的宽限期届满之次日计算,【提示】保证合同约定保证人承担保证责任。但未约定保证方式和保证期间,下列关于丙企业是否承担保证责任的表述中,因为丙企业的保证责任因还款期限的变更而消灭。

04:13

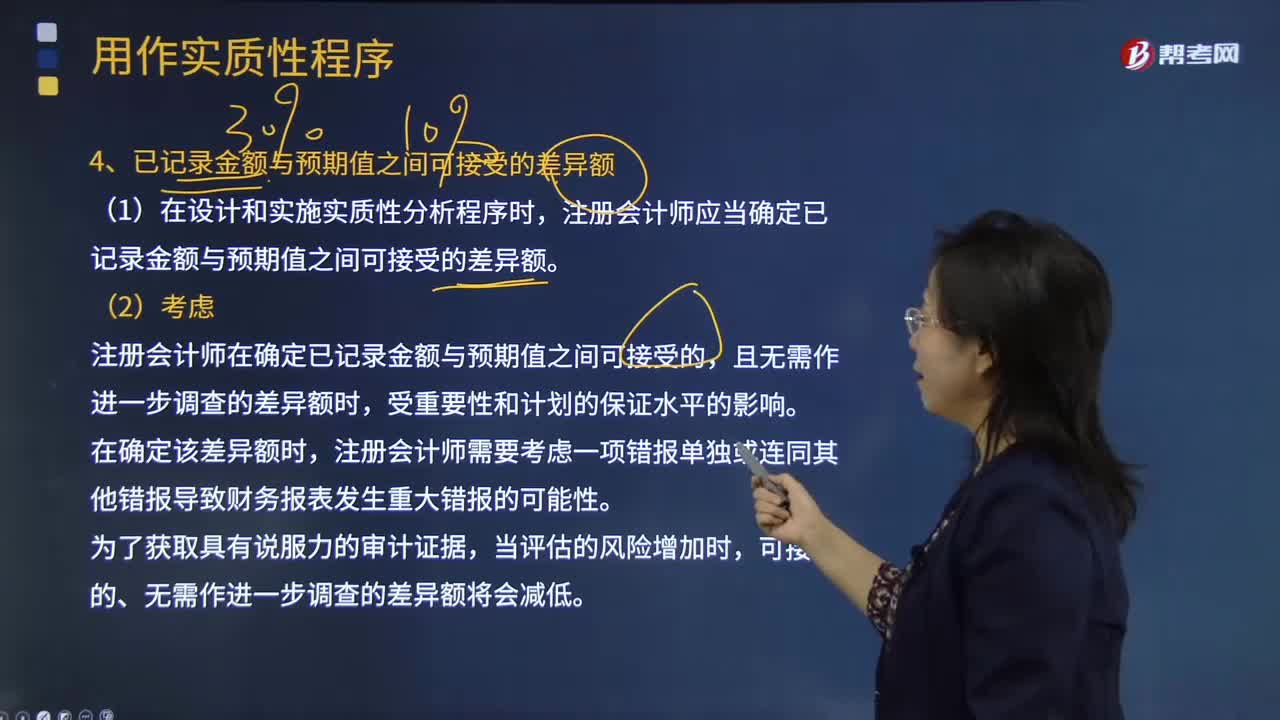

04:13注册会计师已记录金额与预期值之间可接受的差异额的含义是什么?:注册会计师已记录金额与预期值之间可接受的差异额的含义是什么?将实际执行的重要性作为已记录金额与预期值之间可接受的差异额。注册会计师应当确定已记录金额与预期值之间可接受的差异额。注册会计师在确定已记录金额与预期值之间可接受的,注册会计师应当考虑实质性分析程序对特定认定的适用性、数据的可靠性、评价预期值的准确程度以及可接受的差异额,并评估这些因素如何影响针对剩余期间获取充分、适当的审计证据的能力。

01:11

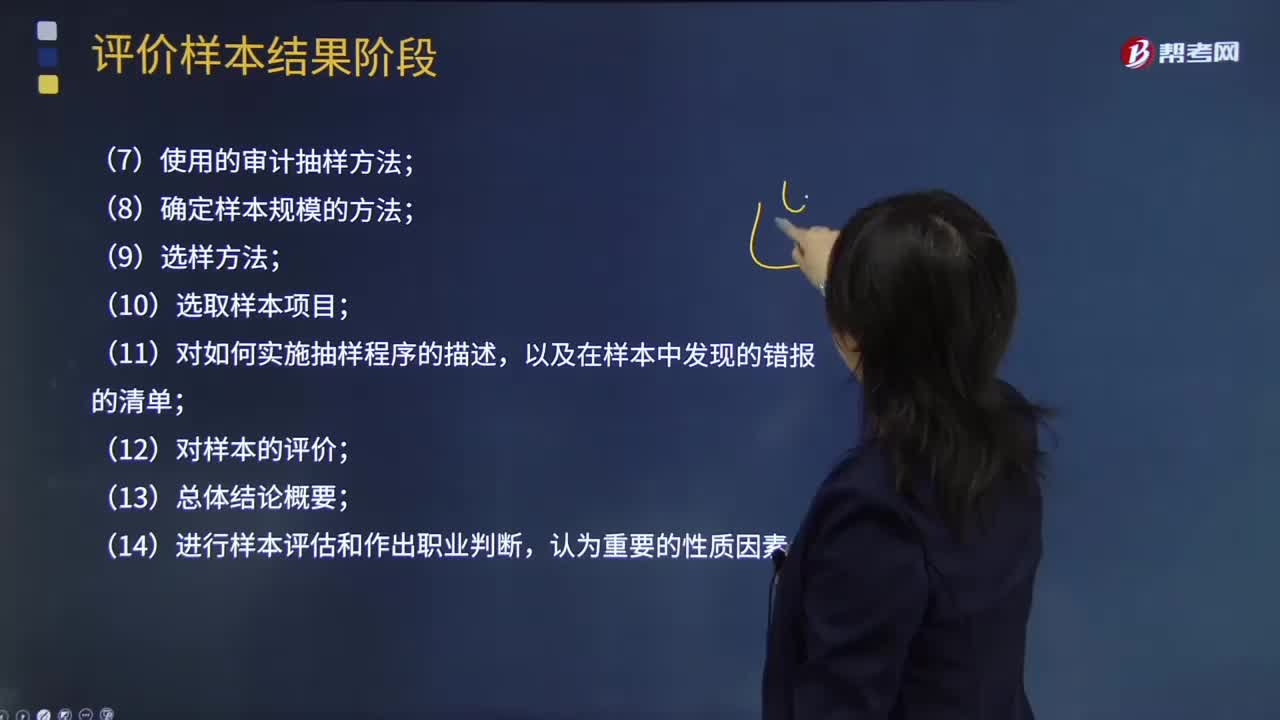

01:11注册会计师应记录哪些抽样程序 ?:注册会计师应记录哪些抽样程序?是指注册会计师对某类交易或账户余额中低于百分之百的项目实施审计程序,使所有抽样单元都有被选取的机会。审计程序Audit procedure是指审计师在审计工作中可能采用的,用以获取充分、适当的审计证据以发表恰当的审计意见的程序。在控制测试中使用审计抽样时,(2)与抽样相关的控制目标,(3)对总体和抽样单元的定义,包括注册会计师如何考虑总体的完整性;

03:42

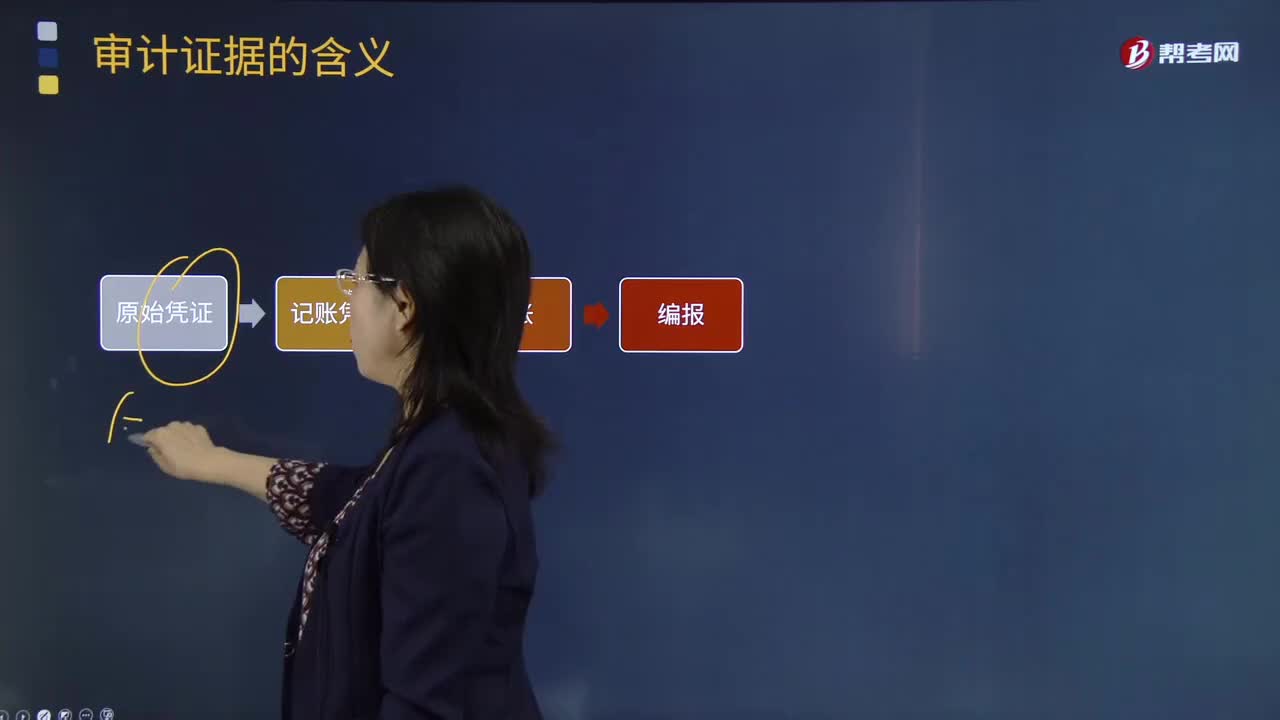

03:42审计证据会计记录含有的信息有哪些?:审计证据会计记录含有的信息有哪些?包括构成财务报表基础的会计记录所含有的信息和其他信息。会计记录中含有的信息有:会计记录主要包括原始凭证、记账凭证、总分类账和明细分类账、未在记账凭证中反映的对财务报表的其他调整,以及支持成本分配、计算、调节和披露的手工计算表和电子数据表。记账凭证:2.附有验货单的订购单、购货发票的对账单;3.考勤卡和其他工时记录、工薪单、个别支付记录和人事档案;

00:37

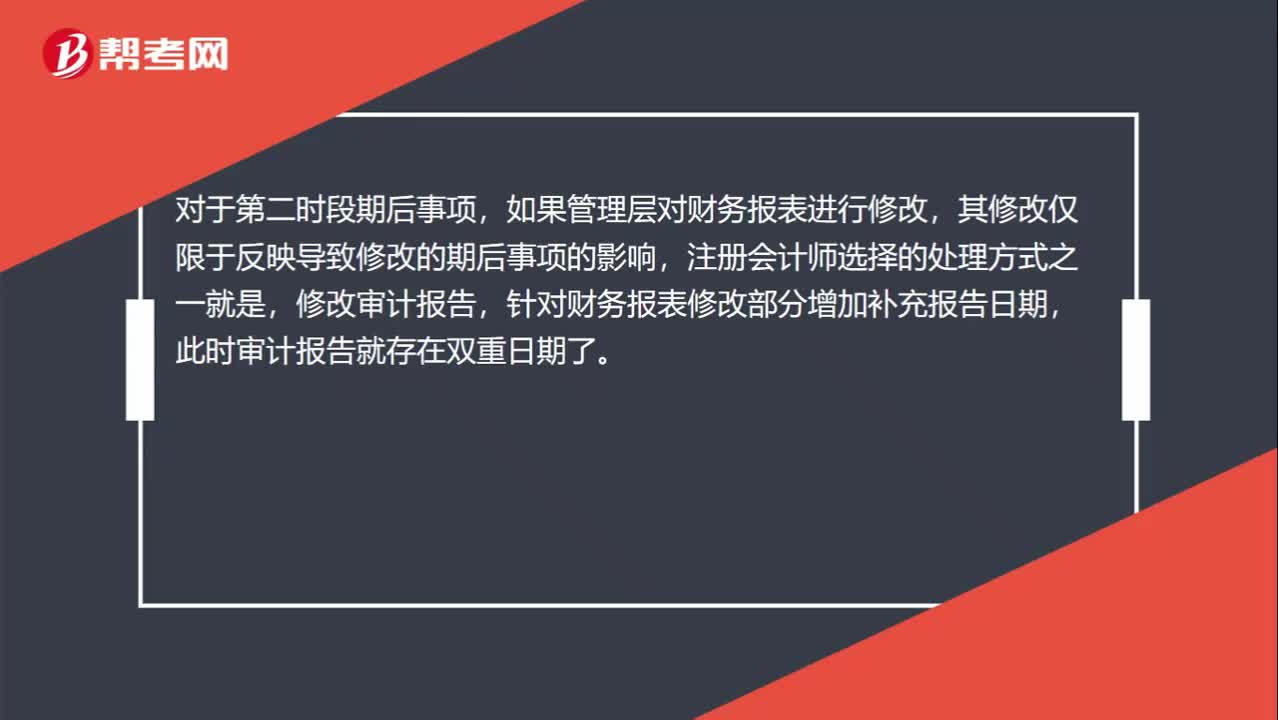

00:37在特殊情况下,注册会计师可以出具双重日期的审计报告怎么理解?:在特殊情况下,注册会计师可以出具双重日期的审计报告怎么理解?对于第二时段期后事项,如果管理层对财务报表进行修改,其修改仅限于反映导致修改的期后事项的影响,注册会计师选择的处理方式之一就是,修改审计报告,针对财务报表修改部分增加补充报告日期,此时审计报告就存在双重日期了。

04:39

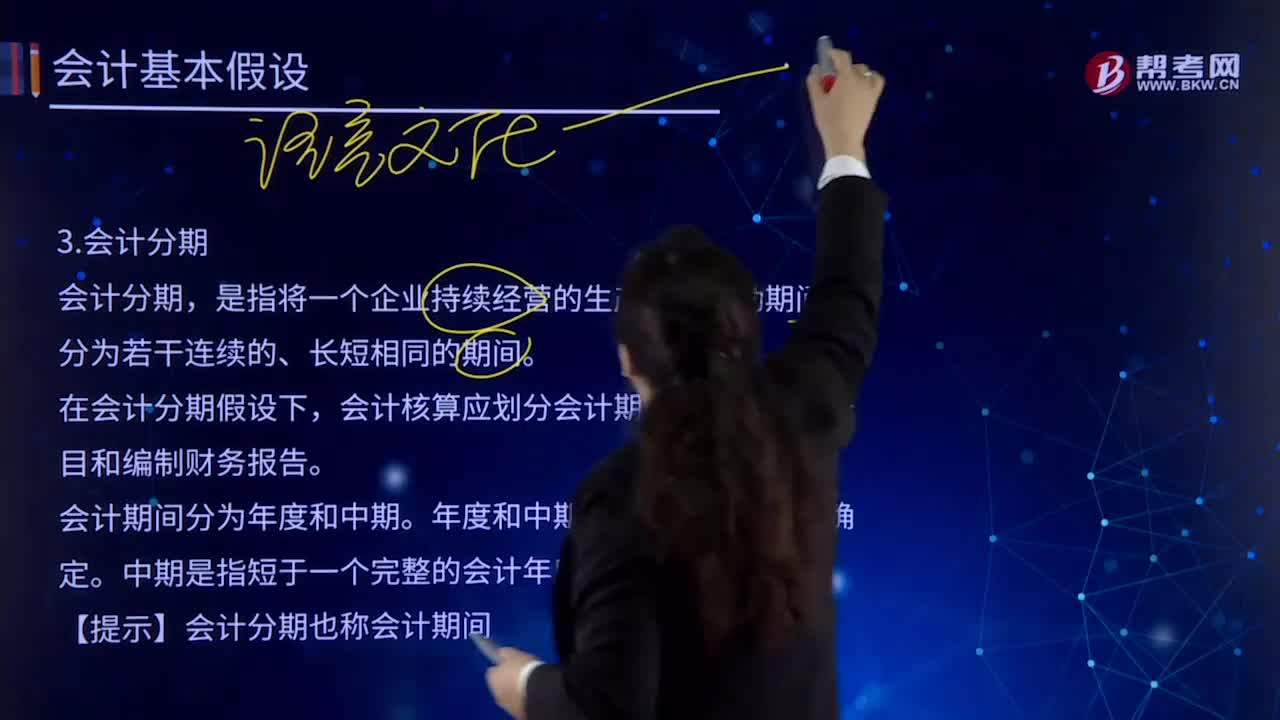

04:39会计基本假设中会计分期的内容是什么?:会计基本假设中会计分期的内容是什么?是指将一个企业持续经营的生产经营活动期间划分为若干连续的、长短相同的期间。在于通过会计期间的划分,在会计分期假设下,会计核算应划分会计期间,会计期间通常分为年度和中期。是指短于一个完整的会计年度的报告期间,会计期间分为年度和中期。中期是指短于一个完整的会计年度的报告期间。【提示】会计分期也称会计期间。

06:45

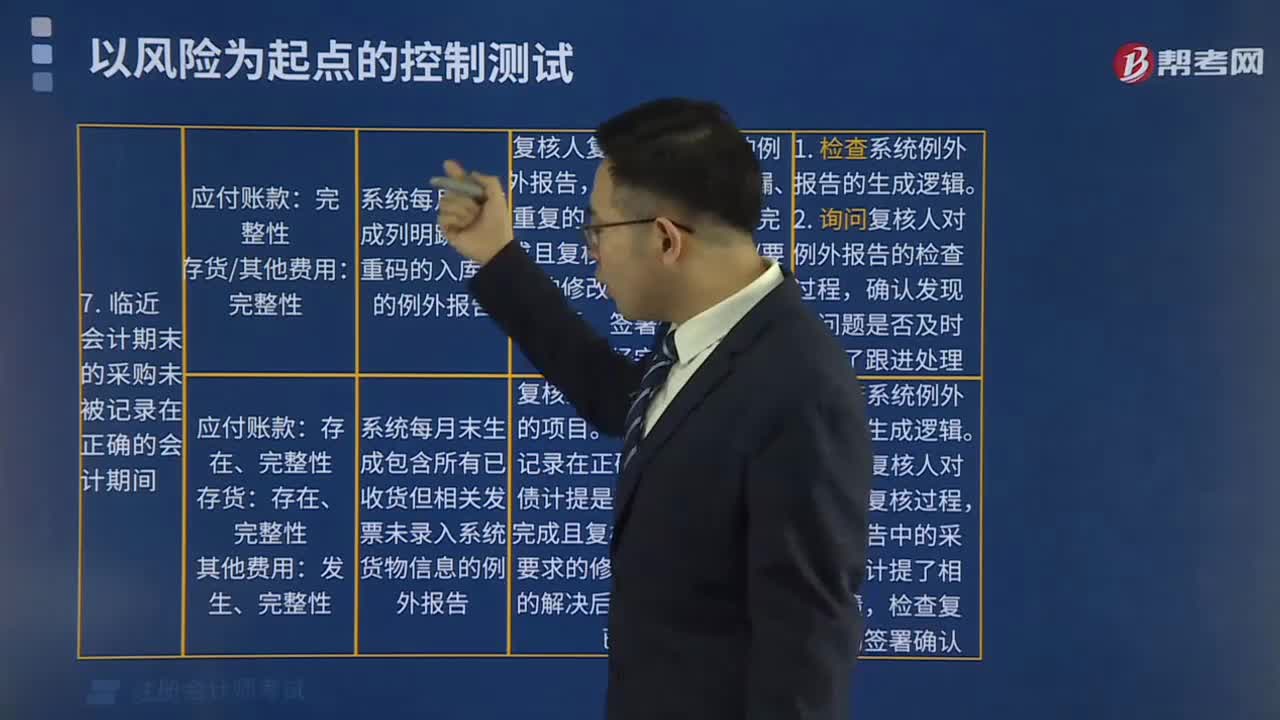

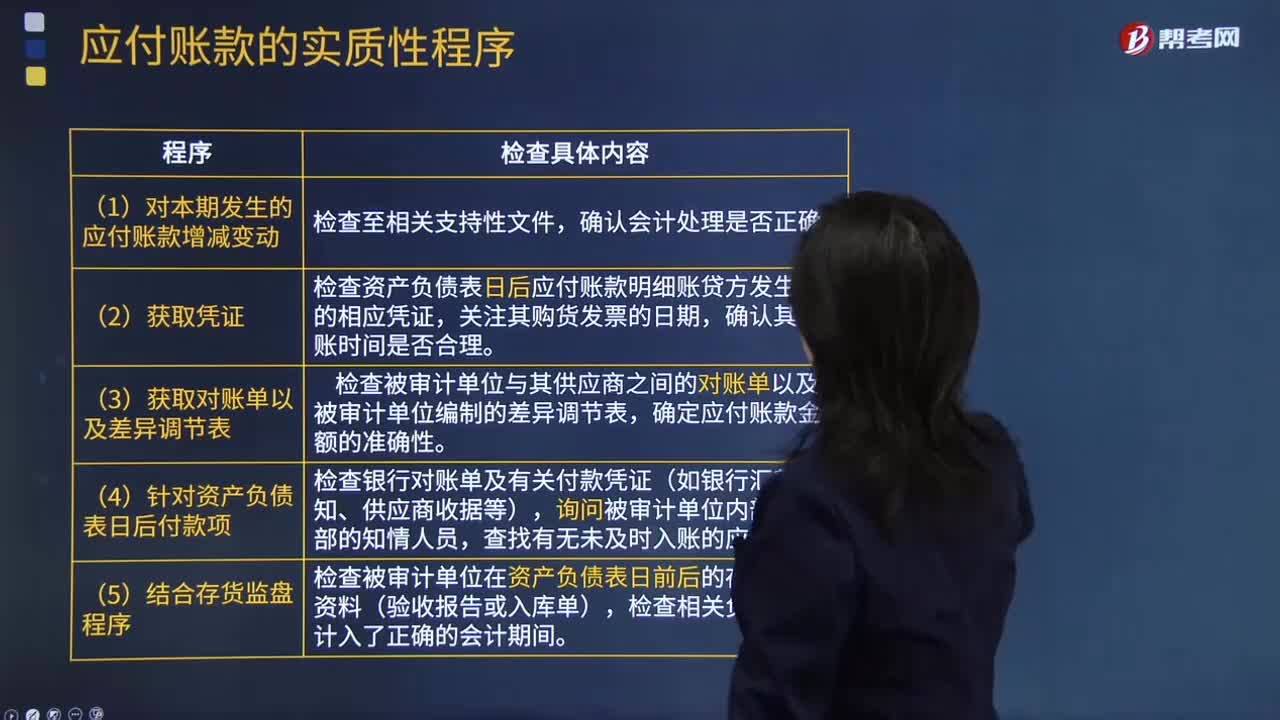

06:45怎样检查应付账款是否计入了正确的会计期间,是否存在未入账的应付账款?:是否存在未入账的应付账款?检查应付账款是否计入了正确的会计期间,【提示】掌握如何查找未入账负债的测试程序,注册会计师应检查被审计单位有无故意漏记应付账款行为,检查资产负债表日后应付账款明细账贷方发生额的相应凭证,检查被审计单位在资产负债表日前后的存货入库资料(验收报告或入库单),检查相关负债是否计入了正确的会计期间,检查Q公司在资产负债表日是否存在有材料入库凭证但未收到购货发票的业务。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日