下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:43

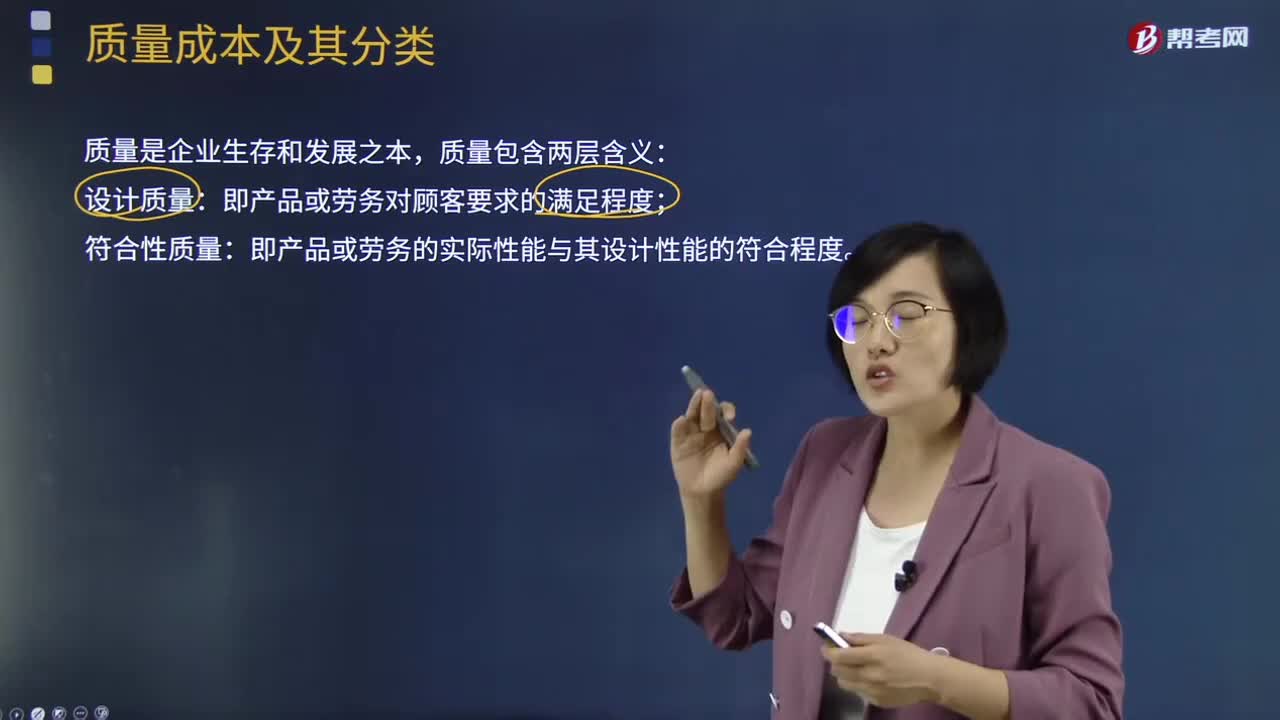

05:43质量成本及其分类分别是什么?:质量成本是指企业为了保证产品达到一定质量标准而发生的成本,预防成本、鉴定成本、内部失败成本、外部失败成本。是为了防止产品质量达不到预定标准而发生的成本;是为了保证产品质量达到预期标准而对产品进行检测所发生的成本;由于产品不符合质量标准而发生的成本,(1)预防成本发生在产品生产之前的阶段。鉴定成本和内部失败成本发生在产品到达顾客之前的阶段,外部失败成本一般发生在产品被顾客接受以后的阶段。

03:24

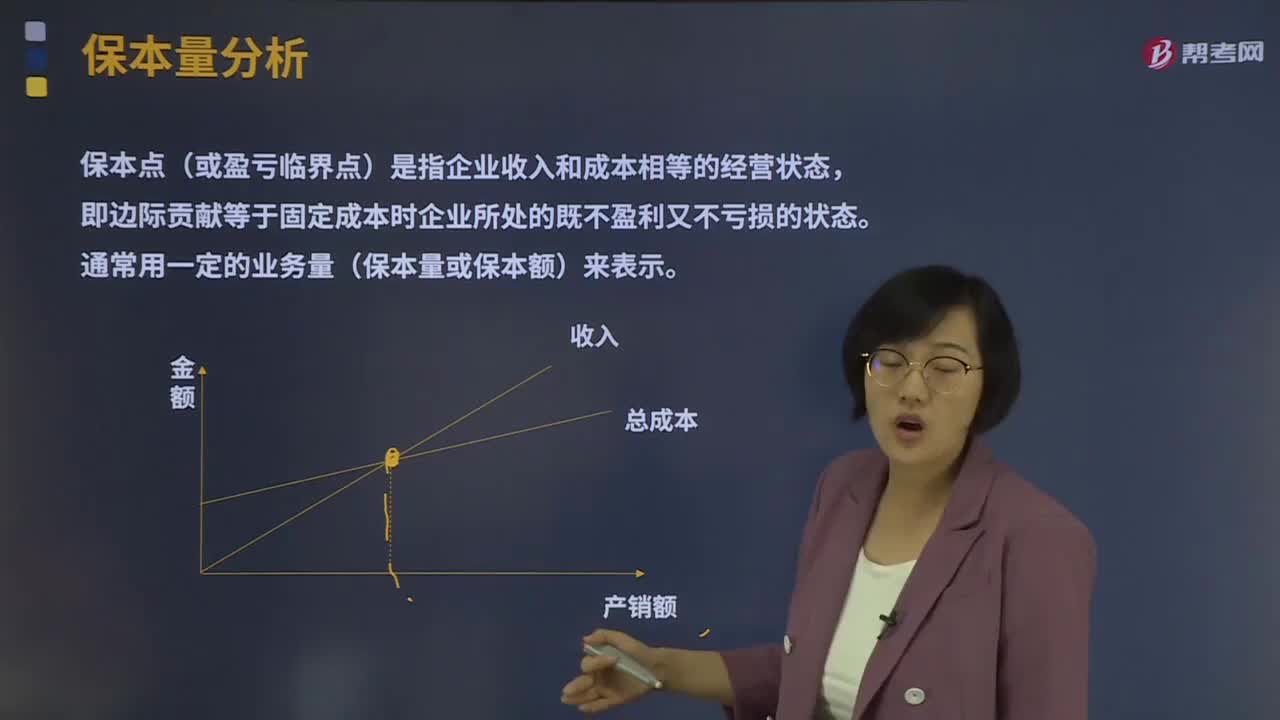

03:24保本量分析是指什么?:保本点(或盈亏临界点)是指企业收入和成本相等的经营状态,即边际贡献等于固定成本时企业所处的既不盈利又不亏损的状态。通常用一定的业务量(保本量或保本额)来表示。保本分析就是研究当企业恰好处于保本状态时本量利关系的一种定量分析方法。保本量=固定成本(单价−单位变动成本)=固定成本单位边际贡献,(一)价格变动对保本点的影响,单位产品销售价格的变动是影响保本点的一个重要因素。

11:28

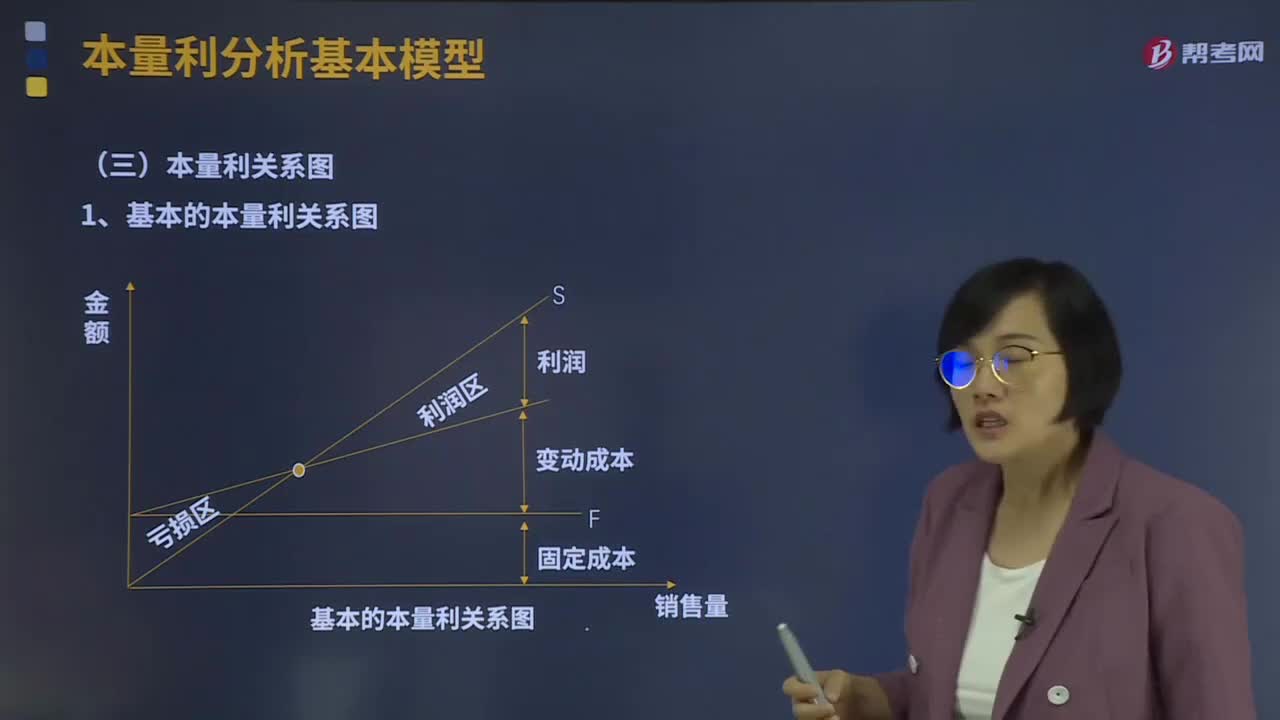

11:28什么是本量利关系图?:本量利关系图是指在平面直角坐标系上使用解析几何模型反映企业不同业务量水平条件下的盈亏状况的图形,①固定成本线与横轴之间的距离为固定成本值。②总成本线与固定成本线之间的距离为变动成本。它随产量增减而呈正比例变化,③总成本线与横轴之间的距离为总成本。它是固定成本与变动成本之和,④销售收入线与总成本线的交点。表明企业在此销售量下总收入与总成本相等,2、边际贡献式的本量利关系图。

05:24

05:24什么是成本性态分析的变动成本?:什么是成本性态分析的变动成本?变动成本是指在特定的业务量范围内其总额随业务量变动而正比例变动的成本。直接材料、直接人工、按产量计提的固定设备折旧等。(1)变动成本总额随业务量变化成正比例变化;(3)变动成本和业务量之间的线性关系。1、技术性变动成本(约束性变动成本)。与业务量有明确的技术或实物关系的变动成本,其技术变动成本便为零。2、酌量性变动成本。可以通过管理决策行动改变的变动成本。

01:43

01:43什么是产品成本与期间成本?:什么是产品成本与期间成本?依据费用的发生与产品的关系可将费用划分为产品成本和期间成本。与产品的生产直接相关的成本,包括产品生产中所耗用的直接材料成本、直接人工成本和制造费用等。【提示】制造成本与非制造成本是针对成本归集范围上看是制造环节还是属于非环节面言的,制造成本基本上只归集制造车间发生的成本。产品成本则是指计入到产品成本中的成本,当产品成本计算方法采用制造成本法时。

06:03

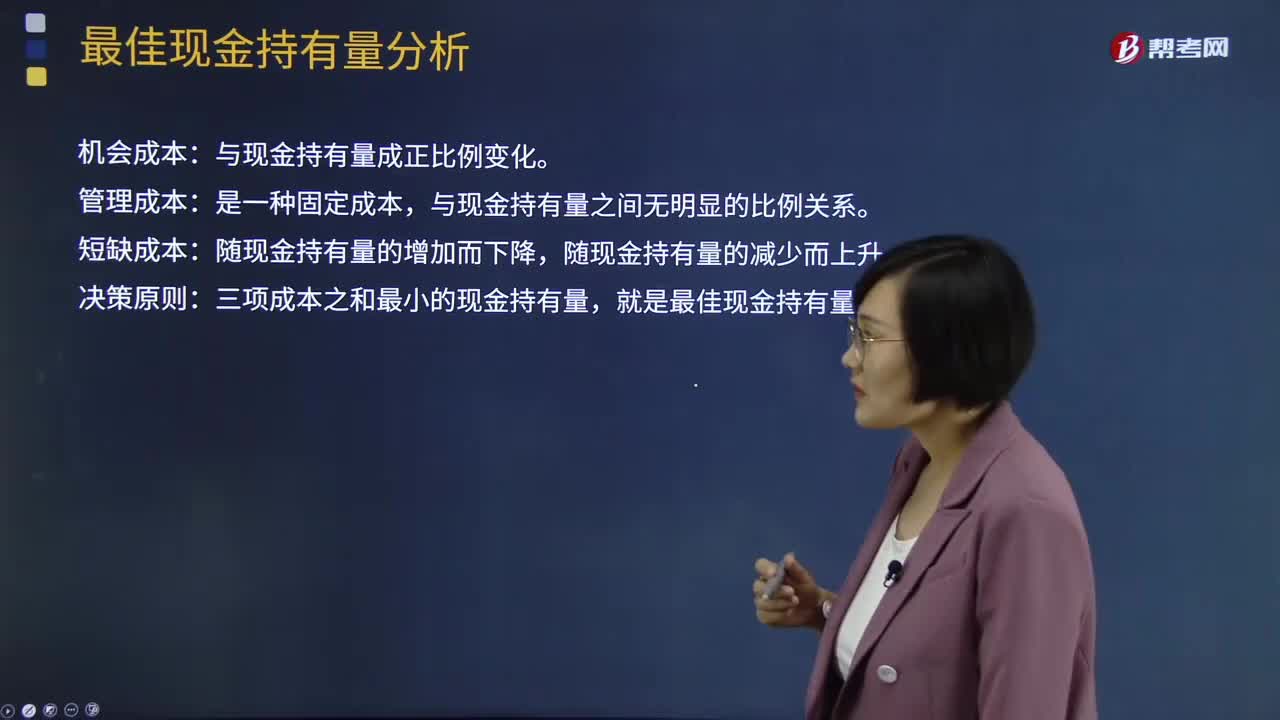

06:03最佳现金持有量的成本分析模式是什么?:最佳现金持有量的成本分析模式是什么?成本分析模式是通过分析持有现金的成本,寻找持有成本最低的现金持有量。三项成本之和最小的现金持有量,【例题·计算分析题】某企业有四种现金持有方案,它们各自的机会成本、管理成本、短缺成本如表所示。机会成本率即该企业的资本收益率为12%。故丙方案75 000元是该企业的最佳现金持有量。【2016年注册会计师考试真题】企业采用成本分析模式管理现金。

01:58

01:58怎样计量发出存货的成本?:发出存货成本的计量方法,1. 按先进先出的假定流转顺序来选择发出计价及期末结存存货的计价。计算发出存货和期末存货成本。3. 存货单位成本=(月初存货实际成本+本月进货实际成本)÷(月初存货数量+本月进货数量)本月发出存货成本=本月发出存货数量×存货单位成本月末库存存货成本=月末库存存货数量×存货单位成本4. 存货单位成本=(原有存货实际成本+本次进货实际成本)÷(原有存货数量+本次进货数量)

04:29

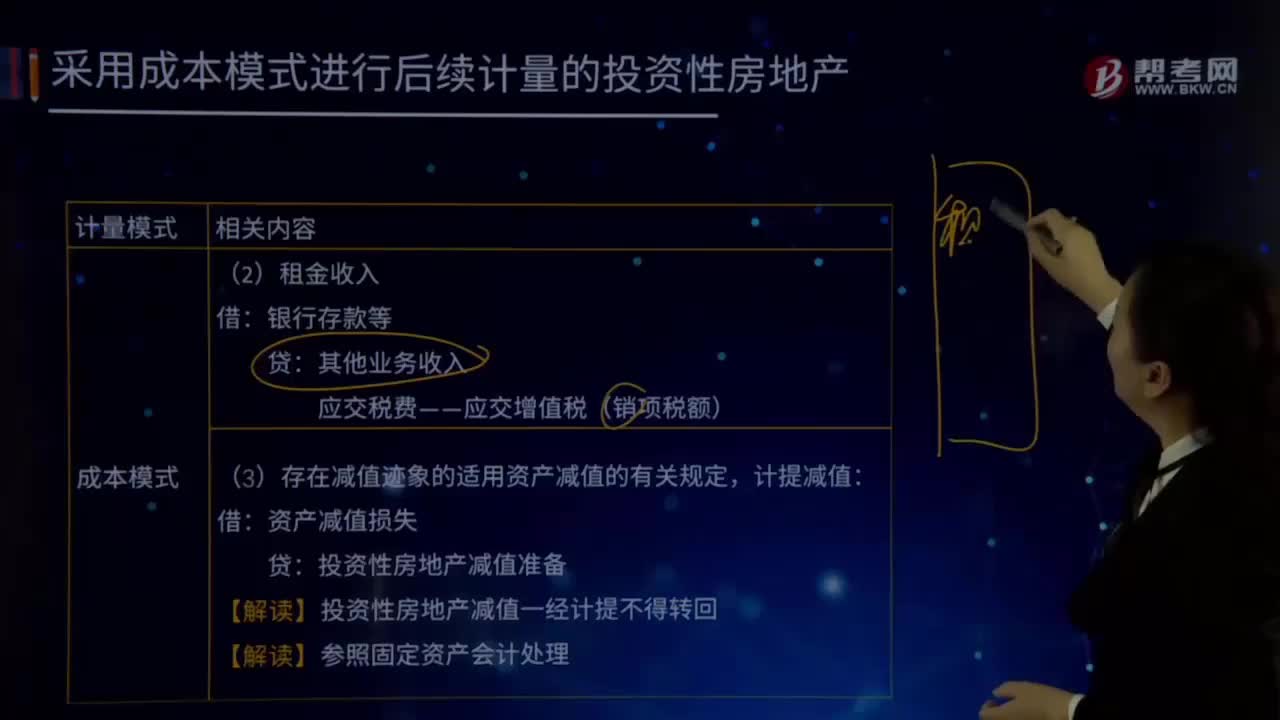

04:29成本模式计量的投资性房地产的内容是什么?:成本模式计量的投资性房地产的内容是什么?是指为赚取租金或资本增值(房地产买卖的差价),投资性房地产应当能够单独计量和出售。投资性房地产减值准备:(1)按照固定资产或无形资产的有关规定:按期(月)计提折旧或摊销,(3)存在减值迹象的适用资产减值的有关规定计提减值资产减值损失投资性房地产减值准备【解读】投资性房地产减值一经计提不得转回投资性房地产――厂房(在建)投资性房地产累计折旧(摊销)

02:50

02:50会计要素计量属性中重置成本的含义是什么?:资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量。重置成本是指资产按照现在相同或者相似资产所需支付的现金或现金等价物的金额计量;重置成本表示当时取得同一资产或其等价物需要的交换价格。这种交换价格应该是从企业资产或劳务市场获得的成本价格,重置成本多应用于盘盈固定资产的计量等。从估计的更新或重置资产的现实成本中减去应计损耗而求及的一个价值指标的方法。

05:53

05:53会计计量属性中历史成本是指什么?:会计计量属性中历史成本是指什么?按历史成本计量资产是一条重要的基本原则,历史成本原则成为会计计量中的最重要和最基本的属性。我国现行的会计核算都是遵循历史成本原则进行计量,存在历史成本的计量有失公允。不考虑实际交易情况以年末市场价格为基础编制资产负债表是完全有可能的。长期以来管理当局、投资人和债权人都是依据历史成本信息做出决策,过去的价格历史成本是进行未来预测的一个基础。

01:58

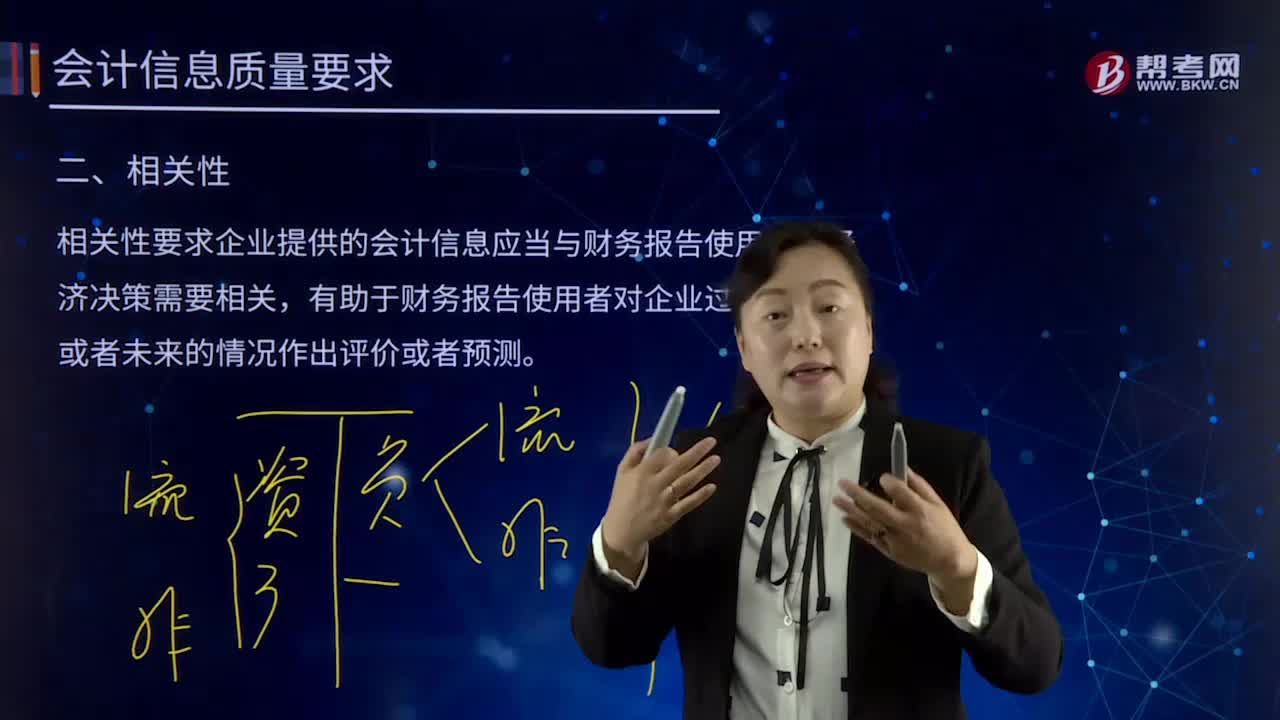

01:58会计质量要求的相关性是指什么?:会计质量要求的相关性是指什么?相关性要求企业提供的会计信息应当与财务报告使用者的经济决策需要相关,有助于财务报告使用者对企业过去、现在或者未来的情况作出评价或者预测。关键是看其与使用者的决策需要是否相关,相关的会计信息应当能够有助于使用者评价企业过去的决策,相关的会计信息还应当具有预测价值,有助于使用者根据财务报告所提供的会计信息预测企业未来的财务状况、经营成果和现金流量。

03:27

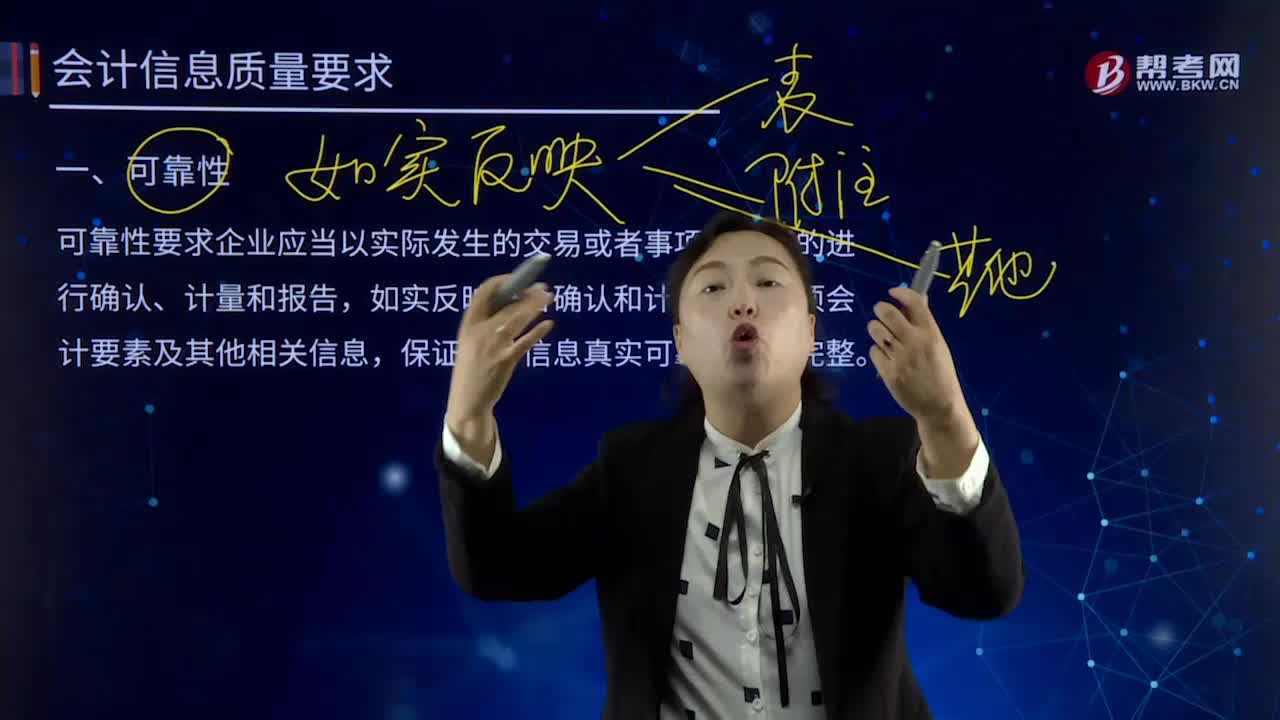

03:27会计信息质量的可靠性是指什么?:可靠性要求企业应当以实际发生的交易或者事项为依据的进行确认、计量和报告,如实反映符合确认和计量要求各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。如果财务报告所提供的会计信息是不可靠的,(1)以实际发生的交易或者事项为依据进行确认、计量,将符合会计要素定义及其确认条件的资产、负债、所有者权益、收入、费用和利润等如实反映在财务报表中,保证会计信息的完整性。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日