下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:48

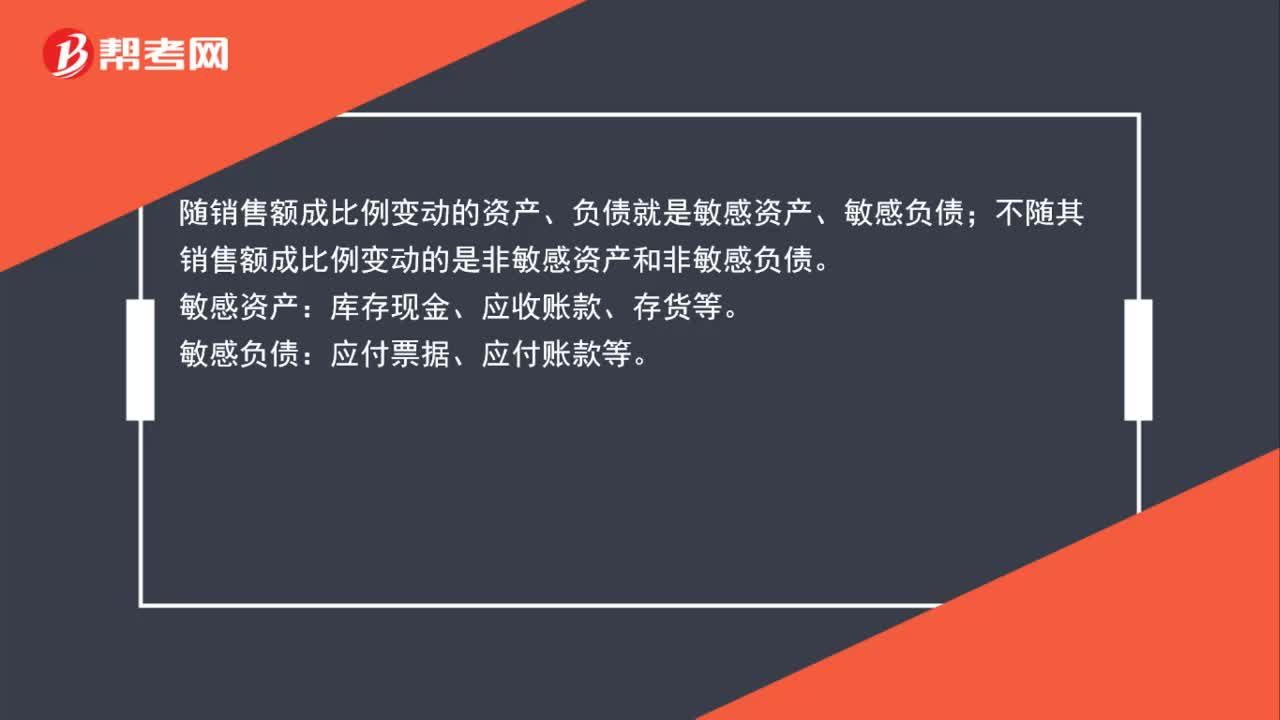

00:48怎么区分敏感与非敏感资产和负债呢?:怎么区分敏感与非敏感资产和负债呢?随销售额成比例变动的资产、负债就是敏感资产、敏感负债;不随其销售额成比例变动的是非敏感资产和非敏感负债。敏感资产:库存现金、应收账款、存货等。敏感负债:应付票据、应付账款等。

02:37

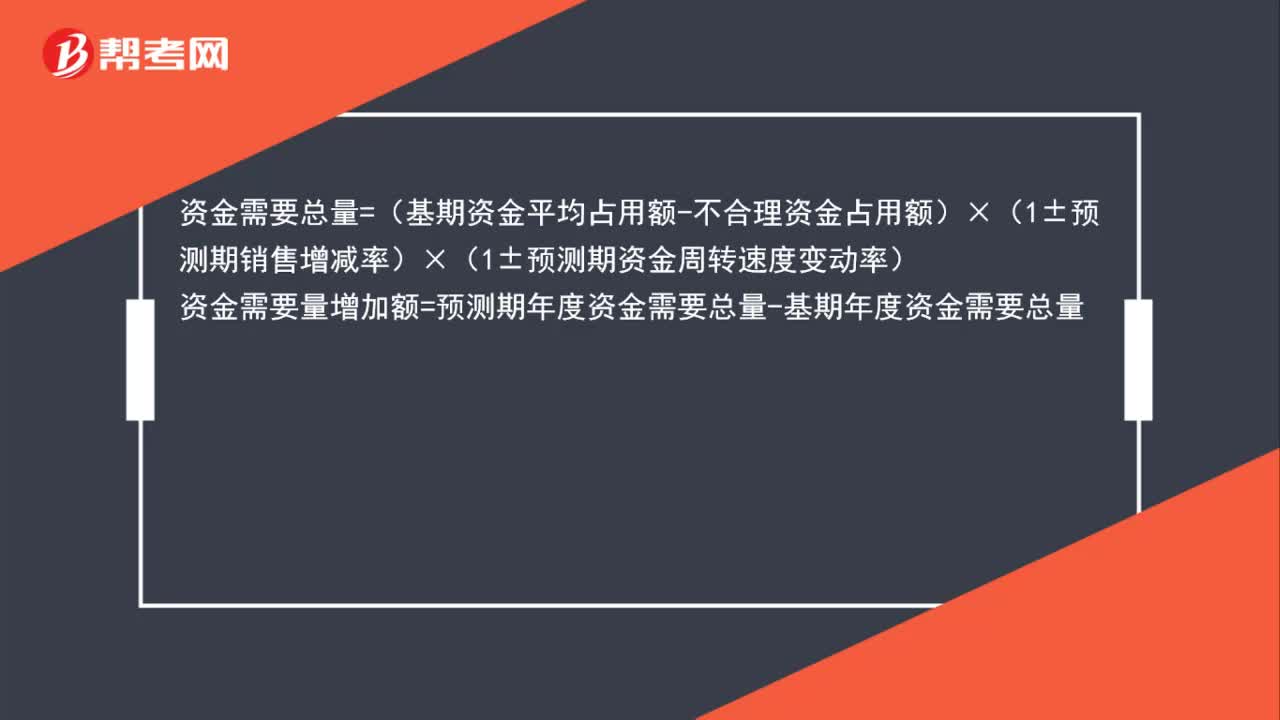

02:37怎么用因素分析法确定预测资金需要量?:资金需要总量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率),资金需要量增加额=预测期年度资金需要总量-基期年度资金需要总量:资金需要量增加额=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率)-(基期资金平均占用额-不合理资金占用额)

00:52

00:52债务筹资比股权筹资的筹资弹性大,怎么理解?:债务筹资比股权筹资的筹资弹性大,怎么理解?发行股票等股权筹资,一方面需要经过严格的政府审批;另一方面从企业的角度出发,由于股权不能退还,股权资本在未来永久性地给企业带来了资本成本的负担。利用债务筹资,可以根据企业的经营情况和财务状况,灵活地商定债务条件,控制筹资数量,安排取得资金的时间。

00:56

00:56举新债还旧债,怎么区分调整性和支付性?:举新债还旧债,怎么区分调整性和支付性?支付性筹资动机里也有一个举例:银行存款的提前偿还。这里债务是使用企业的现金来偿还的即通过支付现金的形式来偿还),导致的结果是企业的资产减少、负债减少,其他因素不变时,资本结构发生变化。为了保持现有的资本结构,仍然举新债还旧债,说明是为了还款而新借债,实质债务总额并未减少,而是新债代替了旧债,相当于调整了债务资本的内部结构。

00:30

00:30应付债券属于流动负债吗?:应付债券不属于流动负债,流动负债是指在1年或者1年以内的一个营业周期内偿还的债务。应付债券是指企业发行的一年期以上的债券,构成了企业的长期负债,属于非流动负债,不属于流动负债。

00:20

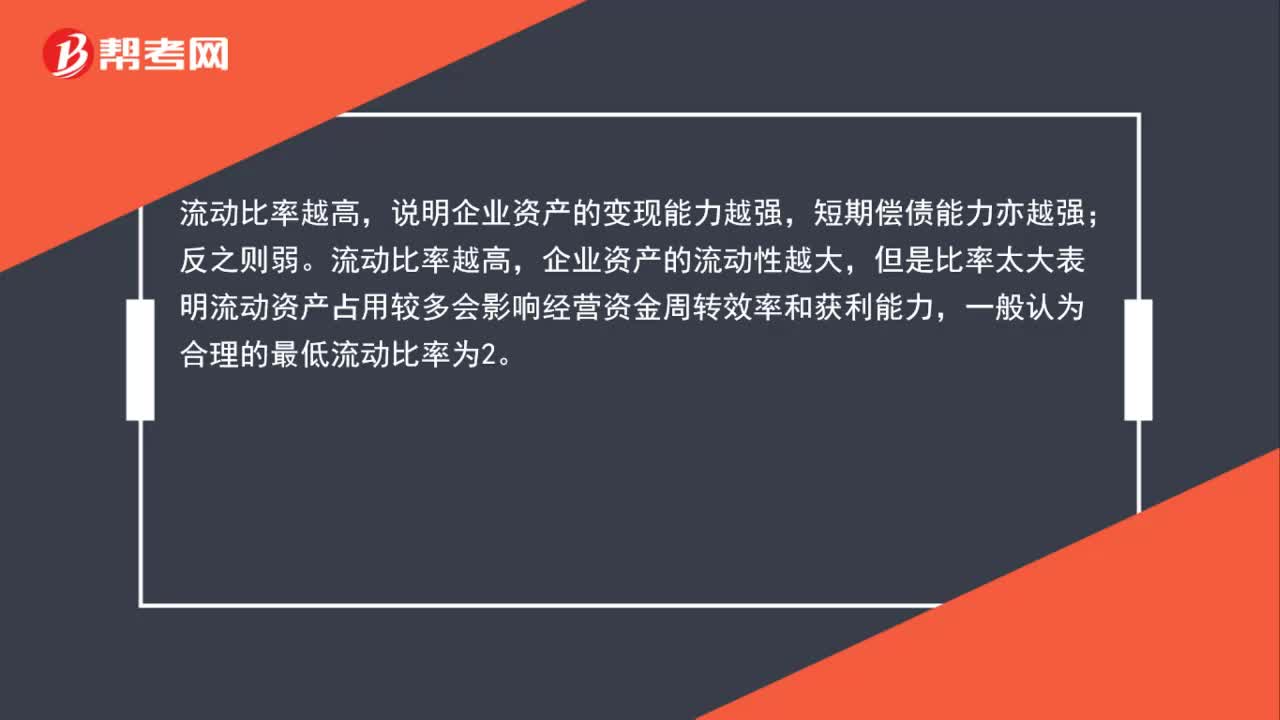

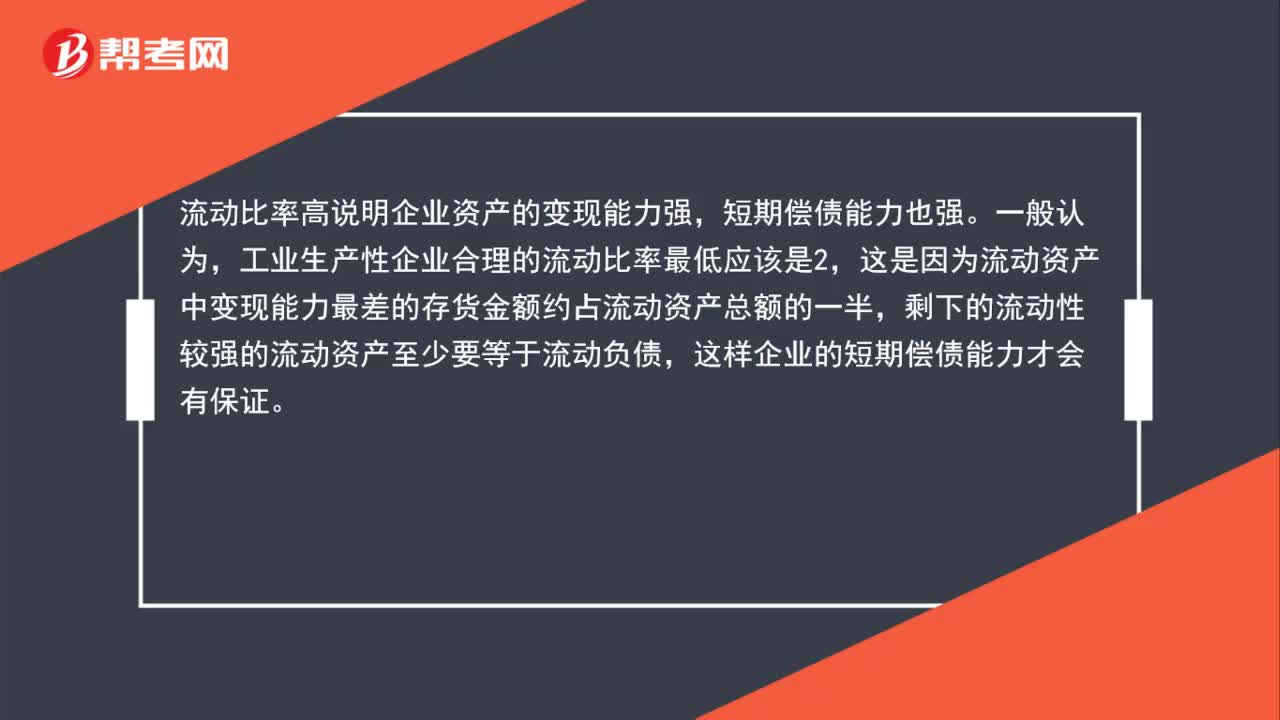

00:20流动性比例是什么?:流动性比例是什么?流动性比例指企业流动资产和流动负债的比率。其计算公式为:流动比率=流动资产流动负债。

00:36

00:36因素分析法是什么?:因素分析法是什么?因素分析法是依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响方向和影响程度的一种方法。因素分析法既可以全面分析各因素对某一经济指标的影响,又可以单独分析某个因素对经济指标的影响,在财务分析中应用颇为广泛。

00:44

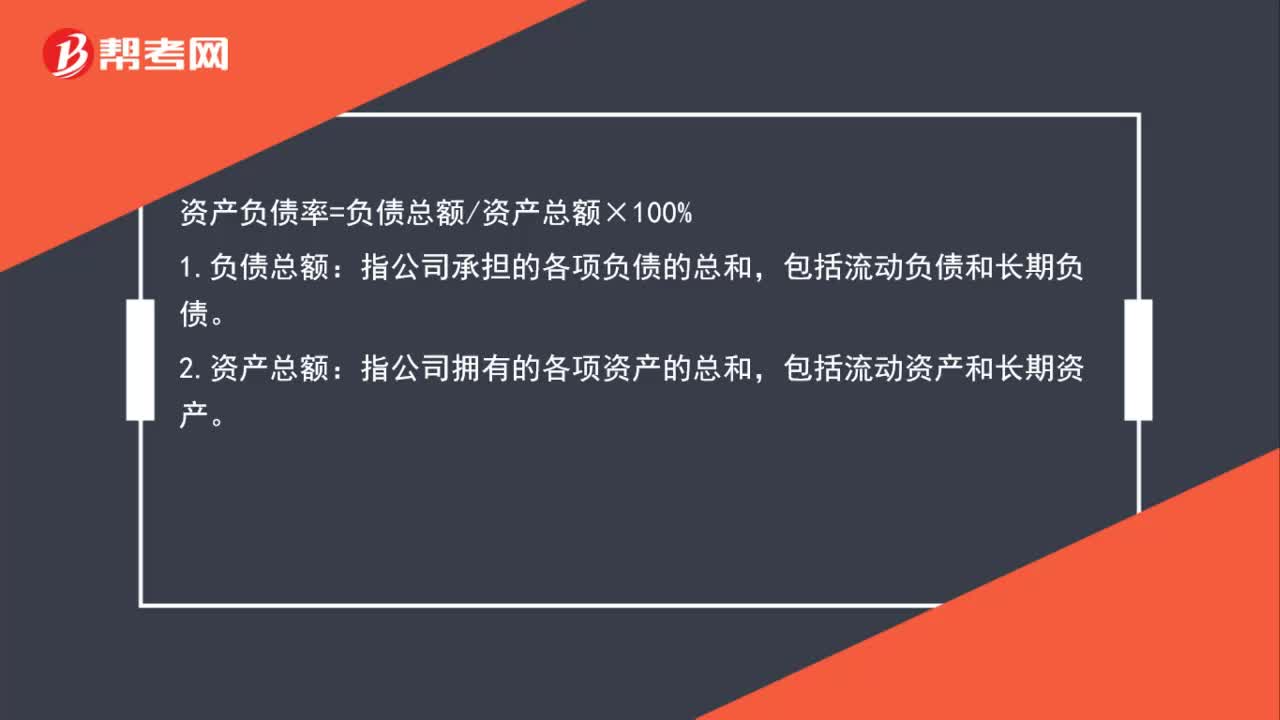

00:44资产负债率公式是什么?:资产负债率公式是什么?资产负债率=负债总额资产总额×100%:1.负债总额,指公司承担的各项负债的总和。包括流动负债和长期负债:2.资产总额,指公司拥有的各项资产的总和。包括流动资产和长期资产

06:29

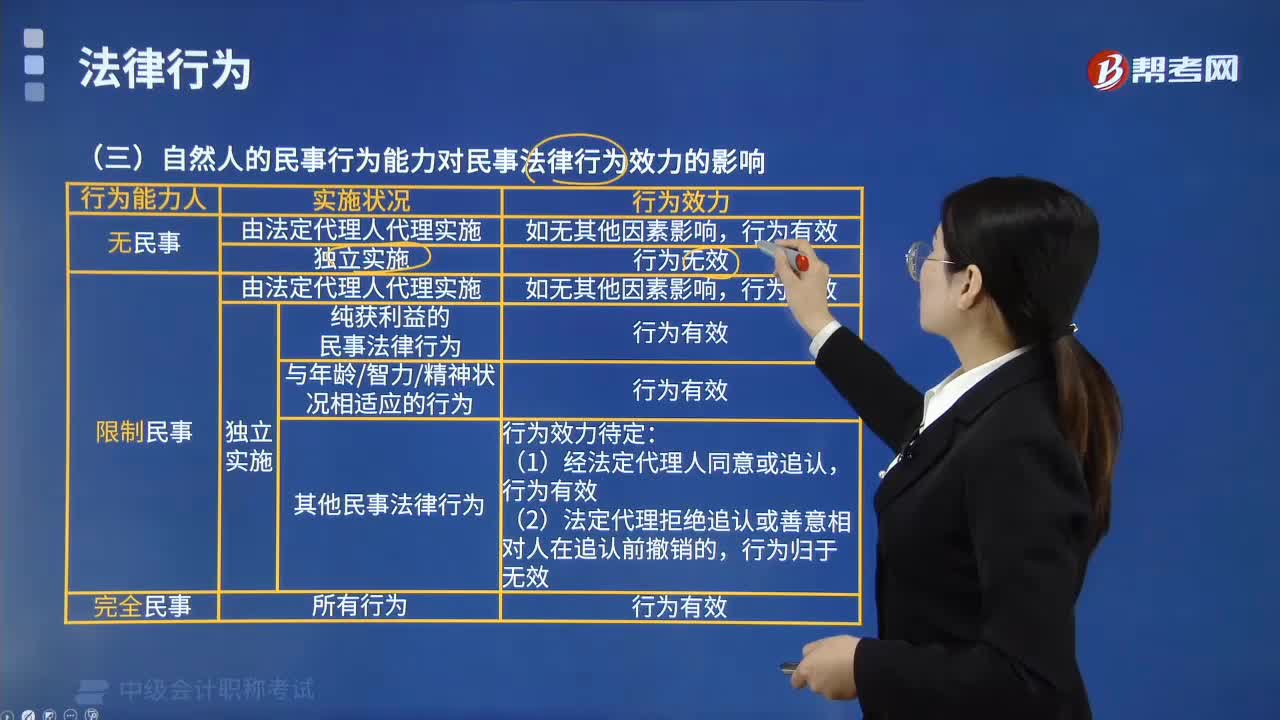

06:29自然人的民事行为能力对民事法律行为效力有怎样的影响?:自然人的民事行为能力是自然人以自己的行为取得民事权利、承担民事义务的资格,无民事行为能力人、限制民事行为能力人和完全民事行为能力人。自然人的民事行为能力对民事法律行为效力的影响如下:【提示】无民事行为能力人、限制民事行为能力人的监护人是其法定代理人。(2)无民事行为能力人(独立)实施的民事法律行为无效。

06:42

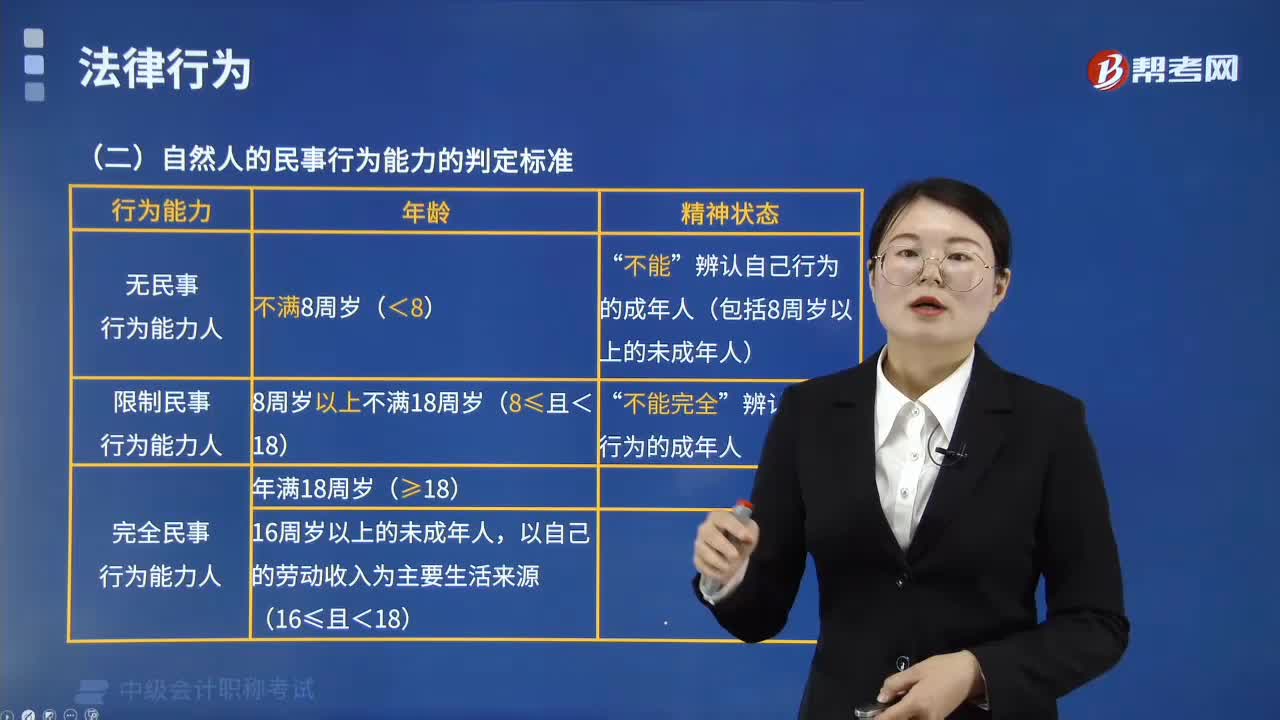

06:42自然人的民事行为能力是怎样划分的?标准是什么?:自然人的民事行为能力是怎样划分的?自然人的民事行为能力是自然人以自己的行为取得民事权利、承担民事义务的资格,即自然人依法独立进行民事活动的资格。我国《民法总则》将自然人的民事行为能力分为三大类:(2)不能辨认自己行为的成年人(包括8周岁以上的未成年人),无民事行为能力人不能独立进行民事活动。但无民事行为能力人和限制民事行为能力人接受奖励、赠与、报酬的行为有效:2.限制民事行为能力人;

00:48

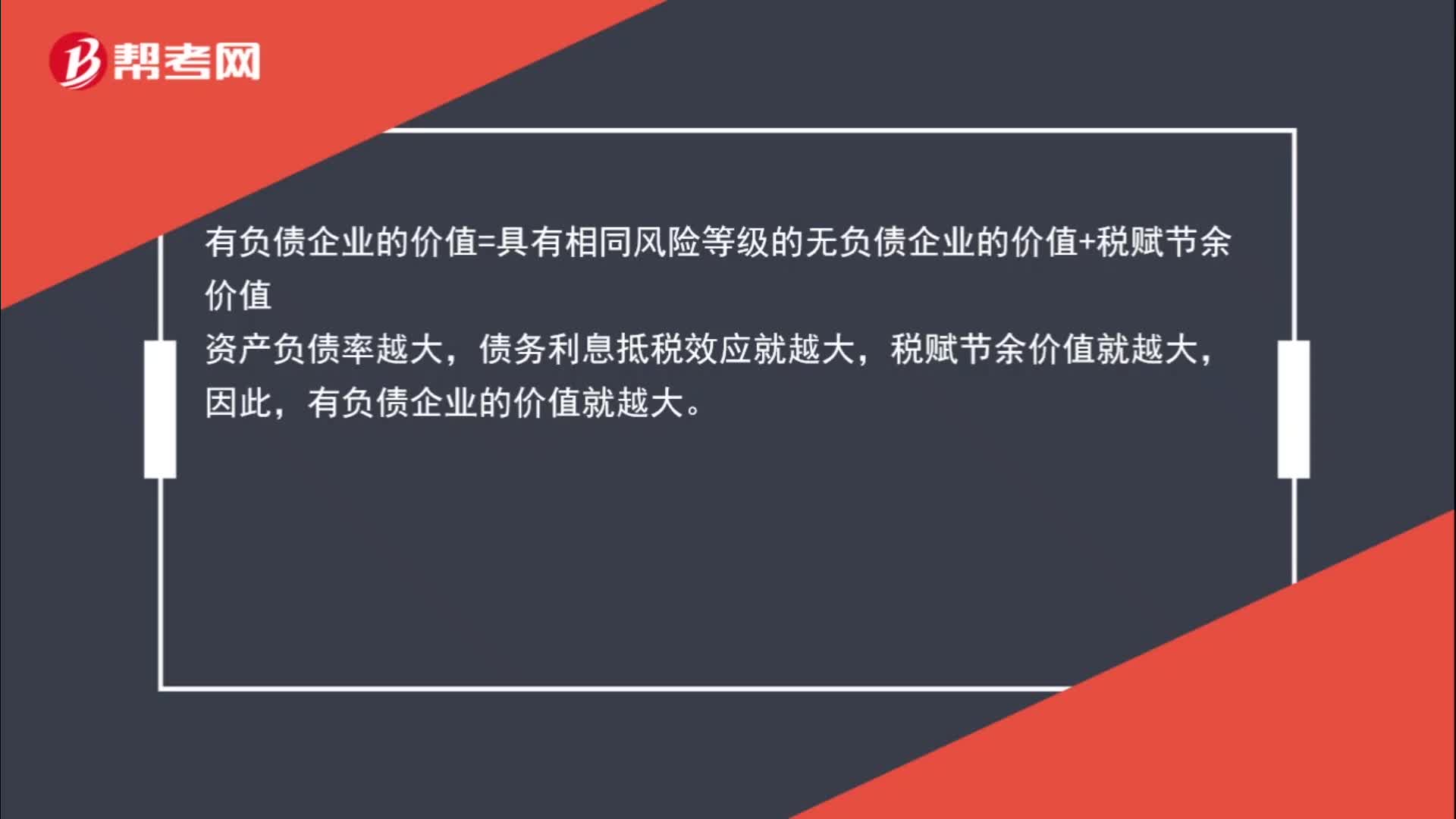

00:48为什么资产负债率越大,有负债企业的价值越大?:有负债企业的价值=具有相同风险等级的无负债企业的价值+税赋节余价值,资产负债率越大,债务利息抵税效应就越大,税赋节余价值就越大,因此。有负债企业的价值就越大

17:36

17:36销售百分比法有什么优缺点?:是假设某些资产和负债与销售额存在稳定的百分比关系,【2016中级会计师真题】根据资金需要量预测的销售百分比法,(4)预计利润留存增加额=P×E×S2=10%×40%×12000=480(万元)。假定经营性流动资产和经营性负债与销售收入保持稳定的百分比关系公司采用销售百分比法预测资金需要量(2)计算2019年预计经营性负债增加额

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日