下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10:15

10:15什么是因素分析法?:资金需要量预测的原因是资金需要量是筹资的数量依据,以有关项目基期平均资金需要量为基础,根据预测年度的生产经营任务和资金周转加速的要求。进行分析调整以预测资金需要量,资金需要量=(基期资金平均占用额-不合理资金占用额)×(1+预测期销售增长率)×(1-预测期资金周转速度增长率)。预测本年度的资金需要量。预测本年度资金需要量=(2200-200)×(1+5%)×(1-2%)=2058(万元)。

01:21

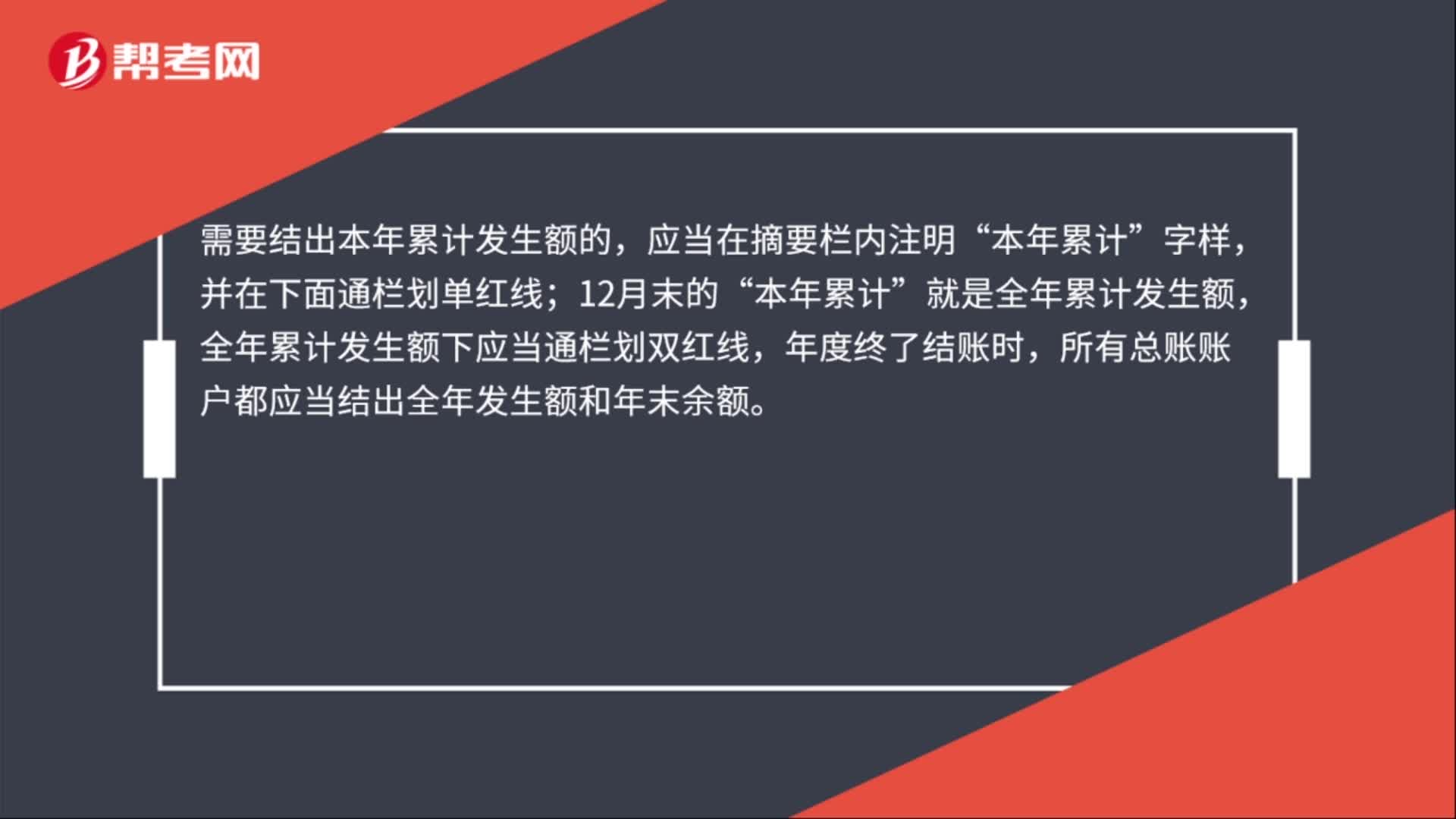

01:21银行日记账结转下年的登记方法是什么?:银行日记账结转下年的登记方法:结账前,必须将本期内所发生的各项经济业务全部登记入账。结账时,应当结出每个账户的期末余额。需要结出当月发生额的,本月合计”需要结出本年累计发生额的,应当在摘要栏内注明“并在下面通栏划单红线;就是全年累计发生额,全年累计发生额下应当通栏划双红线,年度终了结账时,所有总账账户都应当结出全年发生额和年末余额。要把各账户的余额结转到下一会计年度,结转下年”

00:24

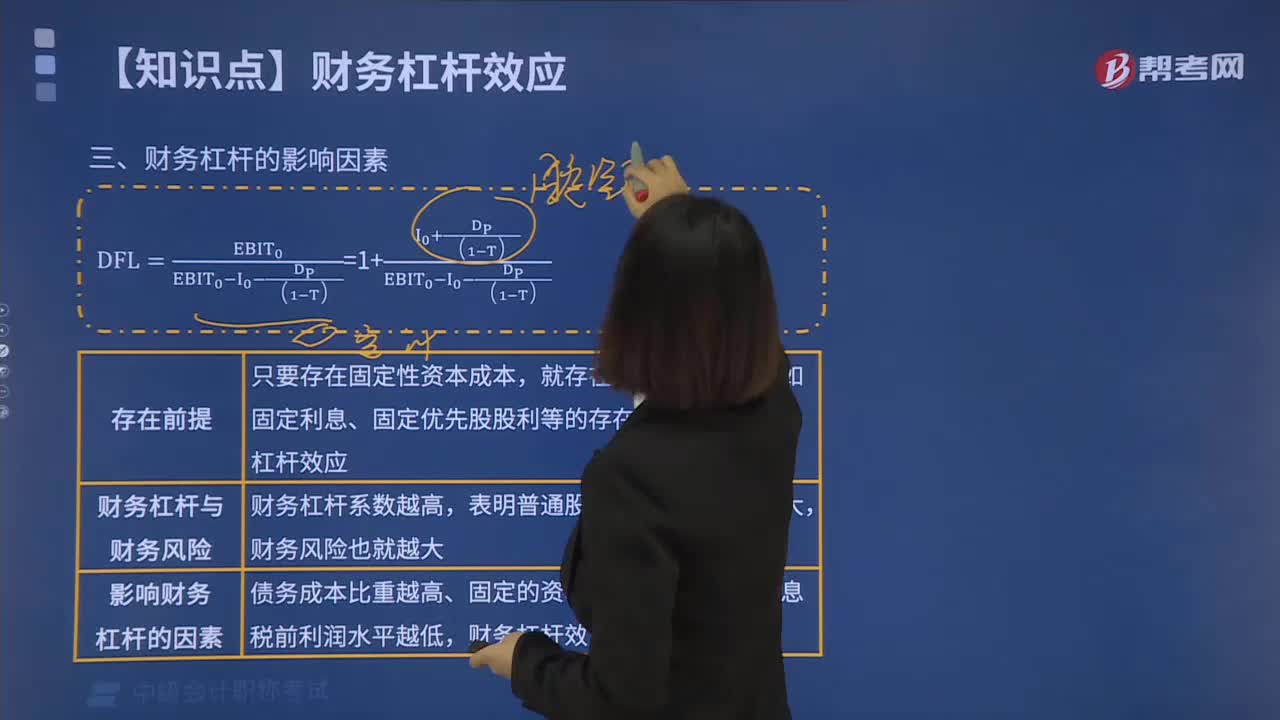

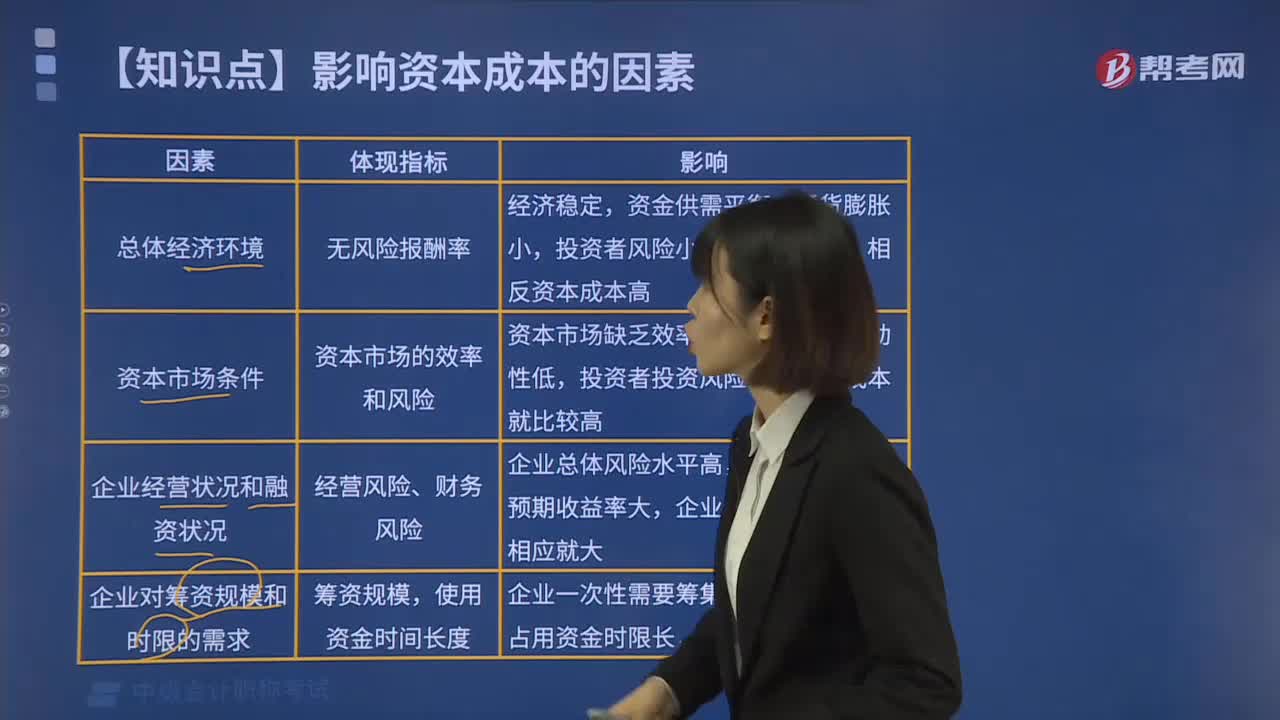

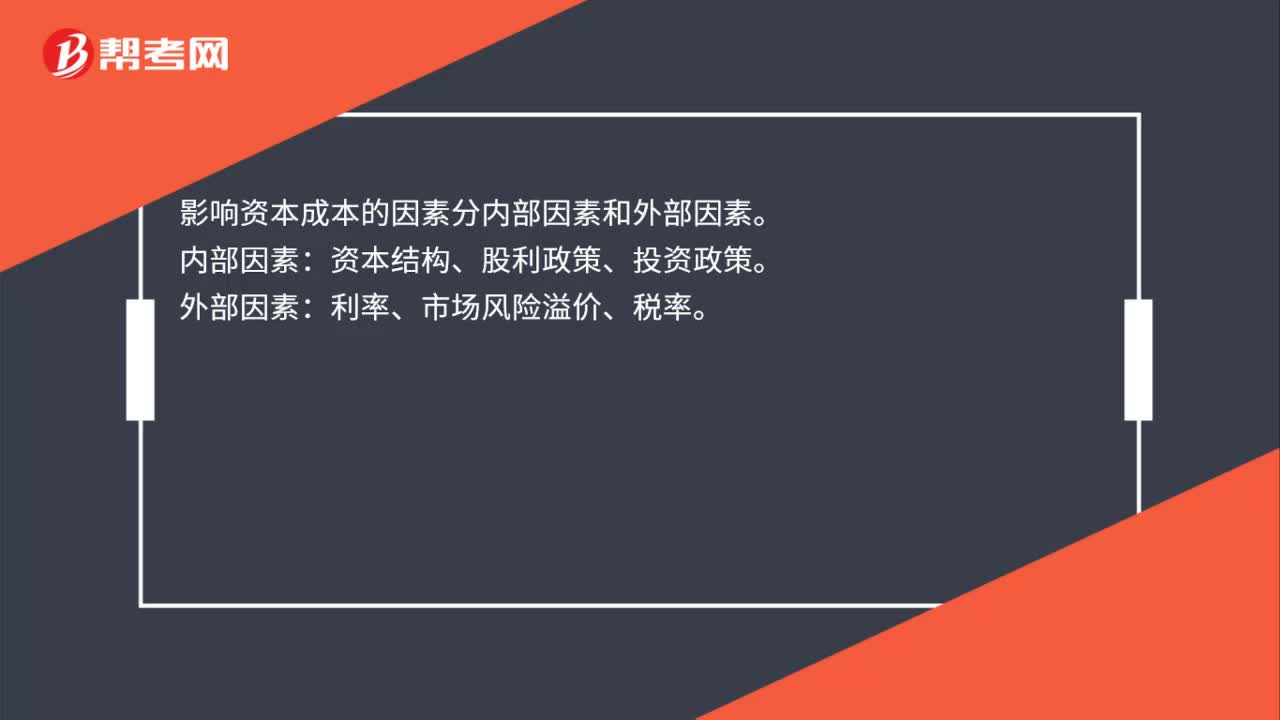

00:24影响资本成本因素有哪些?:影响资本成本因素有哪些?影响资本成本的因素分内部因素和外部因素。内部因素:资本结构、股利政策、投资政策。外部因素:利率、市场风险溢价、税率。

00:36

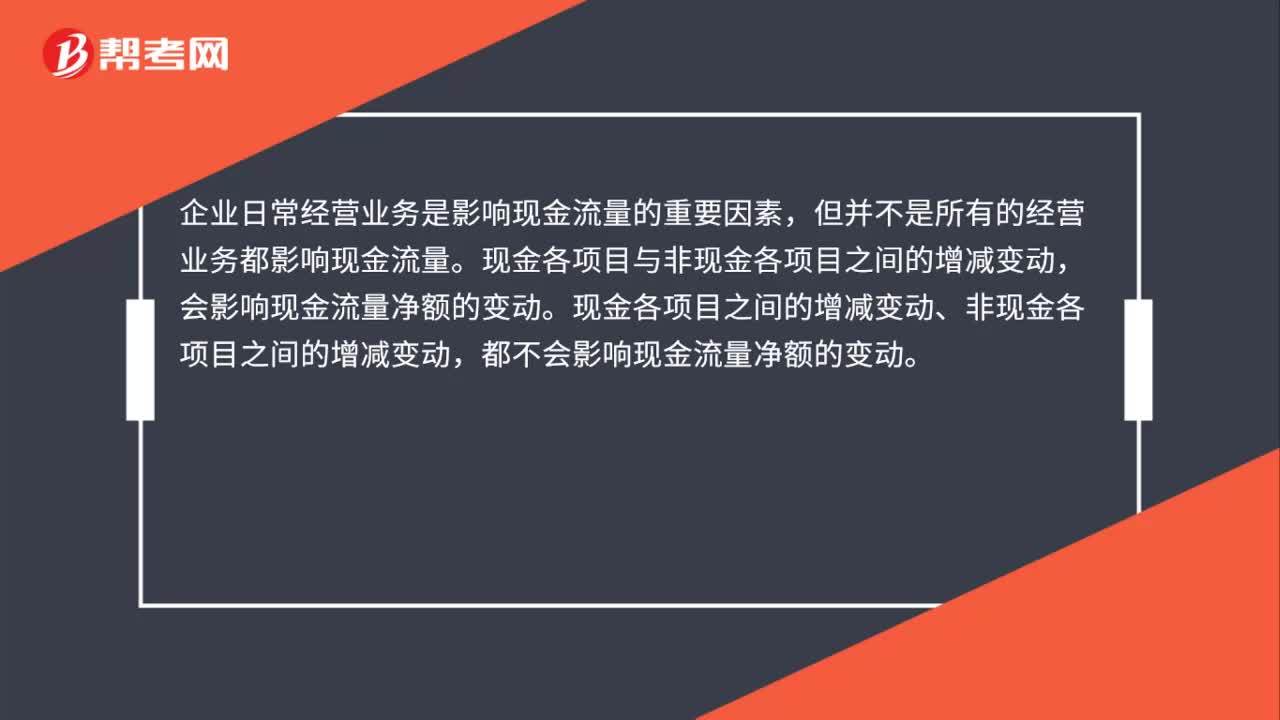

00:36影响现金流量操作因素有哪些?:影响现金流量操作因素有哪些?企业日常经营业务是影响现金流量的重要因素,但并不是所有的经营业务都影响现金流量。现金各项目与非现金各项目之间的增减变动,会影响现金流量净额的变动。现金各项目之间的增减变动、非现金各项目之间的增减变动,都不会影响现金流量净额的变动。

00:40

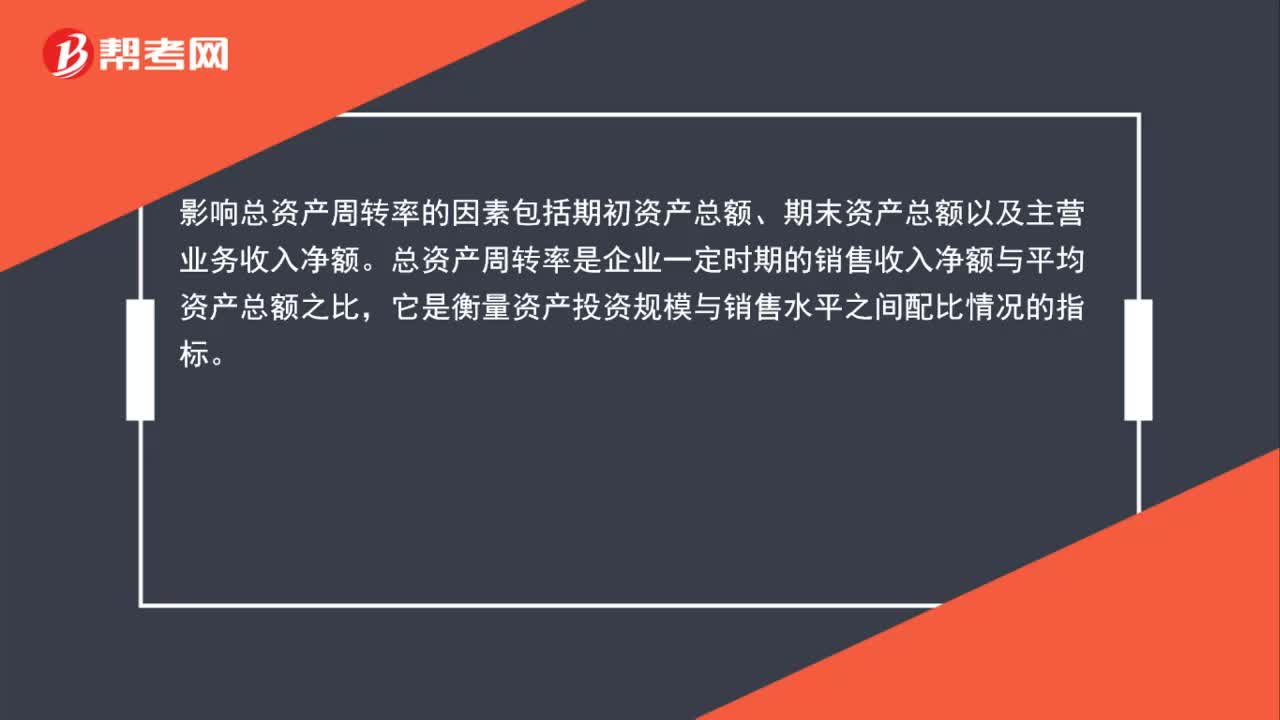

00:40影响总资产周转率的因素包括哪些?:影响总资产周转率的因素包括哪些?影响总资产周转率的因素包括期初资产总额、期末资产总额以及主营业务收入净额。总资产周转率是企业一定时期的销售收入净额与平均资产总额之比,它是衡量资产投资规模与销售水平之间配比情况的指标。

00:33

00:33边际要素成本是什么?:边际要素成本是什么?边际要素成本是指每增加一单位要素投入所增加的成本,并用符号MFC表示。厂商在决定使用多少生产要素投入时,必须考虑成本和收益的比较,即追加1单位生产要素所获得的收益MRP能否补偿他为使用该单位要素所需支付的成本。

05:46

05:46年资本回收额的货币时间价值系数间的关系是什么?:年资本回收额的货币时间价值系数间的关系是什么?复利终值系数与复利现值系数:普通年金终值系数与偿债基金系数:普通年金现值系数与资本回收系数:预付年金终值系数与普通年金终值系数,预付年金终值系数,=普通年金终值系数×(1+i)。预付年金现值系数与普通年金现值系数,预付年金现值系数。=普通年金现值系数×(1+i),与普通年金终值系数互为倒数的是()A. 预付年金现值系数C. 偿债基金系数

00:25

00:25外币非货币性项目是什么?:外币非货币性项目是什么?外币非货币性项目指不具有货币性质,不仅以货币计量,同时还经过以其他计量单位(如实物单位、时间单位)计量的资产、负债和权益项目。

00:30

00:30可供出售外币非货币性项目是什么?:可供出售外币非货币性项目是什么?可供出售金融资产分两种,债券投资是货币性项目,权益投资是非货币性项目,因此可供出售金融资产如果是货币性项目的话,差额部分为两部分,汇兑差额计入财务费用,公允价值变动计入资本公积。

00:48

00:48为什么追加订单不考虑固定成本?:为什么追加订单不考虑固定成本?有剩余生产能力的,且追加订单的数量并未超出剩余生产能力,故就算追加订单,固定成本总额也是不变的,与是否追加订单是没有关系的,所以说固定成本属于订单决策的非相关成本,不考虑固定成本。

00:36

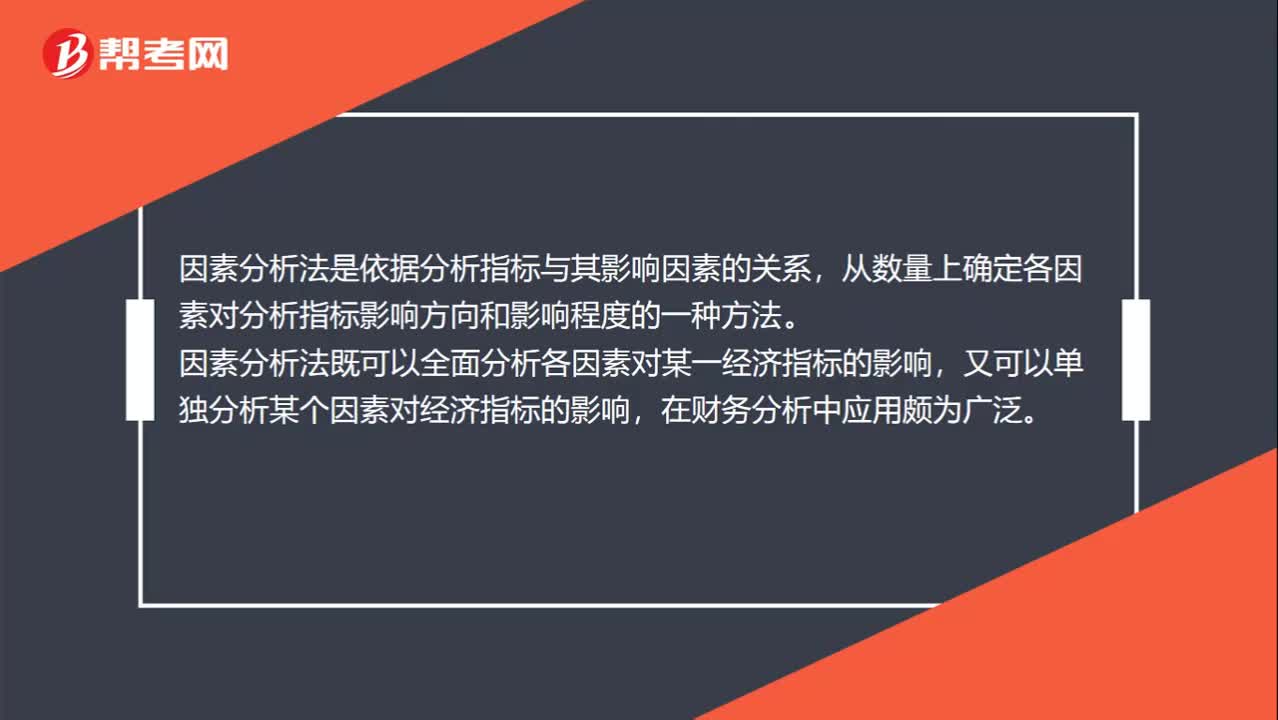

00:36因素分析法是什么?:因素分析法是什么?因素分析法是依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响方向和影响程度的一种方法。因素分析法既可以全面分析各因素对某一经济指标的影响,又可以单独分析某个因素对经济指标的影响,在财务分析中应用颇为广泛。

02:04

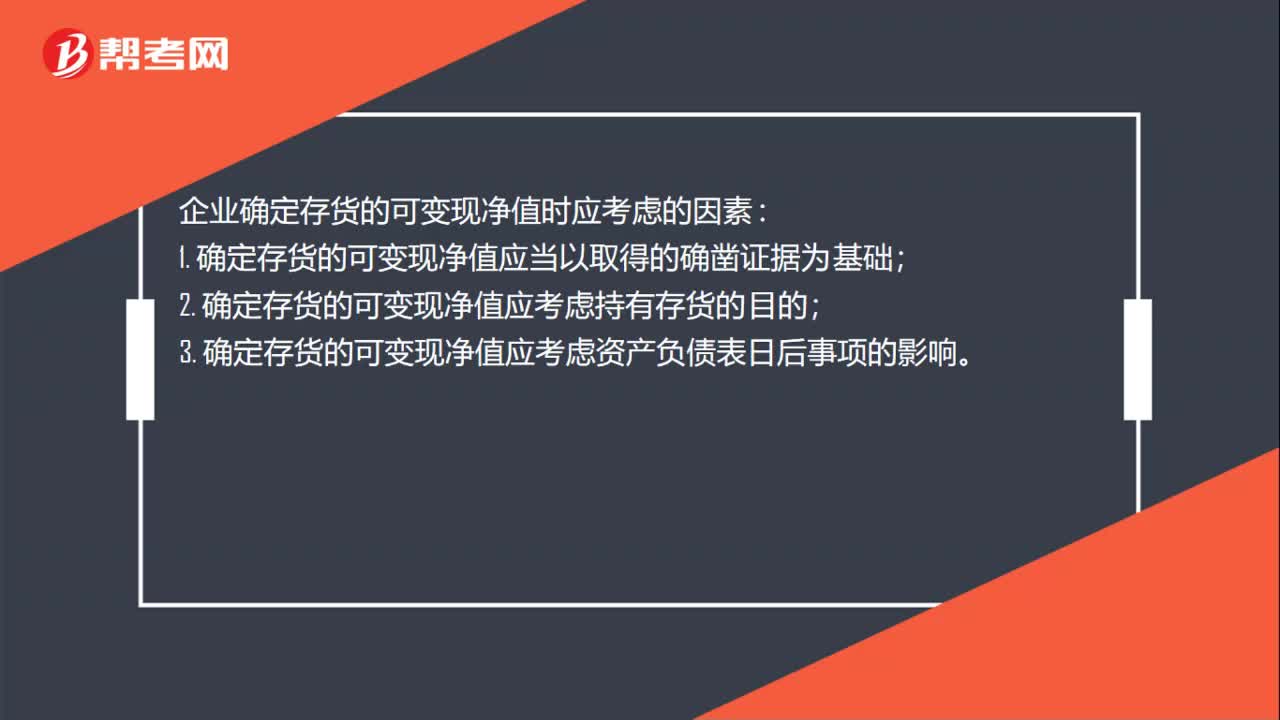

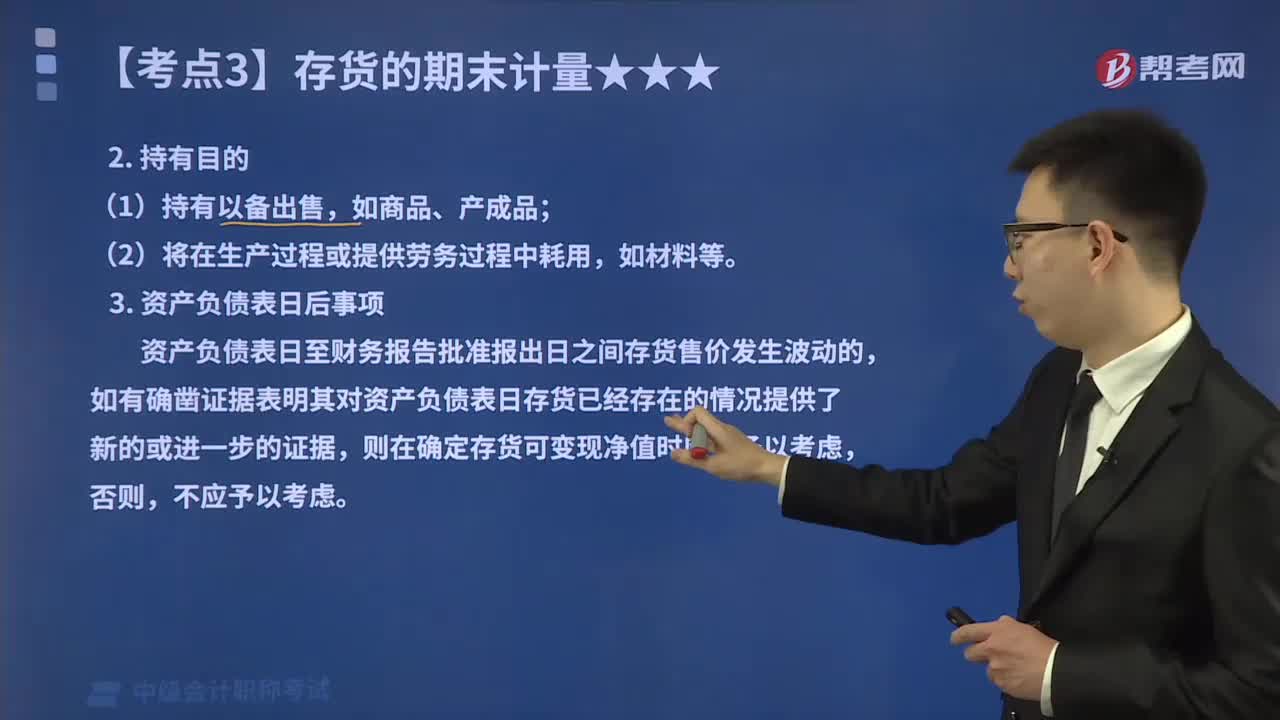

02:04确定存货的可变现净值时应考虑的因素?:确定存货的可变现净值时应考虑的因素?企业确定存货的可变现净值,并且考虑持有存货的目的、资产负债表日后事项的影响等因素。本文重点介绍存货的目的和资产负债表日后事项这两个影响因素。确定存货可变现净值的计算方法也不同,企业在确定存货的可变现净值时。应考虑持有存货的目的,资产负债表日至财务报告批准报出日之间存货售价发生波动的,则在确定存货可变现净值时应当予以考虑。企业在判断存货成本与可变现净值孰低时。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日