下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

各位小伙伴大家好,统计师考试时间马上就要到了,大家是否已经准备好应对即将来临的考试了呢?为了帮助大家更好地复习,帮考网为大家带来了统计师考试的相关知识点,让我们一起来看看吧!

因素分析法[了解]:

(一)定义

因素分析法是用来确定某项综合性经济指标各构成因素的变动对该综合性指标影响程度的一种分析方法。

(二)因素分析法的分类

1、连环替代法

连环替代法是指在确定某项经济指标差异的基础上,对影响该项经济指标的有关因素进行分解,利用各个因素的顺序“替代”(变动),连续进行比较,从数量上测定各个因素对该项经济指标差异的影响程度的一种方法。

2、差额计算法

差额计算法是连环替代法的一种简化形式,它是利用各个因素的实际数与基数之间的差额,直接计算各个因素对经济指标差异的影响程度。

反映企业偿债能力的指标[了解]:

(一)流动比率

流动比率是指企业的流动资产总额与流动负债总额的比值。

一般认为,流动比率应为2左右,企业的短期偿债能力才会有保证。但是,由于各行业的经营性质不同,以及每个企业的经营和理财方式不同,流动比率会有较大差别,没有统一标准的流动比率。

(二)速动比率

速动比率也称酸性测试比率,是指速动资产与流动负债的比值。

速动比率指标是对流动比率的补充,反映企业短期内可变现资产偿还流动负债的能力。

速动比率越高,表明企业的短期偿债能力越强。

(三)现金流动负债比率

现金流动负债比率是指企业一定时期的经营现金净流量与流动负债的比值。

(四)资产负债率

资产负债率也称负债比率、举债经营比率,它是指负债总额除以资产总额的百分比。

一般来说,资产负债率越低,对债权人就越有利,其贷款安全程度就越高,表明企业的长期偿债能力越强。资产负债率越高,债权人承担的风险就越大,对债权人越不利。但对股东而言,只要全部资本利润率大于借款利息率,则资产负债率越高越好。

(五)已获利息倍数

已获利息倍数也称利息保障倍数,是指企业息税前利润与利息费用的比率。

公式中的“息税前利润”是指利润表中未扣除利息费用和所得税费用之前的利润。它可以用利润总额加利息费用来测算。

公式中的利息费用是指本期发生的全部利息费用,包括计入财务费用中的利息费用和计入固定资产成本中的利息费用。

(六)负债与权益比率

负债与权益比率也称资本负债率、产权比率,是指企业的负债总额与所有者权益的比率,是企业财务结构稳定与否的重要标志,表明企业所有者或股东对债权人权益的保证程度。

负债与权益比率=(负债总额÷所有者权益或股东权益总额)×100%

当然,这一比率也不能过低,如果该比率过低,尽管企业偿还长期债务的能力很强,但不能充分发挥负债的财务杠杆效应。另一方面,这一比率也不能过高,如果比率过高,则有可能阻止企业再用举债方式来筹措资金。

以上就是今天分享的全部内容了,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注帮考网!

25

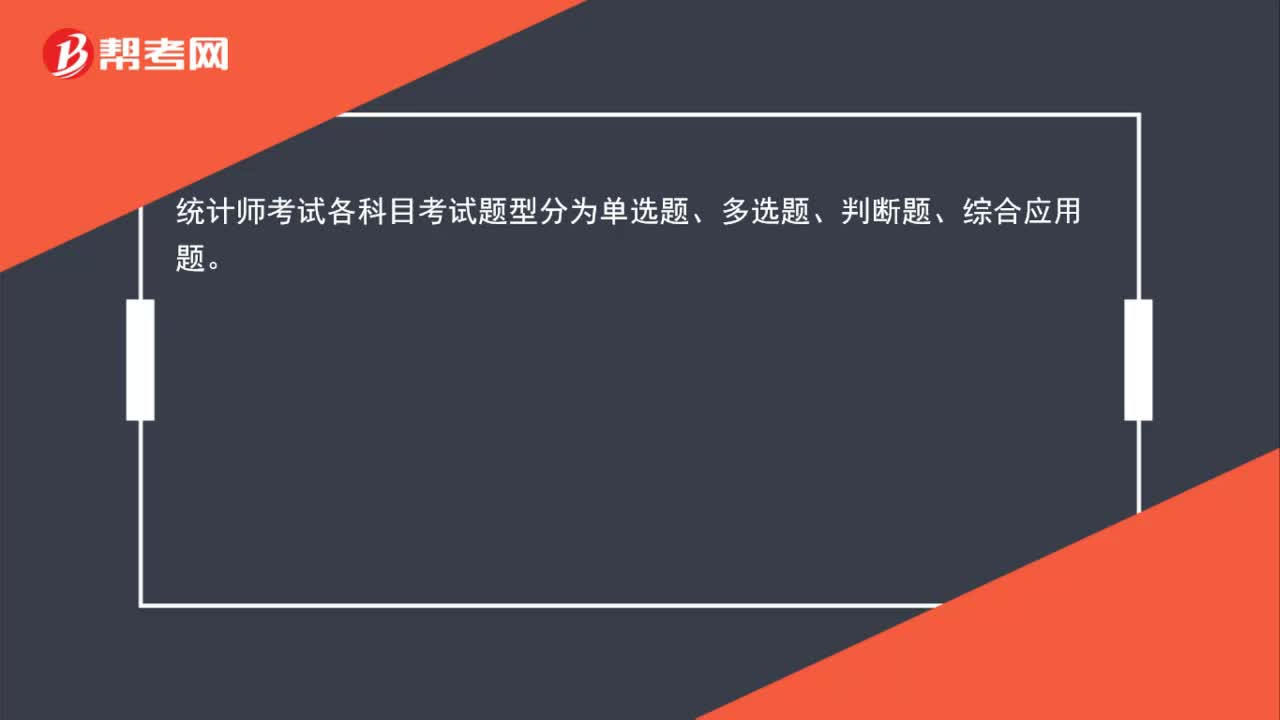

25统计师资格考试题型有哪些?:统计师考试各科目考试题型分为单选题、多选题、判断题、综合应用题。

28

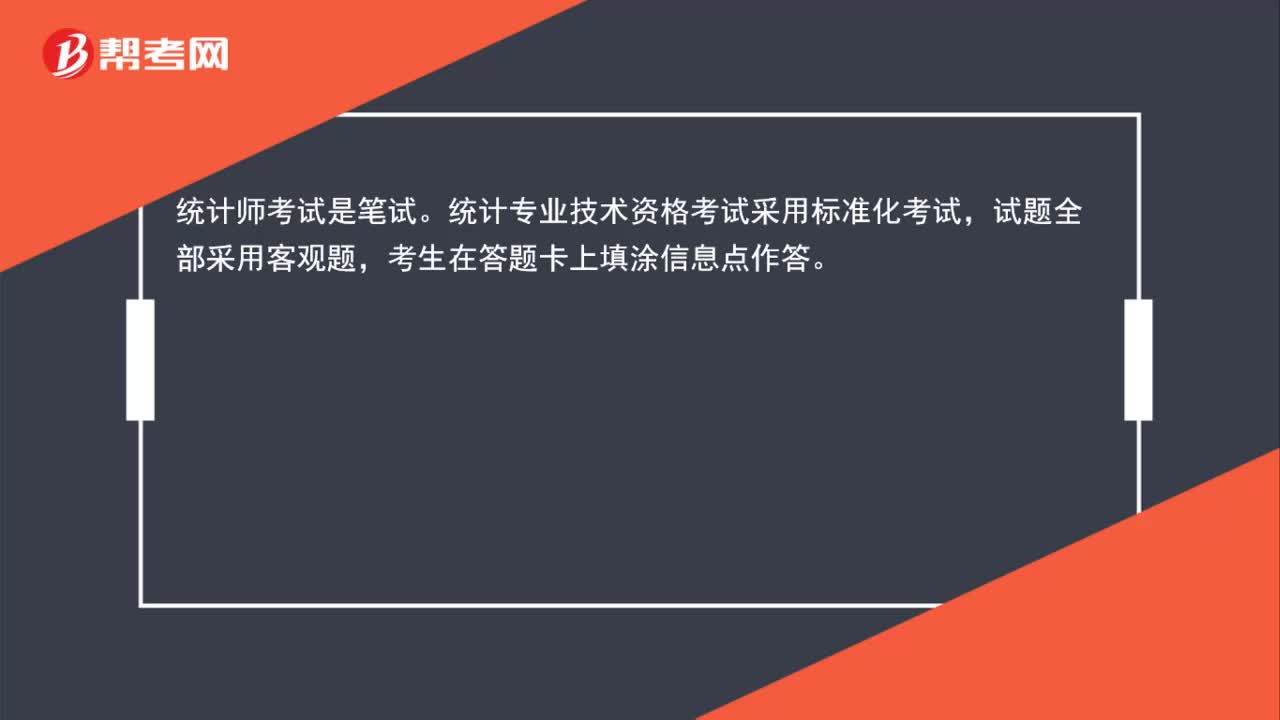

28统计师资格考试是笔试还是机考?:统计师资格考试是笔试还是机考?统计师考试是笔试。统计专业技术资格考试采用标准化考试,试题全部采用客观题,考生在答题卡上填涂信息点作答。

58

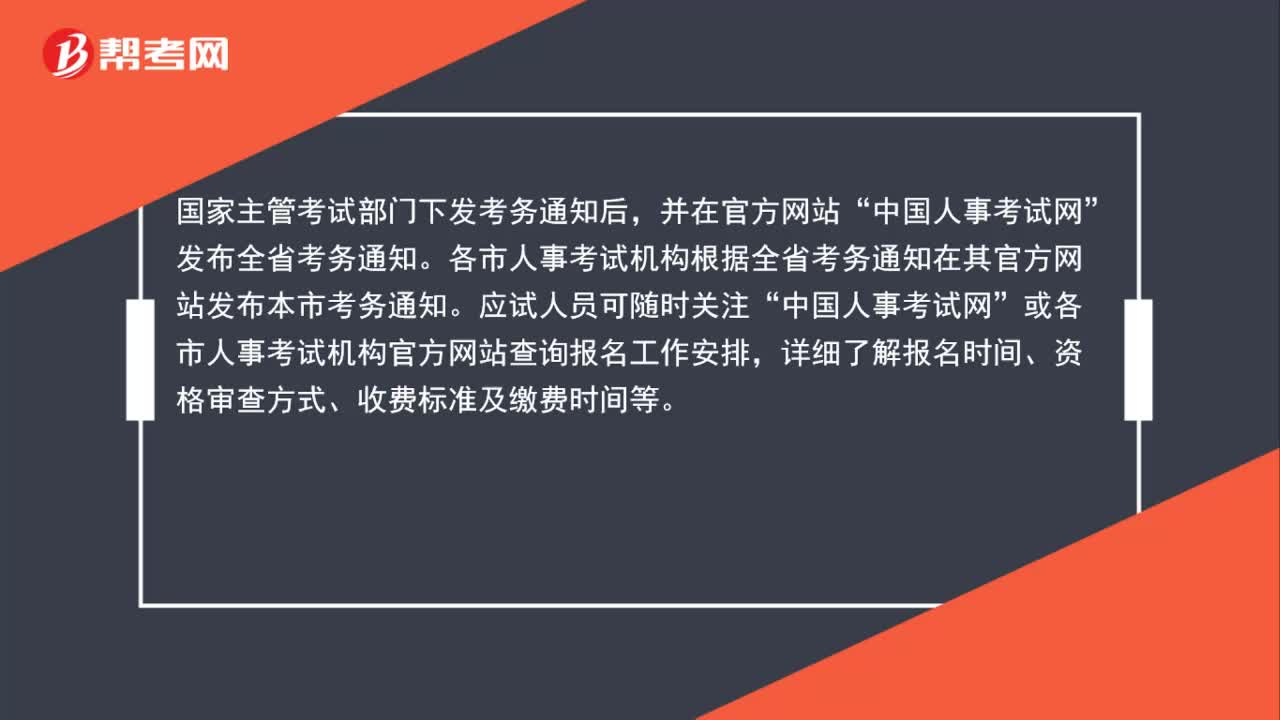

58统计师资格考试可以在哪里查看报名通知?:统计师资格考试可以在哪里查看报名通知?国家主管考试部门下发考务通知后,并在官方网站“发布全省考务通知。各市人事考试机构根据全省考务通知在其官方网站发布本市考务通知。应试人员可随时关注“中国人事考试网”或各市人事考试机构官方网站查询报名工作安排,详细了解报名时间、资格审查方式、收费标准及缴费时间等。

01:30

01:302020-06-06

01:47

01:472020-06-06

00:252020-06-06

00:37

00:372020-06-06

00:282020-06-06

微信扫码关注公众号

获取更多考试热门资料