- 综合题(主观)

题干:甲公司是ABC会计师事务所的常年审计客户。A注册会计师负责审计甲公司2013年度财务报表,确定财务报表整体的重要性为240万元。(本题资料包括:资料一资料二资料三资料四资料五资料六)资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下: (1)甲公司原租用的办公楼月租金为50万元。自2013年10月1日起,甲公司租用新办公楼,租期一年,月租金80万元,免租期3个月。(2)2012年度,甲公司直销了100件a产品。2013年,甲公司引入经销商买断销售模式,对经销商的售价是直销价的90%,直销价较2012年基本没有变化。2013年度,甲公司共销售150件a产品,其中20%销售给经销商。(3)2013年10月,甲公司推出新产品b产品,单价60万元。合同约定,客户在购买产品一个月后付款;如果在购买产品三个月内发现质量问题,客户有权退货。截至2013年12月31日,甲公司售出10件b产品。因上市时间较短,管理层无法合理估计退货率。(4)2013年10月,甲公司与乙公司签订销售合同,按每件150万元的价格为其定制20件c产品,约定2014年3月交货,如不能按期交货,甲公司需支付总价款的20%作为违约金。签订合同后,原材料价格上涨导致c产品成本上升。截至2013年12月31日,甲公司已生产10件c产品,单位成本为175万元。(5)2013年12月,甲公司首次获得200万元政府补助。相关文件规定,该补助用于补偿历年累计发生的污水处理支出。(6)甲公司自2011年起研发一项新产品技术,于2013年12月末完成技术开发工作,并确认无形资产300万元。甲公司拟将其出售,因受国家产业政策的影响,市场对该类新产品尚无需求。资料二: A注册会计师在审计工作底稿中记录了有关制造费用的财务数据,部分内容摘录如下:[artificial/abce11cdf50-d95e-45a5-b832-97e4d375c99f.png]资料三:A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:(1)A注册会计师认为,如果发生与关联方及其交易相关的财务报表项目和披露错报,即使其金额低于财务报表整体重要性,仍可能影响财务报表使用者依据财务报表作出的经济决策,因此,确定与关联方及其交易相关的财务报表项目和披露的重要性水平为150万元。(2)2013年,甲公司以8000万元的价格向关联方购买一条生产线。A注册会计师认为该交易超出甲公司正常经营过程,很可能不存在相关的内部控制,拟直接实施实质性程序。(3)甲公司2013年度销售费用为900万元。A注册会计师认为重大错报风险较低,拟仅实施控制测试。资料四:A注册会计师在审计工作底稿中记录了实施的控制测试,部分内容摘录如下:[artificial/abcddca89d0-e31e-4000-ab86-6c9594d8d812.png]资料五:A注册会计师在审计工作底稿中记录了实施的实质性程序,部分内容摘录如下:(1)甲公司年末应付账款余额为1000万元。A注册会计师选取前10大供货商实施函证,均收到回函。回函显示一笔5万元的差异,管理层同意调整。因回函总额占应付账款余额的70%,错报明显微小且已更正,A注册会计师没有对剩余总体实施其他审计程序。(2)2013年底,甲公司存在重大未决诉讼,内部法律顾问和外聘律师均认为败诉可能性较低,因此,管理层没有确认预计负债。A注册会计师认为该事项存在重大错报风险,检查了相关文件,并获取了管理层和内部法律顾问的书面声明,据此认可管理层的判断。(3)甲公司财务人员手工编制了应收账款账龄分析表。A注册会计师了解了相关控制,认为控制设计有效,并就账龄分析表中账龄结构变化较大的项目询问了相关人员。A注册会计师基于该账龄分析表测试了坏账准备中按账龄法计提的部分。资料六:A注册会计师在审计过程中识别并累积了3笔错报,并认为这些错报均不重大,同意管理层不予调整。甲公司2013年度未更正错报列示如下(不考虑税务影响):[artificial/abceba4e387-2ab4-467e-8d7d-7c238320fadc.png]

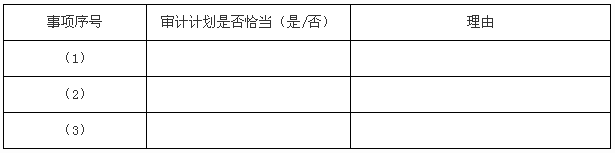

题目:(3)针对资料四第(1)至(3)项,假定不考虑其他条件,逐项指出资料四所列控制测试是否恰当。如不恰当,提出改进建议。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(3)

您可能感兴趣的试题

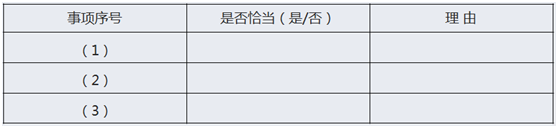

您可能感兴趣的试题- 1 【综合题(主观)】(2)针对资料三第(1)至(3)项,假定不考虑其他条件,逐项指出资料三所列审计计划是否恰当。如不恰当,简要说明理由。

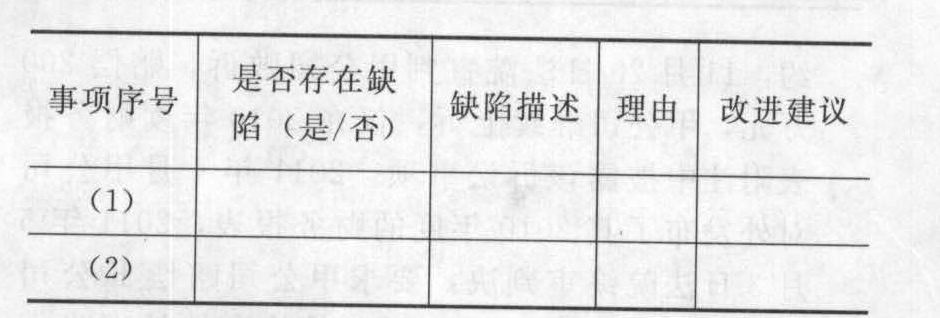

- 2 【综合题(主观)】针对资料一(1)至(2)项,假定不考虑其他条件,请逐项判断上述控制在设计上是否存在缺陷。如果存在缺陷,请分别予以指出,并简要说明理由,提出改进建议。请将答案直接填入相应表格内。

- 3 【综合题(主观)】针对资料二,假定不考虑其他条件,就下表中列示的与应收账款相关的认定,逐项指出A注册会计师实施的审计程序是否可以获取充分、适当的审计证据;如果不能获取充分、适当的审计证据,指出针对这些认定应当实施的一项主要实质性程序和审计路径起点。

- 4 【综合题(主观)】针对资料二(1)至(2)项,假定不考虑其他条件,完成下表。

- 5 【综合题(主观)】针对资料一,假定不考虑其他条件,请指出A注册会计师拟订的审计计划中关于控制测试和评价的内容存在什么缺陷,并简要提出改进建议。

- 6 【综合题(主观)】针对资料二第(1)和第(2)项,假定不考虑其他条件,请逐项指出上述事项是否表明相关内部控制得到有效执行。如果表明相关内部控制未能得到有效执行,请简要说明理由,并提出改进建议。

- 7 【综合题(主观)】针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

- 8 【综合题(主观)】针对资料四第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 9 【综合题(主观)】针对资料一第(1)至第(4)项,假定不考虑其他条件,逐项指出资料一所列审计计划是否恰当。如不恰当,简要说明理由。

- 10 【综合题(主观)】 (4)针对资料五第(1)至第(4)项,假定不考虑其他条件,逐项指出 A 注册会计师的做法是否恰当。如不恰当,简要说明理由并提出改进建议。将答案直接填入答题区的相应表格内。

热门试题换一换

- 下列关于收入确认时间的说法中,正确的是()。

- 企业所处的经营环境越不稳定,其业务管理就越需要灵活性和权变思想。根据这一思想,在确定最适当的组织结构时,需要考虑的重要变量不包括( )。

- 纳税人在计算企业所得税应纳税所得额时,企业发生的下列项目中,不超过规定比例的准予在税前扣除,超过部分,准予在以后纳税年度结转扣除的是( )。

- 以下与非统计变量抽样的样本规模相关的说法中,正确的有( )。

- 甲死亡,乙对甲在某普通合伙企业中的财产份额享有合法继承权。下列有关乙与合伙企业关系的表述中,符合合伙企业法规定的有( )

- D公司是否有权拒绝F大学的追索?并说明理由。

- 甲公司正在编制全面预算,下列各项中,以生产预算为编制基础的有( )。

亿题库—让考试变得更简单

已有600万用户下载

yn0dl